文章类型:读书笔记

来源:《中国金融科技发展概览2016》1

作者:陈静 主编

出版社:中国工信出版集团&电子工业出版社

一、金融科技的概念

互联网金融&科技金融&金融科技

1、互联网金融

落脚点在“金融”,互联网金融是传统金融机构与互联网企业利用信息技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。互联网金融本质仍是金融, 没有改变金融风险隐蔽性、传染性、广泛性和突发性的特点。 因此,互联网金融作为新兴金融业务和金融业态,理应接受金融监管。

2、科技金融

落脚点也在“金融”,科技金融指的是如何支持和服务科技产业,包括丰富银行、证券、保险、信托、融资租赁、创业风险投资、产业投资基金等形成多元化的金融业态,以及金融专营机构(如科技银行、投贷联动公司)和多层次资本市场体系,支持科技创新创业企业发展。

3、金融科技

落脚点在“技术”,金融科技是应用于金融领域并产生融合创新效应的技术。技术本身不涉及金融监管,只有应用于金融领域、可能带来新的金融风险时,才需要监管部门的介入。金融科技是指科技在金融领域的应用,旨在创新金融产品和服务模式、改善客户体验、降低交易成本、提高服务效率,更好地满足人们的金融需求;其参与者不仅包括通过科技提供创新金融服务的金融科技公司(FinTech)和通过科技应对金融合规和监管的监管科技公司(RegTech),也包括传统金融机构、为金融业提供技术服务的科技公司、投身于该领域的投资公司与孵化器,以及金融业中的监管机构,这些参与者共同组成一个生态系统。

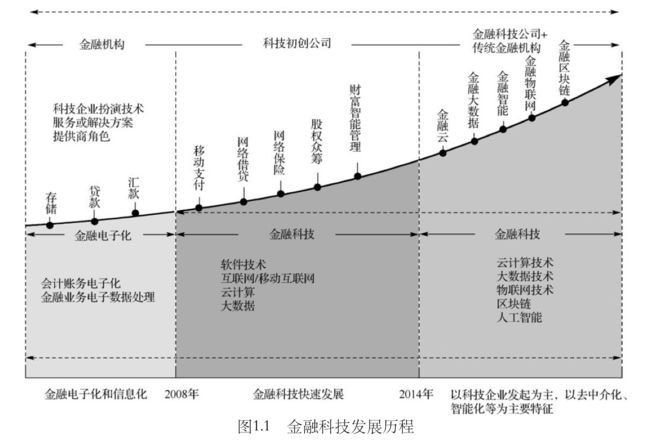

二、金融科技的发展历程

金融是数据密集型行业

2008年金融危机是分水岭

金融科技初创企业迅速发展的四个原因: (1)金融危机后更严厉的全球监管环境,使得中小企业和个人贷款难、融资贵,金融供给不足; (2)随着移动互联、云计算、大数据等技术的迅速发展,初创公司进入金融服务领域的门槛大大降低;

(3)与传统金融机构相比,初创科技公司规模小,无需维护成本高昂的遗留系统,较少有监管合规方面的负担;同时,因其带有互联网“基因”,既易于创新,交互体验更友好;

(4)消费者属性改变,伴随互联网成长起来的年轻一代,习惯于虚拟场景服务,对复杂、冗长的传统金融服务没有耐心。

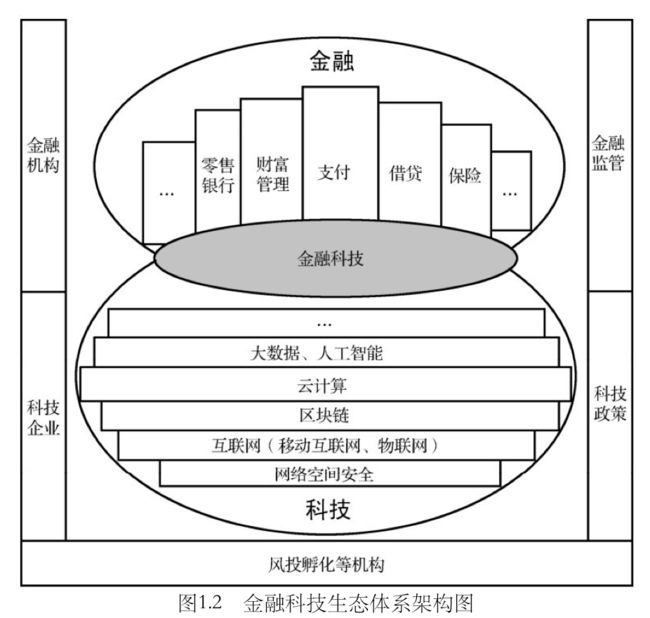

三、金融科技的生态系统

金融“科技”,落脚点是“科技”,“科技“在这一生态中发挥基础作用

1、科技层 (1)互联网(包括互联网、物联网):成为金融创新的重要源泉

(2)云计算:推动信息技术能力实现按需供给,促进信息技术和数据资源充分利用,有利于分享信息知识和创新资源,极大地降低率金融业进入和创新门槛

(3)大数据:以容量大、类型多、存取速度快、应用价值高为主要特征的数据集合,正快速发展为通过对数量巨大、来源分散、 格式多样的数据进行采集、存储和关联分析,从中发现新知识、创造新价值、提升新能力的新一代信息技术和服务业态

(4)大数据+人工智能:开辟金融服务新范式,在客户身份认证、精准营销、融资授信决策、金融预测与风险防范、辅助量化交易、智能投资顾问、智能客服等领域发挥重要作用

(5)区块链:区块链本质上是一种分布式的公共账本,由参与者共同负责核查、记录和维护,具有点对点直接价值交换、交易透明不可篡改、安全可靠等特点,已在数字货币、跨境支付、证券清算、贸易融资等领域开始探索应用,未来有可能形成一种全新的金融基础设置,彻底改变现有金融生态

(6)金融网络安全是互联网时代确保网络空间安全和国家金融安全的重要保障

2、金融层 (1)支付 金融科技创新的重要领域;谁掌握了支付入口,谁就能顺势控制融资场景和投资场景,形成汇、贷、存的金融生态闭环。金融科技企业的支付业务以云计算、大数据、区块链为技术依托,打造更加场景化和便捷的支付平台,并通过对海量交易数据进行精准分析来开展其他相关业务。 目前:前端客户市场-支付宝、微信财付通、京东支付、百度钱包、万达快钱;银行逐渐演变为支付的后端通道,随着区块链技术的发展,银行可能失去支付后端通道

(2)网络借贷 促使资金需求方与供给方直接对接,极大地释放了中小企业和个人 消费者的投资与融资需求。

(3)财富管理 通过向客户提供现金、信用、保险、投资组合等一系列金融服务,对客户的资产、负债、流动性进行管理,对客户的资产、负债、流动性进行管理,以满足客户不同阶段的财务需求,帮助客户降低风险、实现财富增值。 财富管理领域的商业模式创新:主要集中在降低投资门槛和交易费用,简化投资决策流程,并保证交易的便利性和安全性。 eg.①智能投顾--通过最基础的资产组合理论和其他衍生模型,利用云计算、大数据等及技术,低成本、快速、精确地获得市场信息,结合投资者的风险偏好、财务状况与理财目标,通过算法自动为用户提供资产配置建议; ②互联网保险--物联网技术的应用孕育了车联网保险等物联网保险新模式,云计算为互联网保险提供了安全、可靠、高效的基础技术平台,大数据分析应用于保险产品设计、自动化出单、车险理赔、精准营销和风险管理等业务环节,可以针对网民 定制个性化的互联网保险产品;人工智能使保险营销、服务、运营以及风险控制流程得到全面提升。

(4)零售银行 零售银行针对消费者和中小企业,具有交易金额小而分散的特点,主要通过银行网点、ATM、 网上银行、手机银行等方式进行。 在当前技术和制度环境下, 科技与金融深度融合, 新型零售银行正在探索纯线上的数字银行,不设立任何物理网点,实现远程开户,借助现代科技提供体验更佳的金融 服务。

四、全球金融科技发展态势

全球金融科技的发展始于2008年次贷危机之后的美国,后来逐渐在欧洲( 以英国、德国、法国 为主)、 亚洲( 以中国内地及香港地区、新加坡为主)获得飞速发展。

亚洲金融科技快速发展的原因:①巨大的消费市场 ②金融供给不足给金融科技巨大成长机会③金融监管层和政府的宽容和支持

全球金融科技创新业务领域:

(1)支付:支付从传统渠道脱离,发展为数字化、移动化的服务模式;创新支付方式包括手机支付( 手机钱包)、 一体化账单( 一体化的手机购物 APP)、新一代的安全技术( 用于用户身份认证的生物识别技术) 以及区块链技术,等等。

(2)保险:金融科技不断变革保险销售( 互联网保险)、 承保( 自动化交通工具和 传感器的应用)和资产管理( 保险连接型证券业务的推出)方式, 催生自助化、个性化的 保险服务模式。

(3)存贷款业务:金融脱媒

(4)融资:金融脱媒;丰富融资品种;多种融资方式(股权众筹、公益众筹等)

(5)投资管理:智能化

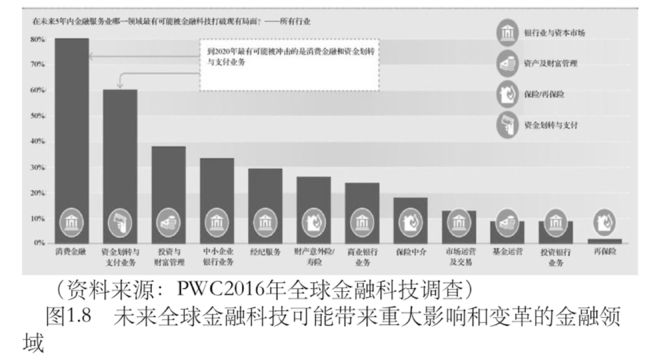

未来全球金融科技可能带来重大影响和变革的金融领域:

消费金融>资金划转与支付业务>投资与财富管理>中小企业银行业务>经济服务

1