市值7000亿,芯片巨兽闪电上市:掀起中国半导体IPO大潮

作者 |杨继云 刘博

报道 |投资界PEdaily

7月16日,中国集成电路“航母”——中芯国际正式登陆科创板,发行价27.46元/股,今日开盘价95元/股,按照开盘价来计算,中芯国际市值一度超7000亿元。

至此,中芯国际在A股打破了多项记录:从受理到过会仅19天、完成注册仅29天,创造了科创板上市最快纪录。而随着中芯国际在科创板的上市敲钟,中国半导体板块“A+H”第一股正式诞生。

成立19年,中芯国际的发展历程堪称一部中国半导体艰辛史。筚路蓝缕,五位董事长、四位CEO接力奋斗,中国第一“芯”才得以矗立于世。当然,这背后也有一群创投机构默默支持,其中不乏DCM、深创投、华登国际、祥峰投资等知名VC/PE机构的身影。

这是一个备受瞩目的IPO。在业内看来,伴随着这次上市钟声,中芯国际也在敲开中国半导体产业的IPO大门。

46天闪电登陆科创板,

为近十年最大融资规模IPO

从6月1日提交IPO申请获得受理,到7月16日于科创板正式上市,中芯国际仅用时46天,堪称闪电般上市。

不仅如此,中芯国际此次登陆科创板,更是A股近十年来融资规模最大的IPO。

在7月7日正式配售发行后,其发行价定为27.46元/股,按本次发行16.86亿股计算,IPO融资将达462.87亿元;如叠加超额配售选择权全数行使,募集资金总额则为532.3亿元。总之,已大大超出中芯国际原计划首发募资200亿元的规模。而上一次此级别IPO还是在2010年,为中国农业银行募资685亿元。

招股书显示,作为全球领先的集成电路晶圆代工企业之一,成立于2000年的中芯国际已是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业。其主要为客户提供 0.35 微米至 14 纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

根据IC Insights公布的2018年晶圆代工行业全球市场销售额排名显示,中芯国际占有6%的市场份额,位居全球第4。与此同时,全球晶圆代工龙头台积电占有59%的市场份额。在中国国内市场方面,2018年台积电以56%的市场份额位居第一,中芯国际则以18%的市场份额紧随其后。

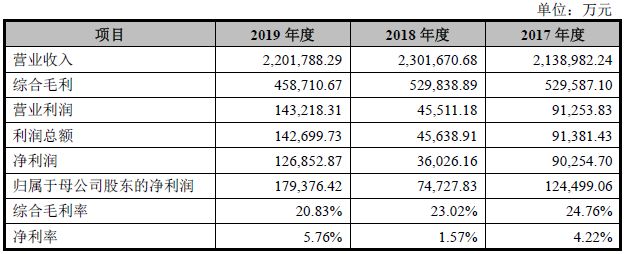

行业地位上的优势,也直接体现在了中芯国际的营收能力上。招股书显示,在截止到2019年12月31日的2019年年度,中芯国际营收220亿元,较之2018年度的230亿元有些许下滑。但在净利润方面,中芯国际2019年利润为12.68亿元,较之2018年的3.6亿元,以及2017年的9亿元有明显增长。

其中,集成电路晶圆代工是公司主营业务收入的主要来源,报告期内占主营业务收入的比例分别为 95.94%、89.30%及 93.12%。

此外,中芯国际还重注研发投入。报告期内,中芯国际的研发投入比例稳步提升,分别为 35.8亿元、44.7 亿元及 47.4 亿元,占营业收入的比例分别为 16.72%、19.42%及 21.55%,在同行业内处于较高水平。尽管同台积电相比,中芯国际2019年研发投入只有前者的五分之一,但台积电的研发投入比例近三年均为超过10%。

而作为大陆唯一一家具备 14纳米制程的晶圆代工厂,中芯国际并未止步于所谓的“成熟工艺”。

招股书显示,此次募集资金的运用,中芯国际主要目标是扩大公司现有产能,完善公司产品结构,提升公司研发和竞争能力。其中,募集资金的40%将用于“12英寸芯片SN1项目”、20%则是用于“先进及成熟工艺研发项目储备资金”。

目前,中国大陆尚无企业具备14纳米以下先进工艺的量产能力,但随着5G、AI、智能驾驶等新兴领域的持续性发展,下游应用需求不断增长,这也是为何中芯国际选择斥巨资填补这项技术空白的原因。

一部中国半导体艰辛史

成立19年,从建厂到产出芯片仅用13个月

回顾中芯国际的创业史,自然离不开一个名字——“中国半导体之父”张汝京。

时间回到1977年,刚刚获得博士学位的张汝京,在自己29岁这年加入了美国半导体巨头德州仪器,开启了自己在德州仪器20年之久的工作生涯。

直到1997年,一心想要振兴中国民族芯片产业的张汝京决定申请退休,计划在中国台湾先建两家,之后的8家工厂全部建在大陆。

很快,张汝京在中国台湾成立了一家名为“世大半导体”的晶圆代工厂。这是一次十分成功的创业,仅仅成立三年,公司就实现了盈利。最终,世大半导体被以50亿美元的价格卖给了台积电,而张汝京也终于如愿北上中国大陆。

张汝京曾回忆,当时有一批业界人士邀请他回大陆创业,“他们问我能不能回到大陆来,他们说中国在半导体领域和世界差距很大,现在非常想赶上世界水平。”最终在上海相关人员的热情相邀之下,张汝京2000年决定在上海建厂,创立中芯国际。

建厂之后,除了资金之外,最急需的还是人才。于是,张汝京便去招募半导体人才,并为此开设演讲会,每次会场都有两三百人,台下几乎都是华人。张汝京回忆自己当时讲得很激动,“我告诉他们,作为一个台湾地区长大的中国人,我都愿意把优厚的待遇放弃,回大陆服务,你们是大陆陪养的,难道不要回去吗?”最后,在张汝京的召唤下,300多名半导体工程师回国。

2001年9月,中芯国际第一片0.13微米技术的芯片顺利完成,这家千人规模的公司,从打桩建厂房到产出第一片芯片只用了13个月。

在张汝京的带领下,中芯国际2003年营收为3.65亿美元,虽然与行业龙头的差距甚远,但高达6.3倍的年营收成长率,使其成为全球内成长速度惊人的晶圆制造公司。随后的2004年上半年,中芯国际的营收更是达到4亿美元,一举超越其2003年全年的业绩。

处于发展快车道的中芯国际,也于2004年在美国纽约、中国香港两地上市,创造了半导体行业最快的上市纪录。就在同一年,中芯国际也陷入到了与台积电的专利诉讼案中,直到2009年达成和解。但作为和解的条件之一,张汝京不得不离开中芯国际。

在此之后,王宁国与邱慈云先后出任了中芯国际CEO。其中,在邱慈云任内的5年时间里,中芯国际年销售额也从13亿美元增长到2016年的29亿美元,股票市值、资本投资、产能等指标也是成倍增长。

随后在2017年,曾担任中芯国际首席运营官的赵海军与前台积电研发处长梁孟松,共同出任联合首席执行官一职,中芯国际自此开启双CEO模式。

背后站着一众创投机构

DCM、深创投、华登国际、祥峰投资等

一路走来,中芯国际背后涌现了无数知名创投机构的身影。

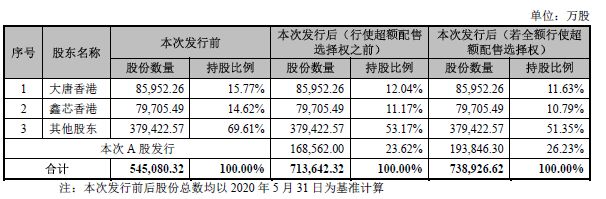

招股书显示,截至2020年5月31日,中芯国际的第一大股东为大唐香港,持股比例为15.77%,第二大股东为鑫芯香港,持股比例为14.62%。实际上,成立于2008年的大唐香港由大唐电信100%控股;成立于2015年的鑫芯(香港)投资有限公司,背后实际控制人则是国家集成电路产业投资基金(大基金)。

本次发行前后,中芯国际股本结构如下:

尽管招股书中对于“其他股东”并没有展开描述,但中芯国际自成立以来的融资历程可以揭示一二。天眼查数据显示,中芯国际成立的第二年就获得了来自DCM资本的数千万美元战略融资,同一年更是有深创投、华登国际、祥峰投资等进入,并在此后获得紫光科技等的支持。

中芯国际的投资人之一,华登国际董事长陈立武在此次IPO前夕写下一番话:2000年,张汝京带着团队想要在中国建立一座芯片制造厂的时候,华登国际“看见”了中国本土晶圆厂崛起的大趋势及创业团队的壮志雄心;2004年,当尹志尧团队到美国硅谷融资的时候,我们“看见”了中微半导体作为新兴国际化设备厂商、有望在巨人林立的高端半导体设备厂商中杀出重围,最终成为一家立足于亚洲的集成电路设备巨头。

陈立武将中芯国际视为“产业基石,国之重器”。他感慨,与一般的代工不同,晶圆代工是典型的资本密集、人才密集和技术密集产业。制程越先进,需要的资本投入就越大。在过去10年间,晶圆代工没有一个玩家是新进的,只因面临高昂的资本投入和技术壁垒,越来越多的现有玩家放弃先进制程的追赶。因此,行业目前呈现出寡头垄断的局面。

历经20载,中芯国际已是一个庞大的家族。在招股书中,其控股版图也一览无余。截至2019年末,中芯国际共有37家控股子公司,其中境内子公司17家、境外子公司20家,持有股份或权益的参股公司共 26 家。

中芯国际一直对外进行了投资布局。今年以来,苏州东微半导体有限公司(即“东微半导体”)发生一系列工商变更,天眼查数据显示,东微半导体的第四大股东为大基金旗的下上海聚源聚芯,后者第二大股东为中芯晶圆股权投资(宁波)有限公司,由中芯国际(上海)间接持股。

此外,招股书显示,中芯国际通过芯电上海持有长电科技股份14.28%,位列第二大股东,长电科技则是A股最大的集成电路封装企业。至此,一个属于中国的半导体“巨无霸”正渐渐形成。

堪称里程碑

敲开中国半导体产业IPO大门

今天,这艘中国集成电路产业的“航母”登陆科创板,具有重要战略意义。

国信电子研究指出,目前全球晶圆代工市场可以分为三个梯队。第一梯队是台积电、intel以及三星,掌握先进制程技术能产能。第二梯队是联电、中芯国际以及格罗方德,拥有部分先进制程能力。第三梯队是华虹、Tower Jazz以及力晶等,主要聚焦在成熟制程。

而中芯国际作为国内芯片产业的旗手,肩负半导体产业链安全可控的重担,唯有持续加大研发费用和资本支出,积极追赶国际龙头。

更令人振奋的是,伴随着中芯国际的上市钟声,国内半导体企业有望迎来一波IPO浪潮。

就在这个月,江苏灿勤科技股份有限公司(简称“灿勤科技”)的科创板上市申请已获上交所受理,灿勤科技主要从事微波介质陶瓷元器件的研发、生产和销售,其最主要的一款产品是介质波导滤波器,可应用于5G宏基站。

在此之前,专注于模拟集成电路产品研发和销售——思瑞浦的科创板上市申请也在今年4月获得受理。此外,银河微电、生益电子科创板申请先后获得上交所受理,力合微科创板IPO成功过会,新洁能主板IPO也如愿过会。

这是堪称里程碑的一幕—— 眼下,中国半导体产业的IPO大门正在徐徐打开。

推荐阅读