本期数字力学习选择了信立泰作为学习标的,同时又挑选了5家公司来当陪练;今天按照优中选优的方向来对6家公司来个大比拼,看谁更适合作为投资标的。

1.背景比拼

6家医药公司分别为:信立泰、恒瑞医药、片子癀、华东医药、哈药股份、新华制药。

信立泰:深圳市知名品牌,以开发国家一、二类新药为主,主攻心血管、抗过敏及感染等治疗领域,二类新药泰嘉和信敏汀被认定为国家重点新产品。大白话就是:公司研发能力很强,其他药企只能研发三四五类新药,而它家有金刚钻敢揽瓷器活,研发一二类新药为主。

再看十大流通股东,全国社保基金第二大股东,还有中央汇金、香港中央结算公司。这家公司背后的男人个个都很厉害。

恒瑞医药:国内最大的的抗肿瘤药和手术用药的研究和生产基地,品牌优势在于抗肿瘤药、内分泌治疗药、心血管药及抗感染药等领域。主营药品,对于我们而言,就一个字 贵!

再看十大流通股东,香港中央结算、中国证券金融、中央汇金,也是背后有高人罩的公司。

片仔癀:独家生产国家一级中药保护品种——片仔癀,它被誉为国宝神药,传统制作技艺被列为国家非遗名录、并被列入国家一级中药保护品种、被评为中国中药名牌产品。多年位居中医药外贸单品种出口第一位。

再看十大流动股东,竟然有5名国家队队员,同时还有个大牛散王富济。我似乎嗅到了一丝价值投资的味道。

华东医药:一家集医药研发、制药工业、药品分销、零售,医药物流为一体的大型综合医药上市公司,承担着国家、省、市政府药品特储任务。公司主营为医药工业生产、销售、和医药商业经营。大白话就是,没有特色。但是人民交给了他一个光荣的任务——承担着国家、省、市政府药品特储任务。这估计也是一个肥的流油的美差。

再看十大流通股东,竟然有6名国家队队员。

哈药股份:一家国内知名药品制造企业,是全国医药行业首家上市公司,也是黑龙江省首家上市公司,公司专注于医药健康产业。大白话就是,在医药行业没有特色,一家综合制药公司。

再看十大流通股东,仅有3名国家队队员。

新华制药:我国重点骨干大型制药企业、亚洲最大的解热镇痛类药物生产与出口基地。以及国内重要的心脑血管类、抗感染类及中枢神经类等药物生产企业。

再看十大流通股东,国家队仅有1名队员,但是近期有4家机构进入,后续可能会有短线操作的机会。

2,独孤九剑

下面按照数字力课程里的独孤九剑法来具体分析6家公司的财务指标。

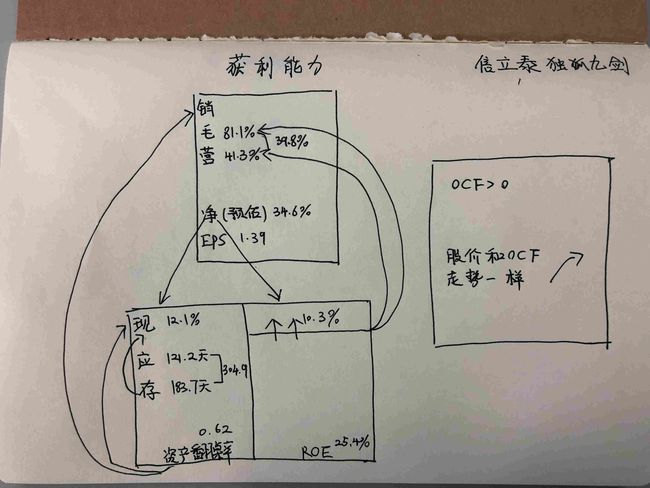

2.1 信立泰独孤九剑

1)毛利率高达81.1%,利润和茅台有一拼,是一门好生意

2)营业利润率41.3%,有赚钱的真本事

3)两者相减,费用率39.8%,费用几乎占了毛利的一半,公司的花销不容小觑

4)净利率34.6%,税后赚钱能力还是可以的

5)EPS:每股能帮股东赚1.39元,赚的不算低

6)股东报酬率25.2%,超过了巴菲特的回报率。

7)棒子位置10.3%,公司基本以股东出资为主,股东看好公司的未来,但也有一个缺点,公司的资金成本会相对过高。

8)翻桌率0.62,属于烧钱行业,马上确认手上现金是否充足,现金比例12.1%,对于烧钱行业似乎25%才比较稳健10%似乎有点危险。

9)做生意的完整周期为304.9天,快到1年了,周期有点长

10)OCF大于0,OCF走势也和股价基本一致

综上,信立泰毛利堪比卖白粉,股东报酬率高达25.2%,公司股东非常看好公司的未来,可以作为投资标的,唯一需要注意的就是做生意的周期较长。

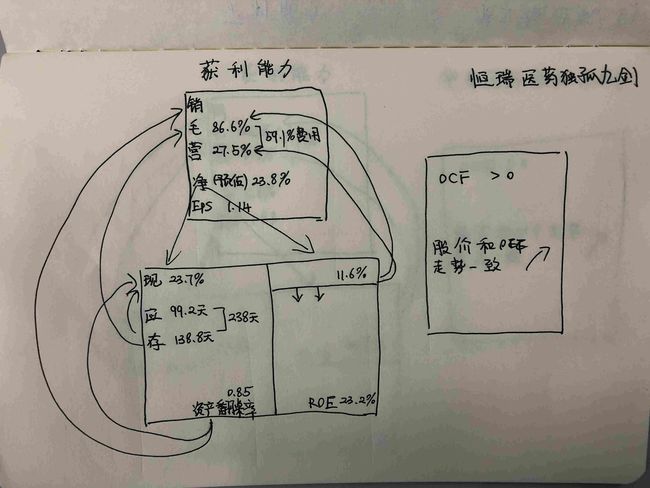

2.2 恒瑞医药独孤九剑

1)毛利率高达86.6%,利润和茅台有一拼,是一门好生意

2)营业利润率27.5%,有赚钱的真本事

3)两者相减,费用率59.1%,费用占了毛利一般还多,公司的花销不容小觑

4)净利率23.8%,税后赚钱能力还是可以的

5)EPS:每股能帮股东赚1.14元,赚的不算高

6)股东报酬率23.2%,超过了巴菲特的回报率。

7)棒子位置11.6%,公司基本以股东出资为主,股东看好公司的未来

8)翻桌率0.85,属于烧钱行业,马上确认手上现金是否充足,现金比例23.7.%,对于烧钱行业似乎25%才比较稳健,23.7% 未达标。

9)做生意的完整周期为238天,比信立泰短了66.9天。

10)OCF大于0,OCF走势也和股价基本一致

综上,恒瑞医药毛利率也是一家堪比卖白粉的公司,股东报酬率高达23.2%,公司的股东非常看好公司的未来,恒瑞医药也是可以作为投资标的。它也和信立泰存在同样的问题,生意周期有点长。

2.3 片仔黄独孤九剑

1)毛利率43.3%,相比信立泰和恒瑞医药不算高

2)营业利润率25.5%,有赚钱的真本事

3)两者相减,费用率17.8%,费用不算高

4)净利率21%,税后赚钱能力还是可以的

5)EPS:每股能帮股东赚1.34元,赚的不算高

6)股东报酬率21.2%,超过了巴菲特的回报率。

7)棒子位置21.7%,公司基本以股东出资为主,股东看好公司的未来

8)翻桌率0.7,属于烧钱行业,马上确认手上现金是否充足,现金比例37.5%,大于25%,现金非常充足

9)做生意的完整周期为245.3天,周期不算长

10)OCF大于0,OCF走势也和股价基本一致

综上,片仔癀毛利率不如信立泰和恒瑞医药,但是费用相对较低,最终股东报酬率也高达21%,做生意的周期相对较短一些。同时,该公司现金占总资产比率竟然高达37.5%,也是可以作为投资标的。

2.4 华东医院独孤九剑

1)毛利率26.1%,相对而言较低

2)营业利润率8.4%,没有对比就没有伤害,比起前面3家公司,华东医院几乎低到了尘埃里

3)两者相减,费用率17.7%,费用占了毛利的67.8%,公司挣的不多,花销倒是不小

4)净利率6.8%,大于2%

5)EPS:每股能帮股东赚1.83元,赚的不算高

6)股东报酬率22.7%,超过了巴菲特的回报率。

7)棒子位置44.9%,公司财务结构基本满足最适资本理论,资金成本相对较小

8)翻桌率1.83,不属于烧钱的公司

9)做生意的完整周期为129.7天,属于医药公司中转的比较快的

10)OCF大于0,OCF走势也和股价基本一致

综上,华东医药毛利不高,营业利润率也不高,但是每股竟然可以为股东赚取1.83元,股东报酬率也高达22.7%,生意周期仅有129.7天,应该是属于虽然毛利不高,但是转的快的公司,最终创造了较高的股东报酬率。

2.5 哈药股份独孤九剑

1)毛利率仅为25.9%,还不如餐饮行业,和信立泰、恒瑞医药没法比

2)营业利润率5.5%,似乎没有赚钱的真本事

3)两者相减,费用率20.4%,费用几乎占了毛利的78%,属于典型的挣的少,花的多的公司

4)净利率3.9%,税后赚钱能力也不行

5)EPS:每股能帮股东赚0.16元,赚的相当的低。

6)股东报酬率5.5%,和银行理财产品的收益基本持平,股东提心吊胆还没有多挣钱

7)棒子位置45.4%,内部资金和外部资金基本各占一半,说明股东并不看好公司的未来。

8)翻桌率0.84,属于烧钱行业,马上确认手上现金是否充足,现金比例25.6%,基本达标

9)做生意的完整周期为172.3天,相比信立泰、片仔癀、恒瑞医药,哈药股份属于转的快的公司

10)OCF大于0,但是2017年OCF竟然断崖式下跌至1.49亿

综上,哈药股份盈利能力不够好,公司股东并不看好公司的未来,OCF也出现了巨大问题,股东报酬率仅有5.5%,不建议作为投资标的。

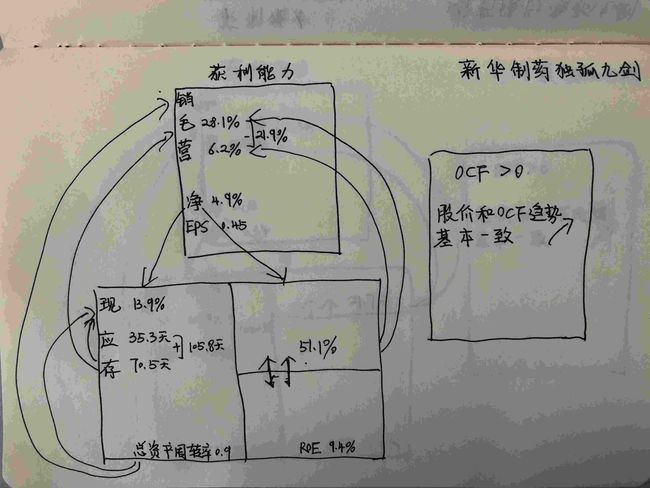

2.6 新华制药独孤九剑

1)毛利率仅为28.1%,不高也不算太低

2)营业利润率6.2%,也是低到了尘埃里的公司

3)两者相减,费用率21.9%,公司的花费非常高

4)净利率9.4%,大于2%,勉强高于公司的贷款成本

5)EPS:每股能帮股东赚0.45元,赚的不算高

6)股东报酬率9.4%,一般ROE 10%的公司就很不错了。

7)棒子位置51.1%,内部资金和外部资金各一半,公司的资金成本相对较小,但也从另一个侧面反馈出公司股东不是很看好公司的未来

8)翻桌率0.9,属于烧钱行业,马上确认手上现金是否充足,现金比例13.9%,对于烧钱行业似乎25%才比较稳健13.9%似乎有点危险。

9)做生意的完整周期为105.8天,也属于医药行业中转的较快的公司

10)OCF大于0,OCF走势也和股价基本一致

综上,新华制药毛利率不高,花费非常高,手头的现金也不算多,公司唯一的优势就是转的快。不建议作为投资标的。

3,结论

通过对比6家公司的独孤九剑,我发现

1)医药公司中,毛利率高的公司,生意周期都比较长,而毛利率低的公司,生意周期相对就比较短

对于毛利率低的公司,生存策略就是转的快,通过时间成本来换取利润,也一样能挣到钱,典型代表就是华东医药

2)毛利率堪比卖白粉的公司,公司股东出资比率均非常高,例如信立泰、恒瑞医药。公司股东出资高的坏处在于公司资金成本会被拉高。

3)毛利率不高的公司,也可以实现超过20%的ROE,比如华东医药,虽然毛利率仅有26.1%,但是ROE高达22.7%,同时EPS也是6家公司中最高的。

4)6家公司中可以作为价值投资标的分别是 信立泰、恒瑞医药、片仔癀、华东医药,但是目前这几家公司的股价都在不断创新高,不建议一把梭入手,可以考虑分批建仓,或者等待黑天鹅事件发生的时候来扫货。等待的时间会有多长呢,巴菲特也是整整等了50年才购入可口可乐的股票,供大家参考。

5)6家公司的十大流通股东中均有国家队的身影,看来医药股非常受国家队的青睐。其中最受宠爱的当属片仔癀了,同时还发现了一个牛散王富济,竟然是片子癀的第二大流通股东,持股比例4.48%

经简单搜索发现,2009年半年报他首次出现在十大股东之列,三季度加仓324.49万股,建仓区间在22—33元附近,随后继续加仓至现在的632万股,一股未动。据网络文字,王富济截止今天也未卖出一股片仔癀,2018年5月11日,片仔癀的收盘价是97.19元,单从股价来说几乎已3倍涨幅。9年时间,3倍增幅,收益率比巴菲特还厉害。

牛散王富济给我们树立了一个价值投资的好榜样!

同时,我也想到了一种选股策略:

1)定期拉出上市公司的十大流通股东数据

2)找出国家队持有的公司,以及牛散持有的公司

3)最后再至少结合公司5年财报进行独孤九剑交叉验证,如果财报漂亮同时价格合适,均可以跟进买入

这个策略的支撑点是:1)学一个东西最快的方法,就是跟着这个行业的牛人学习 2)公司财报虽然可以造假,但是连续5年都造假一定会露出马脚,因此可以用5年财报来交叉验证牛人的选择是否正确