数值分析大作业

文章目录

- 实验流程概述

- 1 数值分析的知识点:

- 2 题解思路及结果分析

- 3 思考及反思

- 算法分析

- 1. 脊回归(Ridge Regression)

- 2 随机森林

- 推荐参考

- sklearn中随机森林用法

- 一些参数说明

- 3 交叉验证方法

- 实验步骤

- 1 检测源数据集

- 1.1 读入数据

- 1.2 检查源数据

- 2 合并数据

- 3 变量变换

- 4 建立模型

- 5 Ensemble

- 6 提交结果

实验流程概述

房价预测kaggle入门项目

1 数值分析的知识点:

- 数据处理

- 特征工程

- 交叉验证4. 岭回归

- 随机森林

- 调参

2 题解思路及结果分析

- 数据读入 pd.read_csv

- 数据监测 train_df.head()

- 数据合并 DataFrame

- 数据平滑化 用log1p

- 特征工程 标准化变量属性

类别由int改为string

类别设置为one-hot编码

用平均值补全缺失数据 - 建立岭回归模型 分训练集与测试集

转DF类型为Numpy Array类型

掉包构建Ridge Regression模型clf = Ridge(alpha)

用交叉验证测试模型cross validation

调试参数观测效果

遍历alpha调参

(alpha=10~20的时候,可以把score达到0.135左右)

- 建立随机森林模型(kaggle比赛中用的比较多的一种模型,效果也很好)

方法与岭回归差不多,也是掉包,但是需要理解随机森林的原理,方便调参数

调用random forest模型clf = RandomForestRegressor(n_estimators=200, max_features=max_feat)

遍历max_feat调参

(用RF的最优值达到了0.137)

- 用Stacking的思维来汲取两种或者多种模型的优点

取得到的预测

用expm1()函数把predit的值给exp回去(之前的平滑化操作的逆向还原)

直接平均化考虑两种模型的综合值 - 提交结果为DF格式,一列为id,一列为SalePrice

3 思考及反思

思考::

- 第一次处理这么庞大且高维度的数据,感到有一点吃力,光是数据清洗整理就要很大的工_作量了,从数据清洗中学到很多

- 对于其中的岭回归和随机森林感到很强大,不过还是会其中的算法原理,光掉包,难以针对不同的有特征的数据采取最合适的参数,并且很影响主观上的参数的选择

- 交叉验证的使用可以提高有限数据的利用率

反思:: - 掉包很方便,千万不要形成依赖,尤其是对数学系而言,就如学习数值分析就是究其算法,我们的核心竞争力就在这了

- 学会对数据的清理,尤其是大规模数据缺失值的调整

算法分析

1. 脊回归(Ridge Regression)

监督学习

参考

当使用最小二乘法计算线性回归模型参数的时候,如果数据集合矩阵(也叫做设计矩阵(design matrix)) X X X,存在多重共线性,那么最小二乘法对输入变量中的噪声非常的敏感,其解会极为不稳定。为了解决这个问题,就有了这一节脊回归(Ridge Regression )。

当设计矩阵 X X X存在多重共线性的时候(数学上称为病态矩阵),最小二乘法求得的参数 w w w在数值上会非常的大,而一般的线性回归其模型是 y = w T x y=w^T x y=wTx ,显然,就是因为 w w w在数值上非常的大,所以,如果输入变量 x x x有一个微小的变动,其反应在输出结果上也会变得非常大,这就是对输入变量总的噪声非常敏感的原因。

如果能限制参数 w w w的增长,使 w w w不会变得特别大,那么模型对输入 w w w中噪声的敏感度就会降低。这就是脊回归和套索回归(Ridge Regression and Lasso Regrission)的基本思想。

为了限制模型参数 w w w的数值大小,就在模型原来的目标函数上加上一个惩罚项,这个过程叫做正则化(Regularization)。

如果惩罚项是参数的 l 2 l2 l2的范数,就是脊回归(Ridge Regression)

如果惩罚项是参数的 l 1 l1 l1范数,就是套索回归(Lasso Regrission)

正则化同时也是防止过拟合有效的手段,这在“多项式回归”中有详细的说明。

2 随机森林

推荐参考

官方文档解释Random Forests

参考博文帮助解释

随机森林就是通过集成学习的思想将多棵树集成的一种算法,它的基本单元是决策树,而它的本质属于机器学习的一大分支——集成学习(Ensemble Learning)方法

sklearn中随机森林用法

分类

回归

调优

随机森林,简单理解,

比如预测salary,就是构建多个决策树job,age,house,然后根据要预测的量的各个特征(teacher,39,suburb)分别在对应决策树的目标值概率(salary<5000,salary>=5000),从而,确定预测量的发生概率(如,预测出P(salary<5000)=0.3).

一些参数说明

最主要的两个参数是n_estimators和max_features。

n_estimators:表示森林里树的个数。理论上是越大越好。但是伴随着就是计算时间的增长。但是并不是取得越大就会越好,预测效果最好的将会出现在合理的树个数。

max_features:随机选择特征集合的子集合,并用来分割节点。子集合的个数越少,方差就会减少的越快,但同时偏差就会增加的越快。根据较好的实践经验。如果是回归问题则:

max_features=n_features,如果是分类问题则max_features=sqrt(n_features)。

如果想获取较好的结果,必须将max_depth=None,同时min_sample_split=1。

同时还要记得进行cross_validated(交叉验证),除此之外记得在random forest中,bootstrap=True。但在extra-trees中,bootstrap=False。

3 交叉验证方法

参考

它的基本思想就是将原始数据(dataset)进行分组,一部分做为训练集来训练模型,另一部分做为测试集来评价模型。

实验步骤

实验环境: win10-anaconda-jupyter

1 检测源数据集

import numpy as np

import pandas as pd

1.1 读入数据

一般来说源数据的index那一栏没什么用,但若可以用来作为我们pandas dataframe的index。这样之后要是检索起来也省事儿。

train_df = pd.read_csv('H:/coding/house_price_input/train.csv', index_col=0)

test_df = pd.read_csv('H:/coding/house_price_input/test.csv', index_col=0)

1.2 检查源数据

train_df.head()

| MSSubClass | MSZoning | LotFrontage | LotArea | Street | Alley | LotShape | LandContour | Utilities | LotConfig | ... | PoolArea | PoolQC | Fence | MiscFeature | MiscVal | MoSold | YrSold | SaleType | SaleCondition | SalePrice | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Id | |||||||||||||||||||||

| 1 | 60 | RL | 65.0 | 8450 | Pave | NaN | Reg | Lvl | AllPub | Inside | ... | 0 | NaN | NaN | NaN | 0 | 2 | 2008 | WD | Normal | 208500 |

| 2 | 20 | RL | 80.0 | 9600 | Pave | NaN | Reg | Lvl | AllPub | FR2 | ... | 0 | NaN | NaN | NaN | 0 | 5 | 2007 | WD | Normal | 181500 |

| 3 | 60 | RL | 68.0 | 11250 | Pave | NaN | IR1 | Lvl | AllPub | Inside | ... | 0 | NaN | NaN | NaN | 0 | 9 | 2008 | WD | Normal | 223500 |

| 4 | 70 | RL | 60.0 | 9550 | Pave | NaN | IR1 | Lvl | AllPub | Corner | ... | 0 | NaN | NaN | NaN | 0 | 2 | 2006 | WD | Abnorml | 140000 |

| 5 | 60 | RL | 84.0 | 14260 | Pave | NaN | IR1 | Lvl | AllPub | FR2 | ... | 0 | NaN | NaN | NaN | 0 | 12 | 2008 | WD | Normal | 250000 |

5 rows × 80 columns

通过这样的检查,考虑怎样对数据进行更好的整合

2 合并数据

为了用DataFrame进行数据预处理的时候更加方便。等所有的需要的预处理进行完之后,再把他们分隔开。

比如其中SalePrice作为我们的训练目标,只会出现在训练集中,不会在测试集中所以,我们先把SalePrice这一列给拿出来

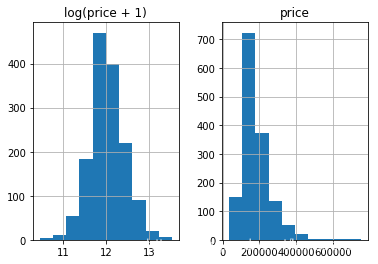

我们先看一下SalePrice

%matplotlib inline

prices = pd.DataFrame({"price":train_df["SalePrice"], "log(price + 1)":np.log1p(train_df["SalePrice"])})

prices.hist()

array([[,

]], dtype=object)

可见,label本身并不平滑。为了使分类器的学习更加准确,我们会首先把label给“平滑化”(正态化)

不进行这一步会导致结果总是达不到一定标准。

使用log1p, 也就是 log(x+1),可以避免了复值的问题。

最后算结果的时候,要记得把预测到的平滑数据给变回去。

log1p()就需要expm1(); 同理,log()就需要exp()

#合并剩下的部分,y_train就是SalePrice那一列

y_train = np.log1p(train_df.pop('SalePrice'))

# 得到何在一块的DataFrame

all_df = pd.concat((train_df, test_df), axis=0)

all_df.shape

(2919, 79)

y_train.head()

Id

1 12.247699

2 12.109016

3 12.317171

4 11.849405

5 12.429220

Name: SalePrice, dtype: float64

3 变量变换

相当于特征工程,即统一不方便处理的数据

标准化变量属性

比如MSSubClass 的值其实应该是一个类别,

Pandas中使用DF的时候,这类数字符号会被默认记成数字。

所以需要把它变回成string

all_df['MSSubClass'].dtypes

dtype('int64')

all_df['MSSubClass'] = all_df['MSSubClass'].astype(str)

统计一下MSSubClass值

all_df['MSSubClass'].value_counts()

20 1079

60 575

50 287

120 182

30 139

160 128

70 128

80 118

90 109

190 61

85 48

75 23

45 18

180 17

40 6

150 1

Name: MSSubClass, dtype: int64

把category的变量转变成numerical表达形式

用One-Hot的方法来表达category。

pandas自带的get_dummies方法,可以一键做到One-Hot。

pd.get_dummies(all_df['MSSubClass'], prefix='MSSubClass').head()

| MSSubClass_120 | MSSubClass_150 | MSSubClass_160 | MSSubClass_180 | MSSubClass_190 | MSSubClass_20 | MSSubClass_30 | MSSubClass_40 | MSSubClass_45 | MSSubClass_50 | MSSubClass_60 | MSSubClass_70 | MSSubClass_75 | MSSubClass_80 | MSSubClass_85 | MSSubClass_90 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Id | ||||||||||||||||

| 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| 2 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

| 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 |

| 5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 |

其中一共有12列,即12个类,是这个类就是1,否则为0

all_dummy_df = pd.get_dummies(all_df)

all_dummy_df.head()

| LotFrontage | LotArea | OverallQual | OverallCond | YearBuilt | YearRemodAdd | MasVnrArea | BsmtFinSF1 | BsmtFinSF2 | BsmtUnfSF | ... | SaleType_ConLw | SaleType_New | SaleType_Oth | SaleType_WD | SaleCondition_Abnorml | SaleCondition_AdjLand | SaleCondition_Alloca | SaleCondition_Family | SaleCondition_Normal | SaleCondition_Partial | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Id | |||||||||||||||||||||

| 1 | 65.0 | 8450 | 7 | 5 | 2003 | 2003 | 196.0 | 706.0 | 0.0 | 150.0 | ... | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 |

| 2 | 80.0 | 9600 | 6 | 8 | 1976 | 1976 | 0.0 | 978.0 | 0.0 | 284.0 | ... | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 |

| 3 | 68.0 | 11250 | 7 | 5 | 2001 | 2002 | 162.0 | 486.0 | 0.0 | 434.0 | ... | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 |

| 4 | 60.0 | 9550 | 7 | 5 | 1915 | 1970 | 0.0 | 216.0 | 0.0 | 540.0 | ... | 0 | 0 | 0 | 1 | 1 | 0 | 0 | 0 | 0 | 0 |

| 5 | 84.0 | 14260 | 8 | 5 | 2000 | 2000 | 350.0 | 655.0 | 0.0 | 490.0 | ... | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 |

5 rows × 303 columns

处理好numerical变量

因为就算是numerical的变量,也还会有一些小问题。

比如,有一些数据是缺失的:

all_dummy_df.isnull().sum().sort_values(ascending=False).head(10)

LotFrontage 486

GarageYrBlt 159

MasVnrArea 23

BsmtHalfBath 2

BsmtFullBath 2

BsmtFinSF2 1

GarageCars 1

TotalBsmtSF 1

BsmtUnfSF 1

GarageArea 1

dtype: int64

其中LotFrontage中有很多都缺失了行

一般来说,数据集的描述里会写的很清楚,这些缺失都代表着什么。

当然,如果实在没有的话,就靠自己想办法

比如在这里,用平均值来填满这些空缺。

mean_cols = all_dummy_df.mean()

mean_cols.head(10)

LotFrontage 69.305795

LotArea 10168.114080

OverallQual 6.089072

OverallCond 5.564577

YearBuilt 1971.312778

YearRemodAdd 1984.264474

MasVnrArea 102.201312

BsmtFinSF1 441.423235

BsmtFinSF2 49.582248

BsmtUnfSF 560.772104

dtype: float64

all_dummy_df = all_dummy_df.fillna(mean_cols)

再检查一下

all_dummy_df.isnull().sum().sum()

0

标准化numerical数据,不包括One-Hot

检查一下numerical数据有哪些

numeric_cols = all_df.columns[all_df.dtypes != 'object']

numeric_cols

Index(['LotFrontage', 'LotArea', 'OverallQual', 'OverallCond', 'YearBuilt',

'YearRemodAdd', 'MasVnrArea', 'BsmtFinSF1', 'BsmtFinSF2', 'BsmtUnfSF',

'TotalBsmtSF', '1stFlrSF', '2ndFlrSF', 'LowQualFinSF', 'GrLivArea',

'BsmtFullBath', 'BsmtHalfBath', 'FullBath', 'HalfBath', 'BedroomAbvGr',

'KitchenAbvGr', 'TotRmsAbvGrd', 'Fireplaces', 'GarageYrBlt',

'GarageCars', 'GarageArea', 'WoodDeckSF', 'OpenPorchSF',

'EnclosedPorch', '3SsnPorch', 'ScreenPorch', 'PoolArea', 'MiscVal',

'MoSold', 'YrSold'],

dtype='object')

计算标准分布:(X-X’)/s,使数据平滑

numeric_col_means = all_dummy_df.loc[:, numeric_cols].mean()

numeric_col_std = all_dummy_df.loc[:, numeric_cols].std()

all_dummy_df.loc[:, numeric_cols] = (all_dummy_df.loc[:, numeric_cols] - numeric_col_means) / numeric_col_std

前三步都是对数据的处理

4 建立模型

把数据集分回 训练/测试集

dummy_train_df = all_dummy_df.loc[train_df.index]

dummy_test_df = all_dummy_df.loc[test_df.index]

dummy_train_df.shape, dummy_test_df.shape

((1460, 303), (1459, 303))

Ridge Regression

用Ridge Regression模型看看。

(对于多因子的数据集,这种模型可以方便的把所有的var都无脑的放进去)

from sklearn.linear_model import Ridge

from sklearn.model_selection import cross_val_score

把数据由DF转化成Numpy Array,方便skylearn处理

X_train = dummy_train_df.values

X_test = dummy_test_df.values

用Sklearn自带的cross validation方法来测试模型

alphas = np.logspace(-3, 2, 50)

test_scores = []

for alpha in alphas:

clf = Ridge(alpha)

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv=10, scoring='neg_mean_squared_error'))

test_scores.append(np.mean(test_score))

『调参数』,对不同CV值,看看哪个效果更好

import matplotlib.pyplot as plt

%matplotlib inline

plt.plot(alphas, test_scores)

plt.title("Alpha vs CV Error");

alpha=10~20的时候,可以把score达到0.135左右

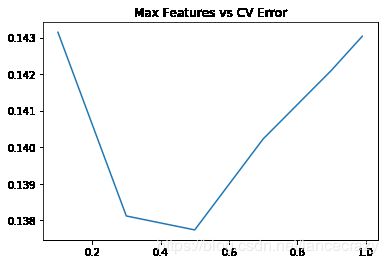

随机森林模型 Random Forest

from sklearn.ensemble import RandomForestRegressor

max_features = [.1, .3, .5, .7, .9, .99]

test_scores = []

for max_feat in max_features:

clf = RandomForestRegressor(n_estimators=200, max_features=max_feat)

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv=5, scoring='neg_mean_squared_error'))

test_scores.append(np.mean(test_score))

plt.plot(max_features, test_scores)

plt.title("Max Features vs CV Error");

用RF的最优值达到了0.137

5 Ensemble

用一个Stacking的思维来汲取两种或者多种模型的优点

首先,我们把最好的parameter拿出来,做成我们最终的model

ridge = Ridge(alpha=15)

rf = RandomForestRegressor(n_estimators=500, max_features=.3)

ridge.fit(X_train, y_train)

rf.fit(X_train, y_train)

RandomForestRegressor(bootstrap=True, criterion='mse', max_depth=None,

max_features=0.3, max_leaf_nodes=None,

min_impurity_decrease=0.0, min_impurity_split=None,

min_samples_leaf=1, min_samples_split=2,

min_weight_fraction_leaf=0.0, n_estimators=500, n_jobs=1,

oob_score=False, random_state=None, verbose=0, warm_start=False)

用expm1()函数把predit的值给exp回去,并且减掉那个"1"

y_ridge = np.expm1(ridge.predict(X_test))

y_rf = np.expm1(rf.predict(X_test))

标准的Ensemble方法:把这群model的预测结果作为新的input,再做一次预测。

简单的方法:就是直接『平均化』。

y_final = (y_ridge + y_rf) / 2

6 提交结果

submission_df = pd.DataFrame(data= {'Id' : test_df.index, 'SalePrice': y_final})

submission_df.head(10)

| Id | SalePrice | |

|---|---|---|

| 0 | 1461 | 119477.338695 |

| 1 | 1462 | 150902.390445 |

| 2 | 1463 | 174911.212061 |

| 3 | 1464 | 189160.976998 |

| 4 | 1465 | 195117.393119 |

| 5 | 1466 | 175920.151299 |

| 6 | 1467 | 178552.903310 |

| 7 | 1468 | 169095.568538 |

| 8 | 1469 | 184401.158784 |

| 9 | 1470 | 123935.823190 |

以上