刚刚,一家神奇的公司,经营活动现金流连续6年为负的公司,在证监会第十七届发审委第80次会议中,顺利过会了。

这,在2017年以来的IPO审核,尤其是新一届发审委上任以来,都是相当重要的特殊案例,意味着在现金流为负这件事上,重大的里程碑突破。

先不告诉你名字,来看现金流数据:

2014年到2016年报告期,经营性现金流为-9.43亿、-4.75亿、-11.92亿。

注意,报告期经营性现金流持续为负。这还不算什么,报告期再往前数3年,经营现金流仍是负数:2011年到2013年,分别为-9.13亿、-12.85亿、-21.67亿。

也许看到这里,你会说:开玩笑呢吧?它能过会,凭什么?

如果你看了这些详细信息,或许能有所体会:

它的名字,叫中铝国际,是有色金属大佬中国铝业(601600)的子公司,主营工程业务。没错,央企旗下,背靠大树,同时,它也是港股上市公司,代码为中铝国际(02068)。

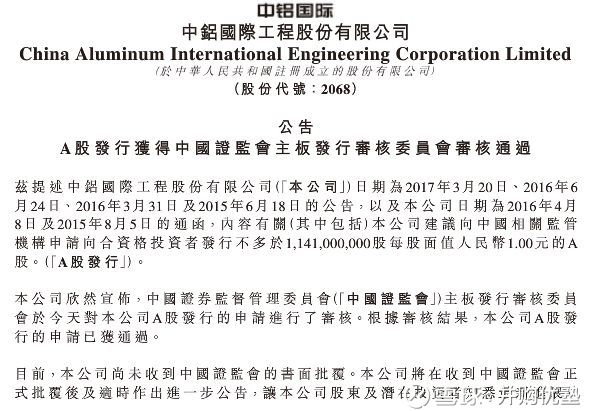

就在今晚,港股的中铝国际(02068)发布公告:

就此前公司建议发行不多于11.41亿股A股,中国证监会主板发行审核委员会于今天对公司A股发行的申请进行了审核。根据审核结果,公司A股发行的申请已获通过。

2014-2016年,中铝国际营收188.85亿、194.5亿、247.66亿;扣非归母净利润为4.39亿、2.29亿、4.07亿。

看完这个,明白了吧?

现金流连年为负,常理来看极难过会,但是,如果你体量够大、实力够硬,仍然可以打破魔咒!

这,不禁让我们想到前不久另一个大体量过会案例:德邦物流。

德邦物流报告期内297次股权转让,42次安全事故,死亡27人——这几个数字,都刷新了新一届发审委已审案例的最高值,不过,仍然顺利过会。

看来,大体量还是优势不小啊。

本案,是近两年来,所有拟IPO上会公司中,现金流为负数的最长记录;同时,也是证监会第十七届发审委审核中,唯一一例报告期三期现金流为负上会的企业。

2012年7月,中铝国际就已在港股上市,代码为02068。

很显然,港股的融资能力不能满足它的融资需求,于是,来我大A股了,这里的韭菜们人傻、钱多。本次,它拟募资50.62亿。

它的顺利过会,从审核角度是一大突破,将让整个IPO市场为之一震,现金流持续为负的公司,可能又要蠢蠢欲动了。

不过,从另一个角度,作为投资机构,如果它顺利上市,你需要关注几大问题:

1)现金流长期为负,通过关联方大量融资;

2)坏账计提异于同业,对关联方账款不计提坏账;

3)子公司合并报表方式很有意思;

4)存在13项金额在5000万元以上的重大未决诉讼及仲裁;

港股融资不够过瘾,来A股继续

有色金属央企大佬的亲儿子来上市

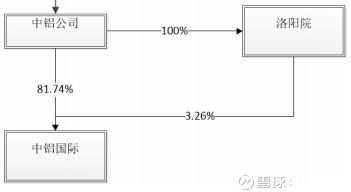

中铝国际,是我国有色金属领域的老牌国企,2012年7月在港股上市(02068.HK)。其实控人为中国铝业,是有色金属领域的央企,横跨A股(601600)、美股(ACH-N)、港股(02600)。

中铝国际的业务主要有三块,施工承包、贸易、工程设计,其中施工承包占比最高,在60%左右。

来感受一下它的业绩:

2014-2016年,营收188.85亿、194.5亿、247.66亿;扣非归母净利润为4.39亿、2.29亿、4.07亿;经营性现金流为-9.43亿、-4.75亿、-11.92亿。

注意,虽然营收高达247亿,扣非归母净利润高达4亿(PS:归属于上市公司股东的扣除非经常性损益的净利润:先说:归属于上市公司股东…;由于有些上市公司的规模比较大,在成立的子公司中有一些是与别人联营或合营的公司,并非全部都是全资拥有的,由于是绝对的控股(持股比例在50%或以上),在财报中是合并报表的,但子公司所产生的净利润实际上不是全部归上市公司股东拥有的,所以才有这么一句:归属于上市公司股东…;这就是告诉投资者,这个利润是完完全全的属于上市公司股东的,联营或合营公司所产生的利润中不属于上市公司的部份已减出来了.这种情况在大公司中的很常见,比如万科,它就有很多与别人联营或合营子公司,就是属于以上所说的情况;

其次:扣除非经常性损益…;由于能为公司带来利润的方法很多,比如:股权投资,打新股,财补贴,债务重组…等,这些东西跟公司的主营业务无关,都是一次性的,不可持续的,比如生银行,现在持有一亿多股海通证券的股票,如果它把股票卖掉后获得收益,这就是非经常性损益,因为它是一次性的,它不会在明年又无端多出一亿多股海通证券的股票来.为了让投资者更清楚的了解公司主营业务的经营情况,证监会就要求上市公司在出财报时要特别注明扣除非经常性损益后的净利润是多少,以免误导投资者.

通过以上解释,楼主应该清楚:归属于上市公司股东的扣除非经常性损益的净利润.这句话是什么意思了吧!就是完完全全的,归属于上市公司所有的,扣除与主营业务无关的特殊收益后的净利润.

扣除非经常性损益后的净利润,这是单纯的反映企业经营业绩的指标,把资本溢价等因素剔除,只看经营利润的高低。这样才能正确判断经营业绩的好坏),但报告期内,经营性现金流连续三年为负。

再往前追溯,从有数据可查的2011年起,它已经连续6年,它的经营性现金流一直为负,从图片上看是这样的:

现金流为负意味着什么?可能很多朋友都知道。可是,我们还是想多啰嗦两句,它背后,不仅仅是数字差异,还反映出会计报表编制的核心准则,权责发生制和收付实现制。我们一直认为,读懂这个差异,是价值投资的关键钥匙。

在权责发生制编制方法下,本期的收入和费用可以“应收”、“应付”入账,不论是否真正收入现金。利润表,便是以这种方式编制。

而在收付实现制编制方法下,则以实际收入、实际付出入账,以实际的现金流入、流出为衡量标准。现金流量表,便是以这种方式编制。

也就是说,权责发生制下许多收入是账面收入,没有实实在在的现金流支撑。一个公司,在权责发生制下可能利润和姚明一样,但在收付实现制下,现金流就变成了潘长江。

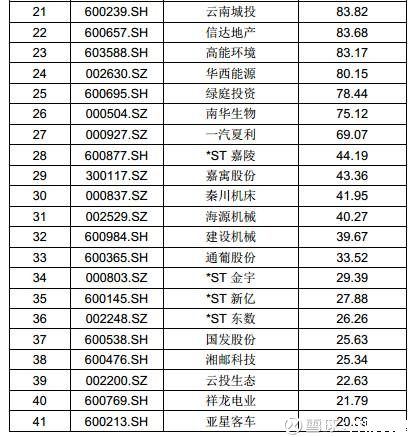

本案,连续6年现金流为负,这样的公司,在市场上还真不多见。我们把A股3461家上市公司做了排名,也仅能找出41家同样现金流状况的公司。

也就是说,中铝国际一上市,就会排在前40位里,只不过是倒数。

其中不乏嘉寓股份、ST常林、ST东数等老面孔,都是基本面数据一塌糊涂的标的。不过,值得一提的是,在这些公司里,按2016年的扣非净利润排名,中铝国际能排第10,按照利润比起来,在乌鸡里算是长得比较白的。

站在价值投资者角度来看,现金流持续为负的标的,就像烫手山芋,真的无从下嘴。如果你要投这些公司,请问,你投的究竟是什么呢?

(数据来源:Choice,制图:优塾投研团队)

我们眺望一下港股的中铝国际,本次IPO,它拟募集资金50亿,其中要拿出10亿用来偿还有息债务。

A股的韭菜们,接下来,就等你们来接力了。

噢,顺便说一句,在港股,它的股价月K线是这样的,请自己体会:

IPO审核中的巨大问题

现金流长期为负

需要重点关注哪些问题

在2016、2016年的IPO上会公司中,现金流持续为负的最长记录是连续4年,由科蓝软件(过会)和上能电气(被否)保持。

本案,中铝国际上会前连续6年现金流为负,不仅创下了近两年来IPO审核的现金流持续负数记录,更是证监会第十七届发审委上台以来,第一家现金流连续三期都为负的公司。

它的过会,值得你好好体悟。

直接上数据:

优塾投研团队截取2016年1月1日至今,证监会第十六、十七届发审委审核的730个案例为样本。

2014-2016年,存在两年及以上现金流为负的公司,共有18家。其中,13家顺利过会,4家被否,1家暂缓表决,过会率还挺高,为72%。

从第十六届发审委审核的结果来看,从这些案例中,我们不难看出,尽管过会率挺高,但是有两大绝命雷区:

1)当现金流长期为负时,一旦叠加违规外部融资问题,被否概率几乎为100%。

2)当现金流长期为负时,一旦存在隐瞒关联方嫌疑、关联方依赖时,被否概率飙升。

这两点,在逻辑上也很容易理解,现金流长期为负,企业的运转必然不顺畅,那么,这时候,一定要紧盯它的融资行为是否合法合规,对关联方是否存在重大依赖,以判定是否存在独立融资能力。

先看被否的4家。

普天铁心——2014年、2015年,2年现金流为负,同期应收账款占比25.14% 和28.57%,通过关联方违规获取银行贷款,存在违规票据融资,2017年11月1日被否。

上能电气——2013年-2016年,4年现金流为负,同期应收账款占比54.51%、43.68%、48.02%, 通过关联方向银行违规借款,存在违规票据融资,2017年9月22日被否。

广信科技——2014年、2015年,2年现金流为负,同期应收账款占比34.63%、20.52%、15.11%,与关联方共用设备,2017年9月13日被否。

品恩科技——2014、2016年,2年现金流为负,同期应收账款占比158.97%、66.39%,来自大客户的大量业务未通过招标获取,被监管层质疑隐瞒关联方披露,2017年6月7日被否。

被否的4家中,两家存在违规融资,一家为资产不独立,一家来自大客户的业务存疑。

再来看过会的13家:

璞泰来——2014、2015年现金流为负,同期应收账款占比32.43%、35.2%,未被证监会质疑关联方融资与大客户问题,2017年8月29日过会。

振江股份——2014年、2015年,2年现金流为负,同期应收账款占比45.84% 40.98%,未被证监会质疑关联方融资问题,被问及客户集中问题,2017年8月22日过会。

科蓝软件——2013-2016年,4年现金流为负,同期应收账款占比69.05% 71.75% 64.64%,未被证监会质疑关联方融资和大客户问题,2017年4月25日过会。

维业股份——2014年、2015年,2年现金流为负,同期应收账款占比74.55% 96.93%,未被证监会质疑关联方融资和大客户问题,2017年1月13日过会。

天域生态——2014、2016年,2年现金流为负,同期应收账款占比26.67% 37.47%,未被证监会质疑关联方融资和大客户问题,2017年1月11日过会。

天永智能——2014、2016年,2年现金流为负,同期应收账款占比32.36%、32.26%,未被证监会质疑关联方融资和大客户问题,2017年12月5日过会。

振静股份——2014、2016年,2年现金流为负,同期应收账款占比8.14%、21.15%,存在关联方资金拆借,未被问及大客户问题,2017年11月14日过会。

中科信息——2014、2016年,2年现金流为负,同期应收账款占比109.58%、101.78%,未被证监会质疑关联方融资和大客户问题,2017年5月17日过会。

金辰股份——2014、2016年,2年现金流为负,同期应收账款占比13.62%、33.7%,未被证监会质疑关联方融资和大客户问题,2017年4月24日过会。

万隆光电——2015、2016年,2年现金流为负,同期应收账款占比49.71%、57.88%,未被证监会质疑关联方融资和大客户问题,2017年9月13日过会。

华扬联众——2015-2016年现金流为负,同期应收账款占比40.86%、41.63%,未被证监会质疑关联方融资,问及经销商大客户商业合理性问题,2017年6月20日过会。

中设集团——2015、2016年,2年现金流为负,同期应收账款占比121.97%、101.78%,未被证监会质疑关联方融资和大客户问题,2017年5月16日过会。

博天环境——2015、2016年,2年现金流为负,同期应收账款占比37.89%、50.50%,未被证监会质疑关联方融资和大客户问题,2017年1月4日过会。

看完这些案例,再看本案,现金流持续为负+关联方融资,不过仍然过会,可见体量因素有多重要。如果你同样的现金流,却没有这样的体量,未必会有这样的运气。

债务压力山大

关联方提供“金融服务”

如果一家企业现金流为负,那么,接下来你自然要关注它的资金链。而偿债能力,自然是下一步尽调的重点。

如果企业的偿债能力好,那么融资能力必然不差;如果偿债能力差,那么融资能力就存在问题,风险也会大幅抬升,现金流也会存在断裂的可能。

2014-2016年,中铝国际的流动比率为1.28、1.28、1.37;速动比率为0.92、1.03、1.08;资产负债率为73.59%、70.26%、67.08%。

报告期内,指标虽然有所改善,但债务压力依然不小,偿债能力也很一般,全部弱于东华科技、中国中冶、中国化学等同业可比上市公司。

现金流长期为负,资产的流动性也不好,因此,中铝国际的运营只能大量依靠外部融资。

接下来,看看它的融资情况:

截至今日,它在港股已经发行了35亿融资券、17.08亿公司公司债。

2014-2016年,它账上的长短期借款余额共计57.99亿、62.68亿、69.85亿。

除了这些正常的外部融资,它与关联方之间,还存在大量的资金拆借。(看到这里,才是真正的重点,虽然现金流为负,但毕竟有实力强大的母体输血,自然命根子更硬)

它的母公司中国铝业设立了“中铝财务公司”,作为资金管理平台,为下属子公司提供财务贷款以及委托贷款。

不过,可惜的是,在申报材料中,中铝国际并没有披露它与中铝财务公司之间的具体资金拆借、利息情况,仅披露了中铝财务公司的总体情况。

应收账款

奇葩的坏账计提方法

现金流为负衍生的问题,除了偿债能力,接下来还有应收账款。

中铝国际的主要业务为施工承包,采用完工百分比法确认收入。

2014-2016年,中铝国际共有89.27亿、93.12亿、124.16亿应收账款,占收入的比例为47.27%、47.88%、50.13%,应收账款周转率为2.38、2.01、2.15。

但需要注意,中铝国际对应收账款并没有采用IPO公司常用的账龄分析法,也没有披露具体总的账龄情况。

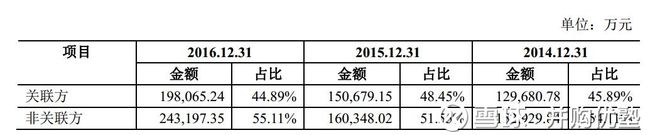

此外,它对关联方的应收款项、认定资信良好的企业,不计提坏账。2014-2016年,它不计提坏账准备的应收账款共有28.26亿、31.1亿、44.13亿。

这样的坏账计提,以及披露方式,在IPO公司中相当少见。

因此,在反馈意见时,监管层也明确指出该问题,要求其解释这样坏账计提的合理性:

“结合企业会计准则、同行业公司和公司实际情况,说明对部分组合的应收款项不计提坏账准备的合理性,是否符合企业会计准则的规定;账龄分析法计提标准是否偏低,是否谨慎,不同业务类型产生的应收款项采用同一计提标准的合理性。”

在更新的申报材料中,它特意声明,自己这么做,不是为了调节利润,而是为了和H股的坏账计提保持一致。

一个很有意思的细节

子公司合并报表范围存疑

多个长投项目持股不到50%

除了债务负担、应收账款,接下来,你还得看看关联方的情况。

母公司我们前面已经说过,现在来看看子公司。

除了上述问题,中铝国际在本次IPO申报中,还被问及了一个问题——报表合并范围。

合并报表范围中,部分子公司持股低于50%,如苏州中色德源环保科技有限公司持股47.27%、西安浩东置业有限责任公司持股20%、盘县浩宇项目管理有限公司30%,部分合营企业持股比例接近50%,请在招股说明书补充:结合子公司公司章程、董事会组成等,说明合并报表范围的合理性,是否符合企业会计准则的规定。请保荐机构、会计师说明核查过程、方法和结论,并发表明确意见。

持有子公司股权比例低于50%,但是依然能把报表合并,表决权委托、派驻董事进而形成控制,都是常用手段。最近,我们刚刚分析过乐视网的子公司并表玩法,感兴趣的朋友们可以回看案例。

对于长期股权投资的计量,在会计准则实务中,分为两个界限——20%和50%。

持股20%以下时,长期股权投资采用成本法计量;持股达到20%-50%时,可以被认定为存在重大影响,对该长投采用权益法计量。

当持股超过50%,形成控制时,可以进行合并报表。

不过,这仅仅是数字而已,实际操作中,调节空间巨大,对做股权投资的老司机来说,这是很好的工具。大家调节的点,主要是在“重大影响”和“控制”这两个关键词。

上市公司可以通过很多方式,在比例不足时解释自己对子公司构成“重大影响”、或者“控制”。优塾投研团队之前研究过的力帆股份VS重庆银行,便是一例,持股比例不足10%,但因委派董事,仍然可以解释为构成重大影响。

股权投资的计量,玩得牛逼的公司,还能在此基础上玩出不少花招。把母子公司之间的亏损、利润转来转去,甚至像尔康制药之流,甚至在母子公司之间加一层经销商,凭空虚增利润。对尔康制药的案例,优塾投研团队也仔细研究过。

回看本案,在2016年6月20日报送的申报材料中,中铝国际以持股比例加上董事会委托表决权超过50%为由,认定自己对子公司达到控制,因此将以下公司全部纳入合并范围:

贵州通冶,持股45%;

浩东置业,持股20%;

中色德源,持股47.27%;

中际山河,持股49%;

盘县浩宏,持股30%。

不过,在反馈中被证监会质疑后,它又变卦了,不合并了。

2017年6月5日报送的申报材料中,中铝国际重新调整了合并范围,调整了贵州通治、浩东置业、中际山河的董事会表决权,将这三家公司移出合并范围。

但中色德源、盘县浩宏,这两家子公司,仍以达到实际控制为由进行了合并报表。

看看,子公司合并报表这件事,很有意思。

在上市公司财务数据的江湖里,有三种人。三等水平才玩营收、利润,二等水平玩成本、费用,而一级水平,都是玩合并报表、递延所得税资产、少数股东权益。有时候,仔细研究一下报表相关科目,水平高下立现

文章来源时间:2017.12.26(所有未注明的文章以文章题头标示时间为准)