第六期D12课程复盘

三个概念

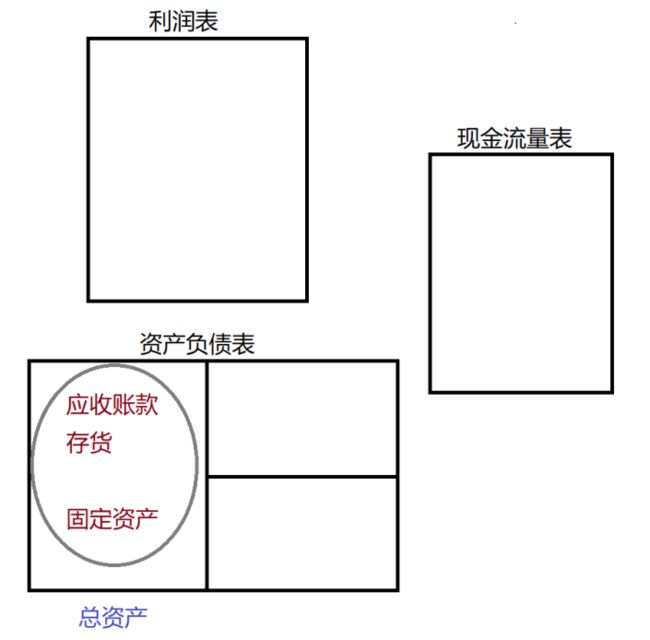

公司的几个重要资产“应收账款、存货、固定资产、总资产”。

在分析判断公司“经营能力”的时候,我们要重点关注这些资产,它们一年能为公司做几趟生意,即各项资产的周转率如何!

为了方便理解和记忆,我们从生活中餐厅的翻桌率类比,认识到以上这些资产的翻桌率都是越高越好!

(1)总资产周转率:类似于“投入产出比”,投入10w,产出10w,周转率为1;投入100w,产出10w,周转率为0.1,越高越好。

(2)平均收现天数:公司的“应收账款”在“流动资产”中具有举足轻重的地位。公司的应收账款如能及时收回,公司的资金使用效率就能大幅提高。

(3)存货周转率:该比率越高,表明企业存货资产变现能力越强,说明产品在仓库停留的时间越短,产品在市场上越畅销。

指标的判断标准

有些指标需要理解记忆,空闲时候大家多看财报、横向比较,培养自己的财报感觉,总结行业特征,比如酿酒行业普遍总资产周转率都小于1,这时候就要看谁钱多、谁收款快。

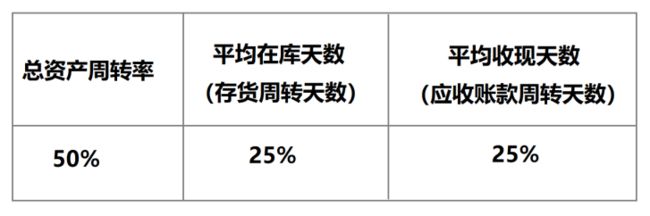

1、总资产周转率

(1)、总资产周转率介于1~2之间的,都是运营正常的公司。

数字接近1,表示公司经营能力比较普通;接近2,表示其经营能力非常优秀。

(2)、总资产周转率<1,代表它是资本密集或奢侈品行业,又叫“烧钱的行业”。

2、平均收现天数

(1)“平均收现天数”小于15天即可认为是收现金的公司。比如“永辉超市、元祖股份”等等。

(2)因为“应收账款周转率”在6次以上的都算经营不错的公司,所以“平均收现天数”在60天~90天内都属于正常范围。

3、平均在库天数

(1)<30天,经营能力非常优异!

(2)30~50天,通常在流通业中属于模范生了!

(3)50~80天,经营能力不错!

(4)80~100天,大多为B2B(公司对公司)业务!

(5)100~150天,工业类或原物料行业(如石油、钢铁等,需求不旺盛)。

(6)>150天,要么能力不佳、要么属于特殊行业(如造船、造飞机、奢侈品、房地产公司等)。

各指标占比

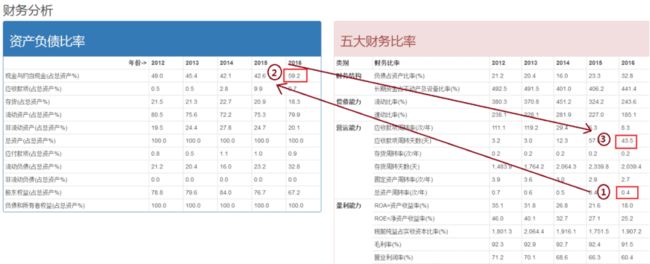

烧钱行业的财报阅读顺序

(1)看“总资产周转率”:发现<1,知道这是一家烧钱的公司

(2)看“手上现金”:是否满足>25%,判断手上有没有钱,越多越好;如果不符合,看“平均收现天数”指标。

(3)看“平均收现天数”:是否<15天,是不是收现金的公司?

上面这三个指标中,第二项最重要,因为即便是天天收现金、手上仅留一点点钱的公司,天下太平的时候没事,万一遇上金融危机、景气波动,也是会出现重大危机的。

经营能力行业特征总结

经营能力是一个一定要在行业内比较的指标,下面是MJ老师总结的各行业不同的经营能力特征:

这里总结了各行业不同的经营能力特征,根据这个标准可以对比各家公司是否符合行业标准,是模范生,还是表现不咋滴。

互联网行业的代表公司有:百度、Facebook、谷歌、腾讯等;

手机行业的代表公司有:苹果、小米、HTC、三星等;

一技之长类的代表公司有:台湾的大立光(生产照相机镜头),片仔癀,这些公司护城河都比较高。

制造业行业:钢铁业、船舶、玻璃、水泥行业的公司都属于制造业。

传统品牌:贵州茅台、海天味业、TCL等。

餐饮酒店:全聚德、锦江股份等。