台积电的“护城河”

文/月落乌堤

来源:财经无忌(ID:caijwj)

台积电从未今天这般走入公众的视野,与其竞合对手英特尔的恩恩怨怨也从未如今天这般为人所熟知。

一切只因为日前英特尔突然宣布将芯片制造外包给台积电,从而使后者一跃成为全球市值第 10 的上市公司。更重要的是,台积电有可能成为半导体行业的巨无霸,并进而引发全球芯片产业大变局提前到来。

7 月 10 日,台积电发布上个月的经营情况,2020 年 6 月合并营收约为新台币 1208.78 亿元,较上月增加了 28.8%,较去年同期增加了 40.8%。累计 2020 年 1 至 6 月营收约为新台币 6212.96 亿元,折合约 210.87 亿美元,较去年同期增加了 35.2%,去年上半年台积电的营收为 4597.03 亿新台币。

在稍晚(16 日)的二季度业绩说明会上,台积电表示:

“公司未计划在 9 月 14 日之后给华为继续供货。”而 9 月 15 日,正是美国 120 天期限的截止日。

一方面是超过一半的市场占有率和历史第二高的六月业绩,一方面是可能出现的不给某些特定企业供货的情况,那么,台积电凭什么,可以驰骋疆场,也可以拳定江山。

5 月 18 日,华为分析师大会在深圳召开,华为轮值主席郭平坦言:

“华为作为一个 ICT(Information and Communications Technology,信息与通信技术)的设备和终端的公司,我们能够到产品的设计、到集成电路(Integrated Circuit,芯片)的设计,但超出之外的能力,我们并不具备。”

华为所不具备的,就是部分终端产品的制造,以及芯片的制造能力,在“世界是平的”国际贸易及分工的一体化背景下,华为的制造,实质上是委托给第三方制造加工公司,比如终端委托给富士康,芯片委托给台积电。

在台积电的官网上,写着这么一段话:

“时至今日,台积公司已经是全世界最大的专业集成电路制造服务公司,单单在民国一百零八年,台积公司就以 272 种制程技术,为 499 个客户生产 10,761 种不同产品。”

这两家成立于 1987 年的行业巨头,在 2020 年,站到了舆论的顶端。

生而代工

1985 年 9 月 22 日,在纽约的广场饭店,由美国、日本、英国、法国及西德 5 个工业发达国家财政部长和央行行长组成的高管们,在一场持续了数天的讨价还价后,终于在相互的妥协中,达成了趋于一致的协议,这份协议,叫《广场协议》。

广场协议的签署,拉开了美国对日贸易战的序幕,首当其冲的,便是如日中天的日本半导体产业。

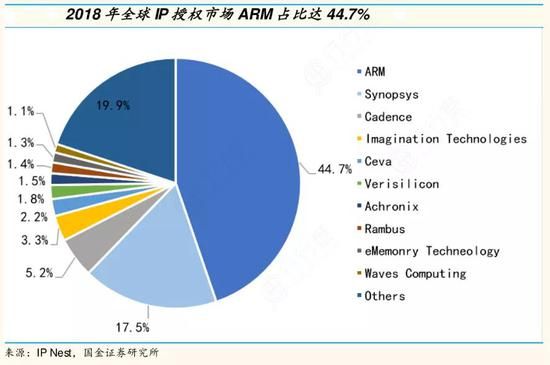

有意思的是,也是在这一年,英国的一家叫 ARM 的小公司,推出了第一颗叫 ARM1 的芯片,并成功植入到了电脑,这家公司在 1990 年后将芯片架构部门独立,组建了新的 ARM 公司,并决定此后不再自己生产芯片,转为设计芯片核心架构(IP Core (IP,Intellectual Property)),并将设计好的架构授权给其他公司使用,这种面向“Partner-Ship”授权“IP Core”的模式,开创了半导体行业分工的又一个全新的时代。

一年后,第一次《美日半导体协定》签署(有效期至 1991 年 7 月 31 日),该协定的主要内容有:日本扩大外国半导体企业进入日本市场的机会;为了事先防范倾销行为,日本政府要监控向美国以及第三国出口半导体的价格等情况,等等。这意味着日本的半导体存储器生产被剥夺了经营的自由,完全置于日美两国政府的监视之下,更为要命的是,美国要求日本公开“超大规模集成电路(VLSI)技术研究组合”(1976-1980 年)的一千多项专利,全面废除日本半导体进口关税。

除了以贸易战的方式对日本进行肢解以外,美国开始扶持第三方国家和地区,来制衡和分离半导体行业的分工。

其中,台湾便承接了半导体产业中的制造部分,奠定台湾半导体制造王者地位的核心人物,便是张忠谋,和他的台积电。

张忠谋

1983 年 4 月 8 日,TI(Texas Instruments,德州仪器)发布了一颗 DSP(Digital Signal Processing,数字信号处理芯片)——TMS32010,这颗售格高达 500 美元的 DSP,是当时全球最快的数字处理芯片,在之后的一段时间里,成为 TI 最挣钱的产品。但是,在 TI 依靠 DSP 赚钱的日子里,TI 另外一个部门却陷入了举步维艰的境地。由于与 TI 当时以消费电子为主的经营理念产生了分歧,由 TI 三号人物、在 1972 年便升任 TI 副总裁及半导体部门总经理的张忠谋领导,以 DRAM 为核心组成的半导体集团,成为了 TI 转型中的牺牲品,DRAM 部门被解散,张忠谋离开 TI,从此,TI 退出储存器芯片市场,而一直主张押注半导体行业的张忠谋离开后,TI 的芯片制造投资一直不见起色,直到 2009 年通过对奇梦达在美国工厂的收购,才获得 12 吋晶圆厂的制造能力。

此时的台积电,40nm 制程已经为客户服务一年了。

第二年,张忠谋受通用仪器(General Instrument Inc.,GI)邀请,出任通用仪器总裁,但是,离开 TI 后的张忠谋,已经失去了在消费电子行业的耐心。于是在短短的一年任期后,张忠谋接受时任台湾行政院长孙运璿的邀请,回到台湾担任工业技术研究院院长,同时兼任联华电子董事长,曹兴诚任总经理。

1986 年,工研院决定将投资 1000 万美元的“RCA 计划”成果市场化,筹备成立一家不同于联电的半导体公司,张忠谋以院长的身份,成为筹办组的核心人员,1987 年,这一产物的主体——台湾积体电路制造有限公司成立,也在这一年 3 月,美国政府以日本未能遵守协议为由,就微机等日本有关产品采取了征收 100% 进口关税的报复性措施,美日贸易战达到了顶峰。

台积电成立之初的台湾,虽然得到了美国的支持,但是依旧处在一个比较矛盾的状态之中。首先,摆在台积电的门口,是走什么路,选择本土发展,还是技术引进,便是第一个大问题。其次是晶圆代工,还是优先发展 DRAM 芯片,成为了第二个问题。第三个问题,便是无论选择何种模式、选择哪个细分领域,都不得不面临技术、设备、人才的窘境。

面对这些那些的问题,张忠谋辞去工研院院长,亲自出任台积电的董事长,之后,张忠谋给台积电定下了发展的方向:

“我的公司不生产自己的产品,只为半导体设计公司制造产品。”

台积电的成立,使半导体行业重新进入到了全新的分工模式。在此之前,半导体公司几乎都是自己包圆了芯片从设计到制造的全流程体系,比如说日本,从 1976 年通产省主导成立“VLSI 技术研究所”之后用了十余年的时间,日本形成了完整的产业链,构建了成熟的半导体生态,如晶圆制造巨头信越、SUMCO,光罩领导者 TOPPAN ,后端材料领域的京瓷、住友电木,前后端检测有 Advantest 和东京电子,光刻机巨头尼康(没有错,光刻机之前的霸主是尼康)等。

“虚拟工厂”

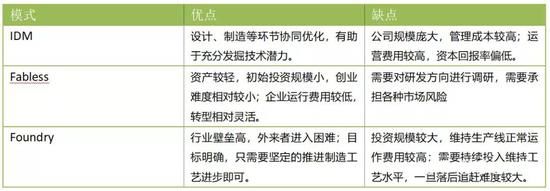

以英特尔(Intel)为代表的垂直设计与制造(Integrated Design and Manufacturing,IDM)的公司,他们即设计芯片,又自己修建厂房来生产自己设计的芯片,也就是说,从芯片的核心架构(IP Core)设计开始,到芯片制造、测试到封装,全流程都由自己完成,是典型的重资产半导体公司,每一个环节都需要投资大量的资金来进行,这种模式,对于任何公司来书,都是难以承担的。

尤其是核心架构与芯片制造两个环节,更是重中之重。

ARM 的出现,解决了部分核心架构的问题,一些初创的半导体公司,只需要想 ARM 支付一定的费用,便可以获得 ARM 设计的最新的芯片核心架构,拿到核心架构的授权后,这些半导体公司便针对性的对架构进行调整和装修,以便设计出最为合适自身的芯片。

台积电的出现,让这种模式得到了最大化的发展,台积电将半导体行业重新进行了洗牌和分工。

那些从 ARM 等授权商哪里拿到授权,而没有制造,封测这些能力的公司,被称作为“无厂半导体公司”(Fabless Semiconductor Company),他们只进行硬件芯片的电路设计,设计之后再交由晶圆代工厂制造为成品,并负责销售这些产品。

承接无厂半导体公司委托生产的晶圆代工厂(Foundry),则以台积电等为代表,他们只接受其他无厂半导体公司委托、专门从事半导体晶圆制造,而不自行从事产品设计与后端销售。

台积电便是这些“无厂半导体公司”的“虚拟工厂”,在 ARM 等 IP 授权公司授权给无厂半导体公司的同时,也会通过商业开发的行为,将自己主流的核心架构通过合作的方式,提供给晶圆代工厂,让晶圆代工厂以提前做好核心架构匹配,从而获得与无厂半导体公司提供过来的已经设计好需要进行生产制造的芯片进行匹配,从而进行生产制造。

在纯晶圆代工公司出现之前,芯片设计公司只能向整合元件制造厂购买空闲的晶圆产能,产量与交期都受到非常大的限制,不利于大规模量产产品,而且还可能面临核心技术外泄的情况。无厂半导体公司依赖晶圆代工公司生产产品,由于晶圆代工厂不自己设计和生产自己的芯片,无厂半导体公司不存在技术外泄的担忧,但是产能、技术都受限于晶圆代工厂当前的产能和技术节点限制,但优点是不必自己负担兴建、营运晶圆厂的庞大成本。而 IDM 厂商,亦会基于产能或成本等因素考量,将部分产品委由晶圆代工公司生产制造。

台积电开创的,是一个庞大的、覆盖全球半导体制造的行业。

对阵中芯国际

台积电也是晶圆代工厂行业中,全球技术合力的结晶。

在我们梳理台积电发展的背景时,有很多地方是砸钱也未必砸得出来的“护城河”。

首当其冲的,便是时间,不仅仅是在半导体行业,在所有关键领域,都是一个时间积累的过程。台积电自 1987 年入局,开辟半导体代工新行业,在此之前,台湾已经有鸿海精密这样的 3C 代工巨头,也有联华电子这样的半导体巨头,但是联电因为是综合性半导体公司,其代工受到一定的影响。而联电也在 1995 年通过剥离下属部门及子公司,转型为专业的晶圆代工厂。不过有趣的是,无论是联电还是台积电,其最初都是由工研院投资成立的,成立的目的都是为了推进台湾地区半导体产业的发展,联电的基础是半导体综合性业务,以及代工。台积电的基础是 RCA 计划引进的技术,同为工研院出资的企业,在工研院提供的技术支持应该是一致的,也就是说,一定程度上,台积电也借鉴了联电的发展经验。

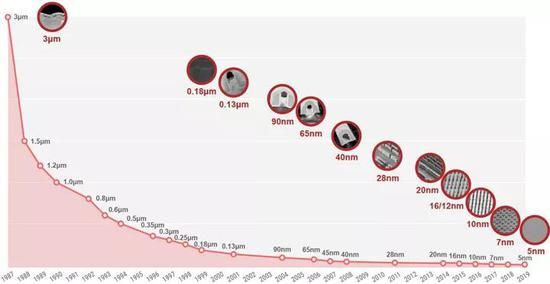

1990 年,台积电通过三年的时间,张忠谋四处奔走,在自己的资源和飞利浦的支持下,购买了一些欧、美、日公司淘汰的二手设备,终于建成了第一条 6 吋、1um 制程的产线,这比成立之初 2um 提升了整整一个代次。10 年后,中芯国际才在台积电弃将张汝京的主导下成立。

按照摩尔定律下芯片集成度发展的预测,10 年的时间意味着至少 6.5 个代次,也就是说,中芯国际成立的时候,已经落后台积电至少 6.5 个代次,那么实际情况是不是这样呢?

2001 年,台积电实现 12 吋晶圆、0.13um 制程量产,并开始大面积为客户提供服务。同年,中芯国际一期一厂房和三厂房B区完工,设备逐步进场,完成调试,并实现量产,这是一条 8 吋的晶圆产线,其制程工艺是 0.25um,这个时候,落后台积电,不能简单的用制程来衡量,在制程之外,还有晶圆的大小这个硬指标,总体来说,落后数代是确定的。

十年的时间,对于日新月异的半导体产业来说,无疑是一个巨大的鸿沟,而且,台积电这种聚焦芯片“后端制造”的策略,更是让台积电在吸取之前 IDM 模式的制造经验后,更加的聚焦到了对制造的突破和研发。这又带来了台积电的另一个更为突出的优势:

制程领先。

同样是以 2001 年为界,台积电在时任 COO 的余振华为核心的技术人员的带领下,突破了 0.13um 制程工艺,在此之前,0.13um 制程,只有 IBM 研发出来,而且 IBM 一度试图将该技术卖给台积电,但是,台积电以 IBM 的 0.13um 制程不太成熟婉拒。之后,IBM 将该技术卖给了联电。

正是这次婉拒,拉开了台积电制程领先的序幕,2001 年,台积电在蒋尚义的铁血力推下,直接跳过 0.15um,量产 0.13um 制程。而 0.13um 制程采用的铜介质,改变了之前以铝为介质的模式。同时,余振华团队还引入了 Low-K Dielectric(低介电质绝缘)技术,凭借这一技术在 0.13um 制程中的使用,台积电在先进制程中,实现了从落后以 IBM 为代表的大联盟两个代次,到并驾齐驱,之后,台积电逐步将 IBM 及其身后的联盟,逐步在之后的发展中实现领先。

2004 年,借助铜介质制程的成熟,台积电量产了 90nm 制程,同时,台积电在全球发起了对中芯国际的专利战,其目的,就是阻挡中芯国际的发展,而此时的中芯国际,正在谋求在美国及香港的两地同时上市。

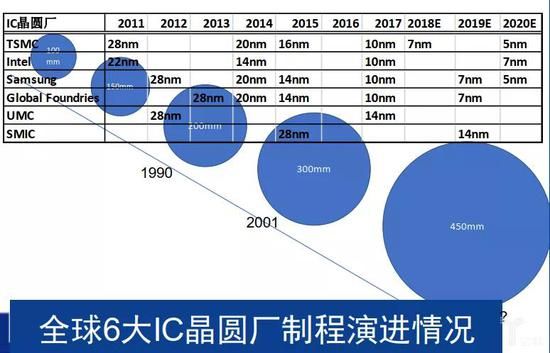

2008 年的金融危机,使得全球半导体产业进一步萎缩,随着奇梦达的破产,使得这一领域的寒冬变得更为漫长。这一时期的台积电,继 2007 年量产 45nm 后,40nm 的良品率始终上不去,此前一度退休的蒋尚义,重新回到台积电,主持 40nm 的研发工作,终于在年底,将 40nm 的良品率,提升到了可商用的量产标准。在 40nm 量产后,蒋尚义带领台积电,切入到下一个最为重要的制程节点——28nm。并最终在 2011 年实现量产,从而在制程上,从落后三星及联电,实现领先三星及联电。现在摆在台积电面前的,只有英特尔一家。

2014 年,台积电在实现了 20nm 制程后,在下一代关键制程上,选择了与英特尔和三星不同的研发节奏,他们选择了 16nm,而三星及英特尔,选择了正常演进的 14nm,最终,三者均以同样的时间节点,实现了各自制程的量产。

最终,在 2017 年,三家在 10nm 制程关键节点分道扬镳。

之后的故事就简单多了,台积电随后进行的 7nm/7nm+ 完全实现了对英特尔的超越,英特尔从那时起,变成了“牙膏厂”,不断的在 10nm 上挤牙膏,不断的在后面放“+”号,最新的消息显示,英特尔的 7nm 工艺,正式推迟到 2022 年二季度。

三星方面,虽然一直按部就班,但是不代表承认,其在 7nm 就已经全面落后于台积电。要知道,台积电现在已经突破 2nm GAA 技术,很有可能在 2022 年实现量产。

制程领先的结果,就是虹吸效应。28nm 时,台积电的产能被 Xilinx,Altera,Nvidia,AMD 和高通瓜分,10nm/7nm 以及最新的 5nm,产能则早已被抢完,主要客户,就是海思及苹果等。

制程领先,还在于获得上下游的绝对支持。

上游的 IP Core 授权商们,在新架构出来之后,会优先与台积电实现制程匹配,输入 IP 库,EDA 设计软件在新版本发布时,会率先将版本支持数据库及模型库等导入到台积电,从而使得采用 IP Core 和购买各大 EDA 软件进行设计的无厂半导体公司设计出来的产品,在台积电都能找到合适的制程来实现量产。

同时,台积电专业的晶圆代工厂定位,使得无厂半导体公司能够放心的、愿意的将自己辛苦设计的芯片,交由台积电生产,而在生产前,还要进过漫长的验证、导入,和高昂的流片费用。最典型的例子便是 2013 年从三星手中,咬下苹果A系列芯片的代工。2011 年,台积电便开始投入巨大的资源到苹果A系列芯片的 IP Core 的适配中去,一方面是保证通过苹果的验证,另一方面是降低苹果转单面临的专利诉讼风险。要知道三星在得知苹果可能转单的时候,有意无意的度外透露,“只要台积电敢做,就一定敢告!”。最终,台积电向苹果派出的超过 50 人的团队,协助苹果完成了 A6 芯片的最终设计,而台积电也通过了苹果的验证,最重要的是,相互间将可能出现的专利诉讼风险,几乎就消除了。

而且,在 90 年代成立的无厂半导体公司公司中,几乎所有的都选择了与台积电合作,他们包括 1991 年 8 月,博通(Broadcom Corporation)成立;1993 年 1 月,英伟达(Nvidia Corporation)成立;1995 年 3 月,美满(Marvell Technology Group)成立;1997 年 5 月,联发科(MediaTek Inc.,MTK)从联华电子剥离并独立;1999 年 4 月,英飞凌(Infineon Technologies)从西门子剥离并独立;2002 年 11 月,瑞萨(Renesas Electronics Corporation.)成立。

这些公司,几乎都成长为行业内的巨擘,而且都成为了台积电的客户。

“群山计划”

有了稳定的客户,台积电还需要持续的扩宽及加深自身的护城河。

收购和建厂,是台积电提高自身实力的重要一步。

1994 年,在联电转型专业晶圆代工厂,独立并分离旗下众多部门及子公司的时候,张忠谋在 12 月成立了世界先进,其主要工作是承接了台积电之外的特殊集成电路制造,由此达到台积电的完整代工生态。

2000 年,联电在曹兴诚的主导下,进行跨世纪的“五合一”合并重组,这是继 1995 年前后剥离相关子公司及部门后,联电最大的一次动作,其目的就是转型为专业晶圆代工厂后,展开与台积电的全面竞争,这五家公司分别是联电、联诚、联瑞、联嘉与合泰,合并后,联电成为了资产超过 100 亿美元的巨无霸,而且在合并的当年,就在纽交所上市。

为了与联电抗衡,台积电除了选择自研 0.13um 制程外,还选择了收购张汝京创立的世大半导体,此时的世大半导体,是台湾第三大晶圆代工厂,收购代价为 50 亿美元。通过这一收购,台积电坐稳了台湾地区晶圆代工厂的头把交椅的位置。

之后,张汝京的故事,随着中芯国际的成立,走进了中国人的世界。

也是在 2000 年,台积电为拉拢客户并获得客户的信任,提出“群山计划”,这一计划的实质是给五家使用先进制程的 IDM 大厂量身定做技术支撑,以适应每家企业不同需求,从而实现每家企业在制造环节对于台积电制造工艺的验证。这一计划巩固了台积电与大客户的关系,保持台积电在市场份额上的领先地位。

台积电的壮大,在我们看来,最为核心的一点,其实是来自于外部世界的支持。

首先,就是在美国主导的半导体产业全球结构中,台积电为代表的台湾企业,找到了最适合自身发展的定位,这种定位,与日本打造自身全产业链、韩国打造 DRAM 芯片不太一样,台湾选择了产业链的后端:制造与封测,尤其是制造。而台湾作为美国在半导体产业打压日本的重要环节,便是要承接美国无厂半导体公司的制造,从台积电的各大客户来看,除了后期进入的海思外,几乎都是美国公司或者由美国控股的公司。而台积电本身,外资持股比例就远超过 70%,在其多达 35.6 万的股东中,最大股东是存托账户,持股比例为 20.5%,之后才是台湾行政院的 6.3%。

其分散的股权结构,与外资超高的持股比例,使得台积电一方面被牢牢的掌握在台湾及管理层手中,另一方面,外资则分走了大部分的红利。但是,这也使得台积电能够最先的获得融资及外部技术和设备。

比如与 ASML,台积电是其大股东之一,在 2018 年,ASML 的光刻机产能是 29 台,台积电获得了其中的 18 台,ASML 对台积电是管饱管够。要知道中芯国际在梁孟松的牵线搭桥下,才从他们的牙缝中,获得一台订单,但是由于某些原因,虽然全款打了,但是至今仍旧未交货。从这个角度来看,台积电是真的太幸福了。

另外,IP core 授权商及 EDA 公司,在发布新架构、新制程的时候,除了正常的授权给客户之外,还会将其核心及数据库,优先交由台积电进行制程适配。别小看这一步,这才是台积电真正能够发展壮大的重中之重。

如果没有这些公司的支持,晶圆代工厂将名存实亡。你想想看,如果无厂半导体公司从 IP core 授权商哪里购买的芯片架构设计出来的芯片,在晶圆代工厂无法进行适配和导入,那么将一无是处,一边是设计出来无法生产,一边是空有产能无法获得客户,这将是一个什么样的样子,我们是无法想象的。

如果有一天,中芯国际受到制裁,各大 IP core 授权商取消与其合作,断供其核心架构数据库及 EDA 软件/数据库,使得中芯国际无法从这些公司获得支持,那么,采用了这些公司的架构及软件设计出来的芯片,在中芯国际怎么生产,也许连客户导入都无法完成,更别说实配、验证,流片和生产了。

客户信任、设备公司支持、IP core 授权商配合,从外部构造了台积电最为强大的护城河,这个护城河,用钱是砸不开的,但是,缺口总归是有的。

可以说,台积电是全球化的半导体产业链上,技术的集大成者,在 7nm 制程下,硅片要经过 1500 道工序,才完成蚀刻,而 10nm 时,这个工序仅需要 1000 道。

今天,台积电宣布 3nm 将很快量产,2nm 已经突破 GAA 技术,其实这些,都是全球化技术整合,最为集中的提现。

“生意经”

7 月 19 日,日本《读卖新闻》报道,日本邀请台积电前往日本建厂,联想到 5 月 15 日,台积电在表示“没有赴美建厂计划”3 天后,突然宣布投资 120 亿美元在美国建造一座 5nm 制程工厂的新闻,我们几乎可以这样理解,台积电通过赴美建厂,谋求获取美国的半导体技术支持以及美国盟友的支持,也可能通过赴日建厂,获得日本原材料及设备厂的支持,要知道在半导体产业链上,日本的半导体材料及设备,依旧占有超过一半的市场。

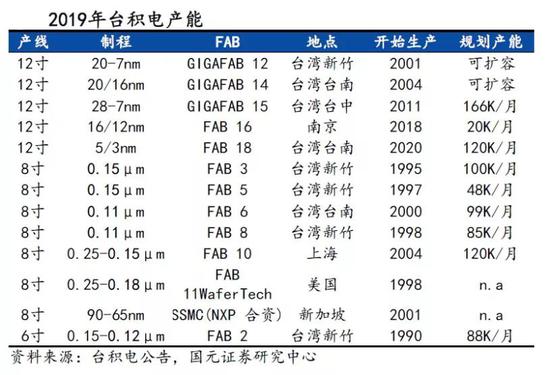

那么,台积电在中国大陆的南京厂是什么情况呢?还停留在 16nm-12nm 的阶段,上海厂就更为奇葩了,承接的还是台积电 8 吋、0.25um-0.15um 的产能。再说直白一点,台积电在华投资的行为,更多的可能就是作秀,而非技术。要知道南京厂是 2018 年才投产的新厂,建成投产时,台积电已经量产 7nm 制程了。

当我们听到“代工”二字,就觉得“低端”的时候,台积电已经将这一工种,做到了全球第一。与之相呼应的,还有鸿海精密。

“到外买(模具)反而比较便宜,为什么还要自己做呢?”面对这样的问题,郭台铭以买地建厂、买设备建厂、买材料囤货的方式作出了回应。

在 IDM 模式横行天下的时代,晶圆代工厂被认为是一种浪费,台积电用了 6 年的时间,通过了英特尔的 ISO 9001 认证,在张忠谋的个人资源的利用下,获得了英特尔的订单,这一订单,使得台积电正式获得国际巨头的认可,台积电用了 13 年的时间,在世纪之交研发并量产了 0.13um 铜介质制程,一举奠定了领先的地位,也得以与巨头们竞争。

“代工是生产别人不能做的产品,而不是生产别人不想做的产品。”

郭台铭的目的是要做到“在我的领域内,没有竞争对手”。

张忠谋的目标也是如此,自 2017 年实现对三星的超越后,台积电在制程上,已经进入到了“无人区”,再往前,台积电已经没有先行者,自己就是先行者。

鸿海精密早就有了制造绝大多数 3C 产品的能力,但是郭台铭却没有这个品牌梦。台积电以现在手边的资源,也早就有了设计各种芯片的能力,并将它们制造出来,但是张忠谋却没有这个打算。

在自己的一亩三分地内,做到全球独一份,安心赚钱,做点小生意。

无论怎么样,台积电依旧是中国芯片制造无法跨过去的坎,在台积电的营收中,来自美国的占比约 60%,其中苹果贡献了约 25%。而来自中国大陆的,约 22%,其中海思贡献了 14%。

从这个角度看,做生意嘛,也就不难理解台积电的选择了。

参考资料:

1、朱延智.《高科技产业分析》. 台北:五南图书公司;2007.05.

2、商业周刊.《器识:张忠谋打造优秀企业的经营之道》.台北:商業周刊;2018.05.

3、施振荣著;张玉文采访整理.《宏碁的世纪变革:淡出制造,成就品牌》. 北京:中信出版社, 2005.05.

4、伍忠贤.《透视台积电: 打造全球第一晶圆帝国》.台北:五南图书公司,2015.07.