商业银行对区块链技术发展的应对策略

2015年下半年以来,区块链技术迅速走红,成为全球市场中继互联网之后的又一新热点。进入2016年,区 块链技术更是异常火热,诸多领域开始进入探索区块链技术应用的元年。可以说,区块链技术是一种还处于初级测试和探索阶段就能够获得各界科技大佬竞相关注和 追捧的创新性技术,是一种被誉为人工智能时代将会颠覆传统金融模式的网络技术。

从本质上来看,区块链是一种交易协议,实际上就像是我们登录网站、收发邮件所遵循的网络协议一样,也是一种信 息交互的协议,不同的是,区块链所交互的是资金变更的价值信息。区块链技术将给各个领域,尤其金融领域带来重大的颠覆性变革,将会改变以商业为代表的中心 化的传统金融模式。

区块链对金融领域的影响

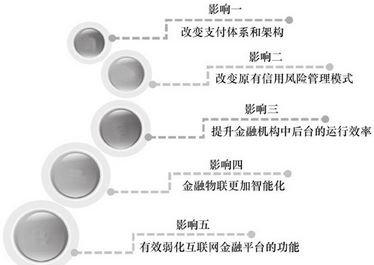

区块链技术将会给金融领域带来以下几个方面的影响,如图7-1所示。

1.改变支付体系和架构

(1)区块链技术可以改变支付结算的底层基础设施和清算方式。假如通过央行建立区块链联盟,那么商业银行就可以借助区块链技术实现点对点支付,这样就可以很好地绕开当前的支付中心。

(2)清算组织的功能可能面临一定的挑战。在未来,商 业银行极有可能会通过区块链技术实现点对点支付,这样清算组织的功能和存在的价值将会大打折扣。尤其是在跨境支付和清算领域,通过区块链技术可以省去那些 没有必要的代理行环节,从而更好地进行点对点的对接,从而在很大程度上降低业务成本,同时还可以更好地提升支付和清算效率。

图7-1 区块链对金融领域的影响

(3)大型区块链支付企业将会出现,这将改变现有的支付市场格局。大型的区块链支付企业可以给商业银行支付业务提供更加适合的基础设施支持服务,从而与现有的清算组织形成竞争关系,改变现有的支付市场格局。

银行最主要的职能之一就是完成支付业务。而区块链技术对于银行的支付体系和支付职能具有非常深远的影响。银行业在应用区块链技术之后,不但可以提升支付效率,降低业务成本,还可以对现有的体系和系统做出一个较大的调整,进而从更广、更深层次上涉及并改变的银行业务。

2.改变原有信用风险管理模式

区块链技术的不断发展,使得更多与征信相关的个人和企业的金融交易数据、商业交易数据等可以直接部署在区块链上。商业银行可以借助区块链技术完成征信工作,这样不但可以改变现有模式下信息的不完整性和数据的不及时性,还可以使得运营成本大幅降低。

3.提升金融机构中后台的运行效率

(1)区块链技术为中后台部门效率的提升提供了非常好的工具。

(2)区块链技术可以有效缩短系统开发的周期,降低开发成本和运维成本。

4.金融物联更加智能化

区块链在金融领域中的应用和存在的价值在于,可以通过大量的智能设备之间建立低成本的相互直接沟通的桥梁,并且可以用去中心化的共识机制去提高系统的安全性和私密性。

5.有效弱化互联网金融平台的功能

区块链技术是一种去信任化、去中心化的机制,因此,区块链在金融领域中的应用势必会在一定程度上动摇第三方支 付的根基,从而使得第三方支付的资金监管职能被区块链的智能合约所取代,从而实现合约的自动执行。也正是基于这些原因,使得作为互联网金融机构的第三方支 付逐渐被边缘化,其功能也逐渐被弱化。

商业银行应当采取的应对策略

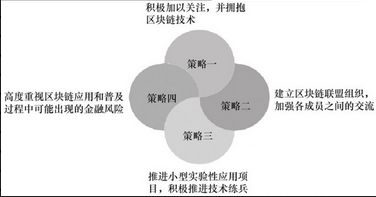

在区块链技术对金融领域的以上几个方面的影响下,各商业银行应当沉着应对,具体应当采取以下几个应对策略,如图7-2所示。

图7-2 商业银行应当采取的应对策略

1.积极加以关注,并拥抱区块链技术

当前区块链技术在金融领域中的应用处于初级的探索和研究阶段,这时候,商业银行可以包容的心态去接纳、研究、 运用区块链技术,并且尽早占领技术积累和人才储备的战略高地,成立专业团队去跟随当前趋势,推进区块链技术应用的探索,新技术的迅猛发展必将给商业银行的 发展带来颠覆性变革。

我国各大银行等金融机构开始陆续拥 抱区块链技术。2016年5月,平安银行成为首个中国成员加入到了R3联盟当中。2016年6月,香港友邦成功加入R3联盟。2016年9月,分别有中国 外汇交易中心和招商银行正式加入R3联盟,成为我国区块链R3联盟的第三四位中国成员。2016年11月民生银行宣布正式加入R3区块链联盟。

2.建立区块链联盟组织,加强各成员之间的交流

当前,在国际上的重要区块链联盟组织主要就是R3 CEV,当前已经有60多家金融机构加入到该联盟当中,这些金融机构都是时下国际上最主要的商业银行成员,我国也有三家银行已经在2016年先后加入到了 该联盟当中,成为其中的一员。因此,商业银行需要积极建立区块链联盟组织,加强各成员之间对于区块链技术应用的交流,并参与到国际银行、金融机构对区块链 技术标准的制定和运用的计划当中。

R3于2015年9月成立了R3区 块链联盟并积极发展Corda;全球区块链联盟委员会于2015年11月在迪拜成立;Liunx基金会则在2015年12月开始构建超分权而治的货币支持 协议Hyper Ledger;日本于2016年4月成立了区块链联盟(BCCC)。中国的金融机构和金融技术公司当然也不甘落后。2016年5月31日,金融区块链合作 联盟(深圳)成立大会在深圳五洲宾馆正式召开,标志着中国金融区块链合作深圳联盟的正式成立。

3.推进小型实验性应用项目,积极推进技术练兵

目前,相对于互联网金融企业以及其他金融机构对于区块链技术的高度重视,我国商业银行尤其是那些国有大型商业银行,还没有在产品和技术等金融创新领域中占有领导地位和领先优势。因此,应当创建相关实验室,推进小型实验性应用项目,积极推进技术练兵。

澳洲联邦银行对区块链技术的应用非 常感兴趣,因此在很早就已经加入了R3 CEV区块链联盟,在悉尼创建了属于自己的实验室进行区块链技术应用方面的探索和研究,还举办过若干个全球性的区块链技术研讨会。2016年1月,澳洲联 邦银行在香港又成立了一家实验室,充分看到了香港背靠中国大陆地区的有利位置的优势,并将希望能够把未来的创新重点放在区块链这样的互联网金融科技方面, 显然,澳洲联邦银行的这一举措向我们证明,其在未来区块链技术于全球金融领域中的应用有着巨大的图谋。

4.高度重视区块链应用和普及过程中可能出现的金融风险

在区块链金融模式下,大量点对点的交易频繁进行的同时,必然会带来海量的网状数据信息,这时候,商业银行就需 要改变传统的风险管控模式,在风险监管制度、数据处理水平、风险监控等方面做出及时调整,这样才能更好地控制区块链在应用和普及过程中可能会出现的金融风 险,从而降低资金损失。

截至2016年11月,全球10家 来自R3区块链联盟的银行成员(包括西班牙对外银行、加拿大帝国商业银行、ING集团、意大利联合圣保罗隐含、法国外贸银行、北欧联合银行、北美信托公 司、法国兴业银行、瑞银、美国银行),成功进行了一个基于分布式账簿KYC(了解你的客户)登记系统的测试。在KYC系统中收集了大量企业和个人的身份信 息,提供第三方身份认证服务。通过该系统可以有效防止现代银行发生欺诈、腐败和洗钱行为。因此,基于KYC系统,商业银行等金融机构可以通过区块链共享交 易各方的信息,将减少大量重复性工作,也为各家机构节省了大量的合规成本,同时还为商业银行在内的其他金融机构挖掘潜在的商业机会,以及有效识别金融风 险,为金融机构的良性发展提供了很大的帮助。

来源:我是码农,转载请保留出处和链接!

本文链接:http://www.54manong.com/?id=735