精品课第6讲 || 吴冬升:车联网应用今年小爆发,未来两三年将集中爆发 | 中国汽车报

“车联网产业的发展,已经不仅仅是要解决车联网产业本身,或者单纯解决车端与路端以及部署相关设备的问题,而是需要实现跨产业的融合。”7月31日晚,在《中国汽车报》与广州智能网联汽车示范区运营中心联合推出的“2020智能网联汽车精品课”第六讲中,高新兴科技集团高级副总裁、战略品牌总经理吴冬升博士以“车联网跨产业融合创新应用探索”为主题,从车联网发展的现实环境和未来市场空间、“车联网+智能交通”的融合创新应用、“车联网+自动驾驶”的融合创新应用等三个方面分享了他深入思考的一些独到观点。

应对汽车业严峻挑战的突破口之一

“从车联网的整体市场空间来看,今年将呈现小爆发,未来两三年将进入到集中爆发阶段。”吴冬升指出。

从产业政策支持、市场规模测算、车联网示范区建设等三个角度,吴冬升阐述了车联网发展的现实环境和未来市场空间。

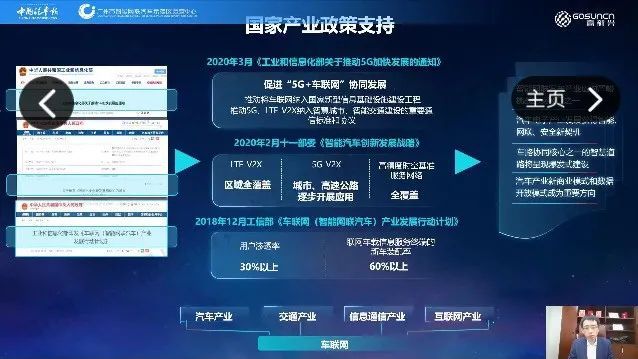

从产业政策层面看,今年2月,11部委发布的《智能汽车创新发展战略》,是我国智能汽车强国的一个重要发展战略。其中明确提出了2025年的明确目标,是LTE-V2X要实现区域覆盖,5G-V2X要在部分城市、高速公路逐步开展应用,高精度时空基准服务网络实现全覆盖。3月,《工业和信息化部关于推动5G加快发展的通知》印发。在此之前,还有2018年12月工信部发布的《车联网(智能网联汽车)产业发展行动计划》等。

吴冬升认为,由产业政策看趋势,未来的发展有以下几个方向:

一是发展智能网联汽车是应对整个汽车产业严峻挑战的突破口之一;

二是汽车电子产业的发展获得了智能、网联、安全相关的新契机;

三是车路协同核心之一的智慧道路将呈现爆发式建设;

四是汽车产业新商业模式和数据开放模式成为重要的发展方向。

吴冬升引用相关研究报告分别介绍了路侧和车端的市场规模测算数据:其一是路侧的市场规模。2020-2025年,交叉路口+高速/快速路C-V2X改造投资合计将达1200亿元;其二是车端的市场规模。预计2020-2025年前装市场规模将达850亿元;预计到2025年底,我国汽车保有量达到3.6亿辆,按渗透率40%计算,2025年后装市场规模将达到1440亿元。

此外,从全国车联网示范区建设概况来看,迄今已经有11个国家级智能网联示范区,6个国家级智能网联汽车监测/试验场,20多个智慧公路车路协同示范区,40多个非国家级智能网联示范区。

车联网+智能交通:多层级车路协同信息感知、通信及协同控制

“车路协同是实现智慧公路和自动驾驶的核心要素之一。”吴冬升提出,“车联网+智能交通”融合创新应用,包括多层级车路协同信息感知、通信及协同控制,分为微观、区域、全局三个层面。

微观层面表现为点状交通信息感知与交互。车联网能够将车辆行驶的环境信息、附近的交通运行情况、周边的交通事件等信息及时传送给车辆,从而使得车辆能够做到及时感知、快速合理决策。

吴冬升介绍了几种主要的微观应用场景:

城市交叉路口场景下,可以实现交通信号下发 、防碰撞预警 、行人检测预警及弱势交通出行者保护应用等。城市交叉路口的感知、通信、计算三大能力,可为交通参与者与管理者提供决策支撑;

城市主干道场景下,可实现交通诱导、绿波通行、限速提醒、事故提醒、汽车电子标识流量检测及车辆优先通行等应用。

城市环岛场景下则可实现行人和非机动车检测 、车辆汇入预警 、环岛出入口提醒应用;

隧道场景下,可对交通事故、异常驾驶行为等进行安全检测;

路网运行感知体系,可实现交通环境与道路设施状态监测,以及交通事件自动实时感知等。

区域层面表现为局部交通运行态势的协同控制,将传统智能交通系统中所集成的各类交通控制系统与车联网进行结合和打通,从而对局部的交通运行态势进行调度或控制。

区域层面的应用主要包括:绿波通行(V2I),给驾驶员一个合适的车速建议区间,使车辆可以经济舒适地通过信号路口而不需要停车等待;高速车道(匝道)智能管控,可实时监控精准分流;还可以汇聚区域交通信息,实现局部交通一体化防控。

全局层面则表现为基于云控平台的大范围交通管理与决策。车辆等交通参与者、道路感知、环境信息、交通事件等各种信息将汇聚于云控平台实现全局的决策和控制。其创新应用比如可实现全局的交通运行监控、交通运行优化、交通管理;预报预警体系可进行交通态势分析与预测等。

车联网+自动驾驶:融合应用前景广阔

围绕车联网与自动驾驶的融合创新,吴冬升介绍了六种相关应用场景。

一是C-V2X赋能智能网联公交让出行更智慧。将来自智慧线、智慧站和智慧场的数据打通,即可支撑起智慧公交云平台,可实现智能排班、智能调度指挥、综合运行监测、统计决策分析等功能,从而可以实现改善公众乘车体验、提升车次准点率、降低车辆事故发生率、提高车辆通行效率、优化车辆管理服务。

二是Robotaxi(自动驾驶出租车),通过智能网联赋能自动驾驶。其中,“点”到“点”的自动叫车服务包含的功能体验主要有静态讲解、动态体验、车内感知交互信息、V2X展示体验、远程操控展示功能。

三是RoboBus(自动驾驶巴士),解锁“最后一站”出行新模式。应用场景主要是机场、港口、校园、景区、工业园区、固定路线场景等。通过“车载传感器+车载智能网联设备+车载计算单元+车载控制单元”来实现。

四是5G智能市政车应用,抢占无人驾驶的智慧高地。目前已投入应用的智能市政车主要有环卫车、洒水车,可实现智能监测、信号接收、路径规划、主动避障、自主泊车、刹车警告等功能。

五是5G巡逻机器人,提供全景无死角自动巡逻和安防监控保障。5G巡逻机器人作为“自动驾驶单元”,进行低速自动驾驶演示,可提供全景无死角自动巡逻和安防监控保障。

六是路运一体化车路协同。比如可以提升交通效率的货车的编队行驶:基于V2X及5G通信技术;车辆间距小于10米,风阻小,可有效降低油耗;可采用自动驾驶技术,节省人力,提升效率。

附:精彩问答

在讲座的最后,吴冬升还与网友进行了问答互动。记者撷取精华,以飨读者。

Q:车联网+智能交通、车联网+自动驾驶融合的关键分别是什么?目前有待解决的核心难题在哪里?

A:“车联网+智能交通”的融合,关键是车联网如何给智能交通增添价值,以及智能交通在车联网领域如何发挥自己的作用,由此实现两者的深度融合。

智能交通中包括各种各样的交通环境、运行情况,交通事件等信息;而车联网则以感知的交通参与者和车辆状态、驾驶行为、车道位置等信息,来为智能交通系统的微观、区域、宏观应用层面带来价值。“车联网+智能交通”双向融合的核心难题,在于公安交通管理系统数据如何与车联网融合,比如其中哪些可以开放应用,亟需建立相应的标准。

“车联网+自动驾驶”融合的关键,是自动驾驶产业的方向。其中无论是低速自动驾驶,还是复杂场景下的高速自动驾驶,目前大多技术仍然依靠单车智能。但是国家政策已经明确提出要走“车路协同”的产业发展方向,由此,车联网如何赋能自动驾驶至为关键,如果不能为自动驾驶带来价值,就没有实现很好的融合。而且,靠单车智能解决不了的应用场景,无论是从降低成本考虑,还是从长尾效应考虑,车联网都可以很好地去赋能自动驾驶并带来价值。

总之,车联网赋能自动驾驶的核心难题,在于对未来的商业模式的探索;而车联网赋能智能交通的核心难题,在于如何打破原有的产业边界。

Q:您在课程中提到了路侧和车端的市场规模预测,请问路侧的改造投资会首先在我国哪些地区展开?车端的前装和后装又会先在哪些细分市场应用?

A:课程中已经提到,路侧和车端的市场规模都在千亿元级以上。就路侧改造而言,我国已经陆续开展了城市和高速公路等不同层面的改造,已有超过40个城市在开展车联网相关基础设施建设,还有20多个高速公路项目开展了相关建设。在地域方面,覆盖了国内华东、华南等各大区域。工信部认定的智能网联和智慧交通试点示范城市已有十个之多,先导区有无锡和天津。

在车端的前装方面,国内一些主流车企已经公布了各自的智能网联量产车型的发布时间点,在今年下半年和明年上半年将会陆续推出相关车型。后装方面,会优先部署在公交车等需要监控的特种车辆,以及典型行业应用,如物流车、市政车等。目前,运营商与设备厂商也在做相关的积极合作,推广商用部署的后装产品,包括中移动发布的高中低三款面向后装的智能网联产品,高端的是智能的后视镜,中端的是智能行车记录仪等。因此,智能网联在细分市场的应用情况较好。

Q:目前,全国车联网示范区的建设大致处于什么阶段?有什么特点或是问题吗?与国外比又有什么不同?

A:目前,我国车联网示范区建设的力度要远大于欧美市场,而且基本上是按照中国自己的架构来建设,其中包括仿真实验、封闭测试场,半开放道路、开放道路等四级架构。

而城市示范区建设的路径,也分为四个不同的阶段,从小规模的试点示范,到规模化的试点示范,再到局部区域的全覆盖,最后是全程的覆盖。目前,国家还在推进试点示范先导区建设,其核心之一是追求规模化,核心之二是探索其商业模式。这些,就是我国车联网示范区建设的特色。

我国车联网示范区建设的典型特点之一,是呈现出积极探索跨城市、跨区域合作的新趋势,其中较为典型的是长三角区域、珠三角区域、粤港澳大湾区等,这也是与国外相比的不同之处。与国外相比,我国的示范区建设无论是点、面和深度上,都要好很多。

Q:您提到了许多车联网+智能交通融合创新应用场景,包括微观和宏观在内,目前有已经实现并投入使用的吗?有望大规模应用的又有哪些?

A:“车联网+智能交通”的融合,核心是车联网与现有的智能交通从微观到局部、再到全局的深度融合,如广州市正尝试将车联网与交通系统中信号灯的控制系统进行深度融合。其中,智能交通的核心与关键,就是未来智能交通的道路、交通、信号、控制系统等信息与车联网的融合,交通信号控制系统是车联网标准化信息发布的渠道。

未来从各种各样的路侧交通管控设施,到标志标线标牌等,都会有相关的标准去规范。可以说,从智能交通的交通信号控制到道路管控的设施,都能够通过车联网提供标准化信息,这是未来规模化应用的一个重要着力点。

Q:车联网与自动驾驶的融合创新应用目前是大部分处于示范运营阶段吗?大规模商业化推广阶段预计何时到来?

A:虽然有典型的商业场景应用率先出现,但自动驾驶产业仍将是一个长期的发展过程,这是业界的共识。

“车联网+自动驾驶”融合创新应用,目前仍处于示范运营阶段,尤其是两者的深度融合,可以使Robotaxi通过车联网以超视距感知红绿灯信息、路侧信息,能够解决摄像头看不到的情况。未来,“车联网+自动驾驶”融合创新应用,对于自动驾驶的商业化推广是相匹配的。

车联网赋能自动驾驶,大规模商业应用会率先面向特定场景,如物流行业,无论是干线、支线还是末端物流,尤其是干线物流,在高速公路场景下,环境相对比较单一,更容易以车联网赋能自动驾驶的编队行驶。此外,还可以面对相对简单的环境部署车联网。如面向公交车,以及城市交通“最后一公里”,还有港口、矿山等场景,都适合“车联网+自动驾驶”优先部署。这样的商业化应用,在未来3-5年会进入一个推广应用阶段。

就车联网产业化的时间点来看,目前应该是小规模部署阶段,2021年起应是规模化部署阶段。其间,车联网不仅会与智能交通深度融合,而且也会赋能自动驾驶。

干货回放

精品课第1讲 赵福全:智能网联汽车战略价值与实现突破的关键点

精品课第2讲 龚建伟:智能汽车人才培养新形态——产教融合 实践创新

精品课第3讲 韩卓伟:前途光明、道路曲折,看AI如何助力自动驾驶汽车量产

精品课第4讲 葛雨明:车联网先导区助力构建智能汽车与智慧交通新基建体系

延伸阅读

文:赵建国 编辑:薛亚培 版式:赵方婷

喜欢请点亮“在看”↓↓↓