2019年进入5G建设元年,并且国内三大运营商都已承诺2020年启用5G商用服务。相比于4G,5G网络的通信频率主要部署在中高频(频率是4G的1.5倍),由于频率高波长就会变短(传输距离变短),因此传输中需要更多的基站来接收信号进行不间断连接传输,而用于接收电磁波的主要是天线,所以在5G时代基站密度将大幅提升,同时天线的数量也会是成倍级的增加,对天线厂商来说无疑带来了巨大的商机。

今天我们的主角-通宇通讯已踌躇满志,只等着盛宴开启。

总结

4月15日中国移动总公司公示了2019-2020基站天线集中采购中标公示信息,9家公司总标价42亿多元,其中广东通宇通讯中标7.1亿多元,占比16.9%,详见中移动官方公告:中国移动2019年至2020年基站天线集中采购项目_中标候选人公示。

5G时代陶瓷滤波器在基站射频中会被广泛运用,而国内具备生产条件的只有通宇通讯一家,同时公司也是基站天线A股稀缺标的,全球份额10%,另外两支在港股,这样的稀缺性业绩增长值得期待。

基于5G通讯的高频率,最直接受益的就是天线射频器件采购量的大量增加和设备单价提升,即量价齐升,通宇通讯又是行业的龙头之一,市场很大,预计2019年业绩将实现快速增长。

同时需要注意,在这篇文章里:5G概念贯穿整个牛市主线,关注5G成长股,也提到,根据4G的经验,这类概念股,周期性很大,朝涨夕跌,注意购买时机。

5G的变革-天线行业进入快车道

5G就是继4G之后第5代移动通信网络技术,传输速度非常快,理论上可达到10GB/秒,相比于4G快了不只百倍,可以说下载一部1G的电影8秒内就能完成,就是喝口水的时间,是不是觉得5G幸福来的太突然!

5G也会带来巨大的经济效益,根据美国高通公司发布的《5G技术将如何影响全球经济》报告,随着5G的建设,全球范围内的经济效益在2035年将得到全面释放,将增加2200万个就业岗位及创造12.3万亿美元的经济产出。2020年-2035年这十五年间,5G对全球的GDP增加贡献将相当于一个与印度同等规模的经济体。只能说,厉害了我的“5G”!

5G的商用进程

由于5G能够带来的巨大经济收益和社会效益,势必会引起世界多国的竞争,就在今年的4月3日,韩国抢先中美,成为了全球第一个实现商业运营5G的国家,让本已硝烟四起的5G大战进入了白热化的阶段。

虽然未能抢到"头把交椅",但我国也正在按照自己的步伐来推动5G的商用,从工信部发布的《信息通信行业发展规划(2016-2020年)》中也明确提出了我国2020年要启动5G的商用服务的规划。总体规划包括:2017年开始对5G网络第二阶段测试、2018年进行大规模试验组网并于2019年启动5G网络建设、2020年正式推出商用服务。

天线市场井喷

上面也说了,根据国家对5G建设的规划2019年开始启动5G的网络建设,而从3G、4G发展经验看,射频和天线在网络建设初期就会率先启动。随着5G网络建设及2020年正式商用,天线领域必将收益巨大。

这里所说的天线,是基站天线。首先,在5G时代中所需要的基站数量会比4G多的多,看了很多相关类的文章,普遍认为基站数量会是4G时的1.5-2倍,将会增加至少500万个以上。其次,单个基站上所装载的天线数量以及天线的价格都将提升。4G时单个基站所装载的天线数量是8根、16根,而5G天线将采用-Massive MIMO(多天线技术),MIMO就是“多进多出”(Multiple-Input Multiple-Output),就是需要多根天线发送还需要多根天线接收,届时5G将会装载的天线数量将增加至128根、256根,甚至会更多。而Massive MIMO天线的材质和工艺与4G时也有不同,采用了更好的材料与工艺,它的价格会比之前高出3-4倍,也就是说在5G的时代,天线将迎来量价齐升的不争事实。

总结,5G从名字上看起来只比4G多了1G,但天线数却是成倍级的增加,并且在5G建设初期就会出现量价齐升的局面,投资想象力自不必多说。

深耕天线领域20年-基站天线龙头

通宇通讯全称广东通宇通讯股份有限公司是一家专注于用于移动通信系统中基站天线业务的一家企业,集基站天线、射频器件、微波天线等设备生产、研发和销售为一体的公司,并且在天线领域一直深耕了20余年。现公司所生产用于5G的Massive MIMO天线产品已经实现了量产,其频率能够覆盖的范围较全,涉及所有频段,能够为国内外的移动运营商以及设备集成商提供很好的产品与解决方案,是通信天线中的一线厂商,天线领域的龙头企业。屡次中标运营商的天线大单,5G时代更是不可或缺。

高研发投入

企业实施技术创新战略,确保在竞争中领先其他企业,公司每年都会从上年销售额中拿出百分之三至百分之六的固定经费作为当年的科研费用,同时引进高层次技术人才,打造优秀科研团队进行产品研发以适应不断变化的技术革命。

经过二十年的技术积累,公司在通信天线和射频器领域都形成了一定的技术研发优势,具有核心技术的自主知识产权,并取得了发明专利、实用新型专利、外观专利等各类专利授权近三百项,这是能够参与行业及全球竞标打下良好基础。

市场竞争力

通宇通讯一直坚守着基站天线这一主营领域,在产品内销的同时也在积极拓展海外市场,积极布局基站相关领域。公司自2012年以来基站收入占总收入的的百分之七十以上,处于绝对的主导地位。通宇的天线毛利率一直保持的很好的水平,能够达到百分之三十,在天线领域的上市公司中,一直都保持着最高,基本上是第二名世嘉科技的两倍,在市场中具有很强的竞争力。

目前通宇基站天线在国内占有近20%的份额,全球8%的市场份额,下游客户包括国内的中国移动、中国联通、中兴等,国外的包括西班牙电信、诺基亚、爱立信等众多知名企业。随着5G时代的来临,对基站天线需求的大幅增加,必会进一步提高市场份额。

股权投资,陶瓷滤波器放量可期

首先普及下,滤波器是什么,它是射频器件的重要组成部分,作用是将需要的频段信号进行过滤,频段越多,滤波器的数量也会越多。射频器件并不是通宇公司的主营业务,但在5G中滤波器却是一个闪光点。

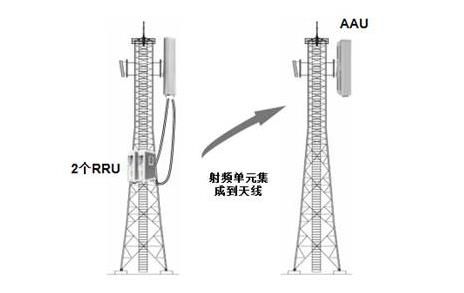

天线需要集中化

5G天线采用的是Massive MIMO技术,该技术要求将传统的天线与信号处理(RRU)器件集成处置,变成一体化的有源天线AAU,简单的说就是有源天线AAU=射频器件+天线。集成后频率效率将比原来提高5-10倍。

滤波器量价齐升

5G时代的滤波器从数量和工艺上都将发生改变,形成量价齐升的局面。首先,5G的天线采用64T64R的阵型,有64个信号通道,每个通道至少需要装载一个滤波器,如有500万个基站,就至少需要3.2亿个滤波器。其次,滤波器的工艺也将进行升级,4G时的滤波器是金属的,而5G的电磁波达到了毫米波级别,天线和滤波器等射频器件都可模组化,同时Massive MIMO还要求对天线大规模的集成化,所以,陶瓷介质滤波器的小型化、低损耗、温度特性好的特点,更能满足5G基站需求。

根据对陶瓷滤波器市场价格的调研,每个滤波器至少30元,那么一个基站天线的滤波器成本就是64*30=1920,将近2000元,而在通信频率较高时,比如3.5GHz中,一个基站就需要3根天线,滤波器也将成倍增加至64*3=192个,市场空间近300亿。

兼并陶瓷滤波器厂商

通宇公司在2018年9月份发布通告,收购江嘉科技65%的股权。江嘉科技是国内生产陶瓷介质滤波器的老牌厂商,拥有很好的生产工艺。通过本次收购既获得了滤波器的生产技术,同时也降低了生产成本,并且滤波器属于高附加值产品,有利于公司在市场中的竞争及提升盈利能力。

国内唯一具备陶瓷滤波器生产技术

国内三家天线寡头(京信通信、摩比发展、通宇通讯)中,只有通宇通讯公司具备生产陶瓷介质的生产技术,同时也是国内唯一A股市场的公司,其他两家在港股上市。通宇公司作为天线企业去整合滤波器,也符合公司做天馈一体化的总体战略。

多元化布局,铺设海外营销网络

资本操作,多元化布局

在经营主业基站天线的同时,也在积极布局5G相关的其他业务,在2017年公司就提出了“内生增长加外延并购”的总体战略方向,其中本身的天线业务属于内增长,而光模块就属于外延并购部分。在同年2017年通宇公司以现金 9500 万人民币收购股权及增资3500万人民币的方式取得深圳光为光通信科技有限公司的58.82%股权,光为的主营业务就是光模块。

同样是2017年5月,通宇通讯又以自有资金人民币 2880 万元通过收购股权及增资方式取得西安星恒通通信技术有限公司的60%股权,星恒通主营业务为信息指挥系统。

公司通过外延并购战略成功进入了光模块及信息化领域,并在同年(2017年)就实现了营收,光通信业务实现营收9942.65万元,占总体营收比重的6.48%,信息指挥系统业务营收1404.91万元,占总体营收比重的2.06%。

抓住机会,开拓海外市场

除国内市场外,在海外也善于抓住机会,积极布局,特别是对刚刚进入4G的建设期的海外国家,对4G基站的建设需求十分庞大,如土耳其、印度等国家。通过海外市场的良好开拓,频频获得客户订单,使得公司业绩得到增长。

目前公司产品已销往全球60多个国家和地区。在移动运营商方面,通宇通讯的客户包括全球前10大通信运营商中的中国移动、沃达丰、中国联通、印度信实、西班牙电信、俄罗斯电信等;在通信设备集成商方面,公司客户包括华为公司、爱立信、诺基亚、中兴通讯等全球设备集成商。公司在继续做好国内市场的同时,大力开拓海外市场,使得公司业务总量稳步提升。

需注意问题

1、5G属于概念性题材,具有一定的周期性,对未来市场预期较好,但需要选择好购买时机。

2、2018年年报及2019年一季度报将于4.25日披露,年报及一季度业绩不会很理想,利润也会继续下降,主要原因是4G通信网络建设进入末期,通信行业相关天线产品进入成熟期,下游通信营运商和设备集成商压缩资本开支,行业竞争异常激烈,同时报告期内受美元贬值影响,公司汇兑损益较大,对公司一季度的利润造成一定影响。

3、通宇通讯主要得益于5G的发展,天线从技术角度和数量估算方面更确定一些,而且市场很大,但随着5G的建设及4G的退出,2019年的业绩也会产生波动同时也会造成股价波动。

关注微信,接收通宇通讯最新讯息,紧跟趋势炒股

原文链接:http://www.yuhui.com/?p=689