5G是一种必然趋势,一种新的通讯时代的来临,其终将势不可挡。未来5G普及后,会产生什么新的商业生态,可能会诞生一些我们根本不敢想象的商业巨无霸也不无可能。

很多人没有想过一旦5G大规模建成后,会有大量的新的商业体商业模式的出现,5G是万物互联,曾经说过无数次的智能驾驶会迅速落地。还有更多我们根本就想不到的新的应用场景会出现。

4G建设的合计投资超过八千个亿,5G的建设一定会更多,具体多少不得而知,但是这种社会大发展的基石,需要巨量政府资金的投入,就像我们说要想发展某个地方的经济,一定是先要修路的道理一样,假如5G大规模建成了,未来会有很多新的商业体的大发展,如美团,滴滴等等,对经济的刺激作用可见一斑。

下面是小编研读了众多关于5G的资讯后逐条整理出来的,成果展示如下,供大家参考,希望大家都能在这场投资大潮中获益。

(一)

5G在今年中兴通讯事件之后调整了很多,5G正式全面商用大概在2020年。具体包括四个方面:

1)最看好推动5G技术标准制定、受益基站数量骤升、同时布局SDN/NFV的主设备商,重点关注中兴通讯。

2)受益于大规模天线阵列普及的天线生产商,重点关注通宇通讯、盛路通信;

3)射频器件厂商受益于全频谱接入技术趋势,重点关注信维通信、武汉凡谷;

4)小基站对光纤、光传输网络和光模块需求量较大,可关注光通信产业链相关公司,重点关注烽火通信、亨通光电、长飞光纤,中天科技、光迅科技。

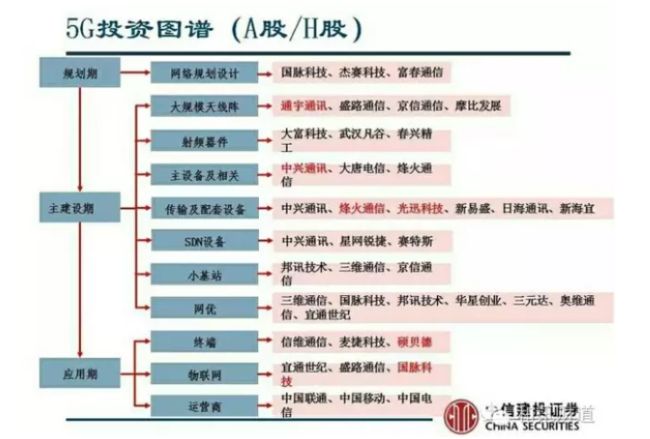

(二)

应用期受益的领域有:

终端、物联网、运营商; 具体标的主要如下(标红为重点推荐的股票):

网络规划领域,主要标的有:

国脉科技、杰赛科技、富春通信;

大规模天线阵领域,主要标的有:

通宇通讯、盛路通信、京信通信、摩比发展;

射频器件领域,主要标的有:

大富科技、武汉凡谷、春兴精工;

主设备及相关领域,主要标的有:

中兴通讯、大唐电信、烽火通信;

传输及配套设备领域,主要标的有:

中兴通讯、烽火通信、光迅科技、新易盛、日海通讯、新海宜;

SDN设备领域,主要标的有:

中兴通讯、星网锐捷、赛特斯;

小基站领域,主要标的有:

邦讯技术、三维通信、京信通信;

网优领域,主要标的有:

三维通信、国脉科技、邦讯技术、三元达、奥维通信、宜通世纪;

终端领域,主要标的有:

信维通信、麦捷科技、硕贝德;

物联网领域,主要标的有:

宜通世纪、盛路通信、国脉科技;

运营商,主要标的:

中国联通、中国移动、中国电信;

(三)

5G 频率或近期敲定,5G 将迈入产业落地期,持续推荐国内光传输龙头烽火通信。同时,建议重点关注国内光芯片龙头光迅科技及国内光模块龙头中际旭创。

(四)

5G:5G标准第一版商用标准已经在6月落地,国内频谱规划基本确定,下月有望公布。5G预计在2019年开始试商用,全产业链的5G布局已经开始。5G在电子硬件上,特别是射频板块带来量价齐升。从射频芯片、天线、滤波器、高频PCB板、被动元器件、手机背壳等方面带来革命性的变化,并有望带动消费电子的换机潮。重点推荐:沪电股份、深南电路、生益科技、三环集团、三安光电、立讯精密、顺络电子等,以及已经申报IPO的射频芯片公司卓胜微电子。

PCB:子板块高景气度,行业营收净利润整体超30%增长,我们两年前开始强推的国产替代、集中度提升、下游革新逻辑不断得到兑现。本周继续推荐兼具业绩短期高增长和长期持续性的标的,胜宏科技景旺电子崇达技术东山精密。

消费电子:子板块整体营收利润下滑,结构性行情。产业链营收利润整体下滑,主要是由于竞争加剧导致的模组价格下降。但其中的部分竞争力强产业布局好的企业企业仍实现了营收利润增长,消费电子板块行情更体现为结构性行情,需要精选个股,重点推荐:三环集团,锐科激光,大族激光,顺络电子。

功率半导体:半导体功率器件板块需求驱动、涨价与国产进口替代正当时。功率器件现在是电子元器件中最紧缺的产品之一,已经数次提价,下游光伏、新能源汽车、家电和军工等市场需求爆发,上游8寸晶圆供不应求,供给紧张,功率器件持续缺货,重点关注汽车电子需求驱动;功率半导体和国际水平差距最小,最容易实现进口替代,已形成了IDM模式和代工模式的IGBT完整产业链,在半导体领域有望最先实现国产替代。推荐标的:扬杰科技、捷捷微电、士兰微、华微电子。

面板:创新升级叠加旺季来临,中小尺寸面板迎结构机会。今年中小尺寸面板尺寸持续创新,全面屏已成智能手机标配,AMOLED渗透率也继续提升。下半年旺季的来临有望加速上述趋势,看好中小尺寸面板投资机会,建议关注低估值的中小尺寸面板龙头深天马A。

(五)

飞荣达(300602)

5G时代基站分布密集度将加大,公司实力行业领先的电磁屏蔽及导热产品将迎来爆发,天线振子进展顺利,已具备量产能力;18 年8月,拟收购润星泰电器51%股权,主营4G/5G基站壳体、散热器、滤波器、天线基座,拟收购博纬通信51%股权,主营基站天线。

硕贝德(300322)

硕贝德主营天线业务,5G通信技术的发展对终端天线需求会增加,有其无线设备的天线需求量增加为公司天线业务的发展带来良机;5G毫米波射频前端芯片已与全球前三大的部分手机厂商进行深度战略合作,并签有保密协议。

硕贝德股价持续下跌,近期开始逐渐放量,又在5月29号派现0.3元,且叠加了小米概念,小米在明年将会发布出5G手机,间接刺激了该股票的市场炒作逻辑。而且,近期公司在5G射频技术取得了突破,指纹模组与半导体封装业务也取得了较好的增长,不管从炒作市场还是从价值市场,该股票或将被市场认可。

长飞光纤(601869)

公司在上半年首次入围中国移动特缆集采,实现棒纤缆合计销售 6909 万芯公里,巩固了行业地位;公司“棒纤缆”产业链完善,研发和技术工艺领先, 作为光纤光缆领域的龙头企业,强势回归 A 股,实现两地同时挂牌,募集14.07亿元,主要用于潜江自主预制棒及光纤产业化二期、三期扩产项目。

长飞光纤为次新股中最近的一只,股价从高位的74块跌到了现在49块,现在近端次新股已有超跌反弹的趋势,长飞光纤在此反弹趋势中很有可能借助5G爆发机会走一波强势反弹,但缺陷是是流通市值达37.8亿。

卫士通(002268)

公司将深入分析 5G 不同应用场景和多安全等级等不同业务安全需求,提出涵盖 eMBB、uRLLC 和 mMTC等场景的 5G 安全总体架构、安全机制及技术发展规划,形成安全总体技术方案,提出无线接入安全、网络安全、业务安全、安全管理和区块链技术应用等安全机制和技术方案,形成相应的安全专利和国际标准文稿。

(六)

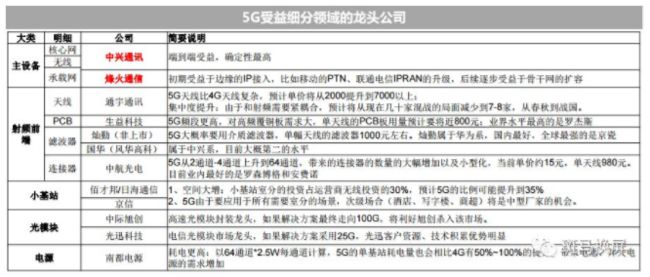

基站系统:基站是提供无线覆盖和信号收发的核心环节,包括基站主设备和室外天馈系统。基站系统包括天线、射频、小微基站等部分,产业链环节主要涵盖基站天线、射频模块、小微基站与室内分布等。5G 技术对天线的形态和性能提出了新的要求。相对于4G 技术,5G 的频谱效率将提高5-10 倍,天线技术的提升是其关键技术之一。根据中信证券对5G产业链的预测,5G基站天线的需求有望增长4~7倍。目前主要的基站天线和射频模块厂商包括华为、京信通信、通宇通讯、摩比发展、大富科技(射频)、武汉凡谷(射频)等,小微基站厂商包括邦讯技术、京信通信、佰才邦等。其中通宇通讯、摩比发展、京信通信拥有Massive MIMO 技术优势,且与中兴、华为等主设备商进行过天线射频一体化深度合作;邦讯技术、京信通信、日海通讯(佰才邦合作)、盛路通信(室分天线)在小微基站和室内分布布局较早较深。

网络架构:5G 网络架构的产业链环节主要包括通信网络设备及 SDN/NFV 解决方案、光纤光缆、光模块、网络规划优化和运维。通信网络设备及SDN/NFV解决方案:产业链最核心环节,市场集中度较高,主流的厂商包括华为、中兴通讯、上海诺基亚贝尔、烽火通信、新华三(紫光股份控股)、星网锐捷等。

光纤光缆光模块:光纤光缆将主要受益于基站前传和回传网络的建设,光模块将受益于 RRU和 BBU等设备从 6G/10G 向25G/100G 光模块的升级,预计25G光模块空间有望翻倍。光纤光缆主要厂商包括长飞、亨通光电、中天科技、烽火通信、通鼎互联;光模块的厂商包括中际装备、光迅科技、新易盛等。

网络规划运维:包括无线接入网、业务承载网等前期规划设计和后期优化运维,主要包括中通服、杰赛科技、日海通讯、三维通信、富春股份、华星创业、中富通等。

(七)

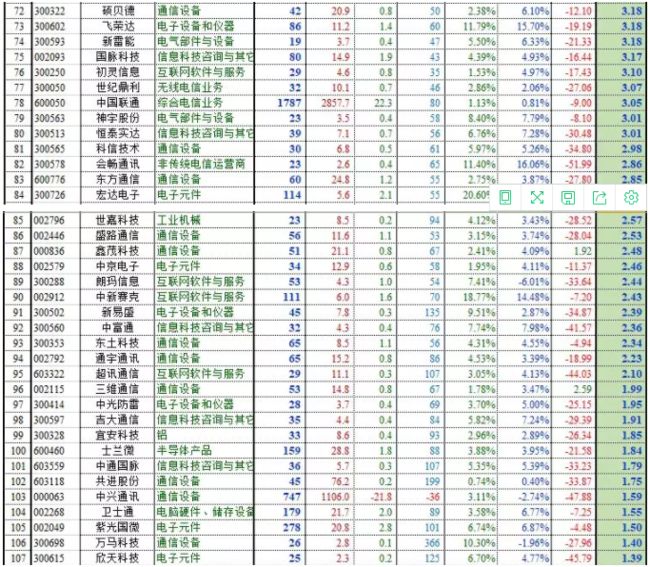

A股5G概念涉及企业关注度排序:

说明:排序按照宏赫臻财独创之关注系数排名,建议优先研究关注系数为5以上的个股,但此系数不构成投资建议。且不是越大越好。(优先关注次序推荐:5-10分;3-5分;10分以上;3分以下)