女性,从成为“资产”到掌管资产

作者:标本鸟

转载授权(文末留言,或添加微信/手机号:17717324202)

两千多年前,“三纲五常”作为儒家文化体系的重要一环,提倡“君为臣纲,父为子纲,夫为妻纲”。在这样的伦理关系中,男性拥有并可以支配家庭包括妻妾、子女在内的所有“资产”。

如今,中国家庭数量达4.5亿户,居世界之首,也成为了中国社会的基本经济单位。

在超长期“尊孔重儒”观念的引导下,部分宗法制、家长制的思想沿袭,对国民性产生了深远的影响。如果按照传统的伦理道德体系来推断,女性本不应参与自身及家庭相关的财务决策。

而现状却远非如此。

2020年8月25日,瑞银在《投资者观察》报告中,通过对4400名已婚、丧偶及离异的高净值女性进行访问,提出了一个有些反常的观点:超过80%的中国内地女性管理自己的短期财务事宜,多达86%的中国内地女性会与配偶共同处理长远财务决策甚至担当主导角色。

如果说上一份报告主要着眼于可投资资产超过100万美元的高净值已婚女性,那么,同天发布的另一份报告则更具普适性。8月25日,百合佳缘发布《婚前婚后的那些事儿》报告,在关于“婚后家里谁管钱”的问题上,有70%的男性和93%的女性接受女方管钱。

可见,女性已经成为了家庭这个基本经济单位中名副其实的“财政大臣”。

成为“资产”

女性并非一直是资产管理的主体,在更早的时候,反而作为被管理的“客体”存在。

在公元前1700年的古巴比伦,《汉谟拉比法典》中就制定了相关条款——“为了还丈夫欠债,可以卖妻。”同样的情况发生在印度、泰国、非洲、美洲、英国、法国、德国及其它欧洲国家。

在我国古代的传统社会中,金融系统不完善,面对巨大的风险,必然需要一些其他非金融的手段来规避风险,比如不动产和动产的交易。有房有地者卖房卖地,一穷二白者只能另谋出路。

所以,尽管政府明文禁止妻妾买卖,女性还是会被作为“避险资产”的一种——平时花钱娶妻买妾,灾荒发生时,通过嫁卖妻女获取现金流,用以维持生存。

甚至,当时社会对于女性的定价规律符合一般商品的供求定律。相关学者通过对 1736-1895年间的历史资料研究发现:当社会出现粮荒时,粮食价格骤然提升,导致更多的人被迫卖妻嫁女,妻妾市场供应增加,出现供大于求的局面,妻妾价格因此相对下降。

量化的数据表明:旱灾年份里粮价多上升10%,妻妾价格相应下降33%。

电影《1942》中也对此场景有所描摹,在逃荒路中,老东家大年三十被迫卖掉闺女。这种化解风险的“保险”行为,是极端情况下的生存悲剧,难以用伦常道义来评判,却也部分反映了当时悲惨的女性现实。

掌管资产

将目光拉回到现在。

随着社会文明的进步,女性沦为避险工具已成历史,她们获得了自由。并且进一步地,随着受教育程度的提高和赚钱能力的提升,她们获得了更多的财产主动权。

经济独立引致人格独立,女性在权力的掌控上产生了更多的诉求,在家庭中的地位也越来越高。目前社会中,“男主外女主内”的思潮已经是过去时,而在这一进步的思潮中,中国又走在时代前列。

以瑞银的数据来横向对比,中国只有14%的女性将财务决策权交给配偶,为所有受访地区的最低值,而新加坡的这一数据高达72%。

如果将经营婚姻比喻为开办企业,除开不常发生的筹资部分,涉及到经营和投资的现金流,大部分都由女性来经手。

在日常经营方面,不仅是具有“女性气质”的服饰、家居用品,包括男性定位产品、子女教育的购买决策也是常常由女性来做出,因为她们“更主动、更细心”。

而在投资方面,根据平安银行对资产达200万元以上的高净值女性客户的画像,她们被认为是“投资风格稳健,且懂得分散投资”。

有权力,更有能力,从成为资产到掌管资产,女性的“财商”不断提升。

“女钱”时代

“她经济”的崛起,与女性强大的话语权和主导权提升也密不可分。

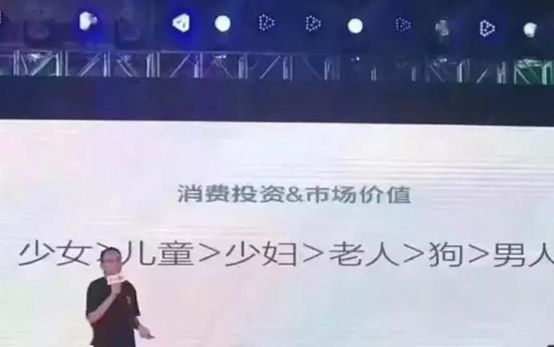

早些时间,一张关于“消费市场投资价值链”的图片曾广为流传,它将消费人群的价值如此展示:男人花钱最少,而女性的钱最好赚。

从需求端来说,女性作为活跃的消费主体,商业价值巨大。

以苏宁携程的数据为例:今年七夕,进口美妆产品销量同比增长186.7%,女性消费者占比上升到80%;黄金珠宝销量同比增长122%,女性消费者占比上升到78%。

但从供给端来说,女性的个性化需求却难说已经被完全满足。以金融产品为例,来自易观的调查显示,超9成的女性用户认为应该提供更符合女性特征的金融服务与产品。

市场并非从未进行过尝试。早在2015年,蚂蚁金服、IFC和高盛就共同推出了中国首个“女性互联网金融贷款产品”,向蚂蚁金服旗下的蚂蚁微贷提供5亿元人民币的信贷资金,专门用于女性企业家贷款。

但类似的产品并未持续推出,力度也不算太大。

如今,作为最快从全球疫情中恢复的地区,国内企业抓紧了这一个发展时机,一些外企也前来掘金。以瑞士信贷银行为例,它希望在未来3年内,通过扩张财富管理、投行业务、经纪业务等,将中国内地的营收扩增一倍。

无论是对国内还是国外的企业,此时的女性市场不啻为一个良好的入口。

以此切入,通过提供能够真正体察用户需求、精细化运营产品,进而渗透到整个家庭消费,影响孩子、男性、老人、宠物的生活消费和成长需求。

可以说,抓住了女性的钱,就抓住了家庭的钱。