投资生意还是科技? | VC洞见

“外贸赚多赚少,那是生意;科技强不强,才是国力”

关于外贸的经济依赖,一直都存续这两个不同的观点:

第一种观点:

2019年我国工业总产值为90.4万亿人民币,商品出口17.2万亿人民币,出口占比19.0%。看起来我国每生产100块钱的商品,只有19块钱的商品会拿去出口,对国外市场的依赖程度不算特别大,认为我大中国已经没必要再依赖国外市场了。老百姓每个人再多消费两成,就把出口那点盈余额度给吃掉了。

第二种观点:

2019年我国社会消费品零售总额41.2万亿,只相当于工业总产值规模的45.6%。我大中国的出口商品,绝大部分恰恰就是服装鞋袜以及电子产品这类终端消费产品。因此,以出口商品作为分子的话,正确的分母应该就是社会消费品零售总额这个终端数据。也就是说,用于出口的终端消费产品回来占领国内消费市场的话,会给整个国内市场增加多少比例的供应量。17.2万亿÷41.2万亿=41.7%。意味着整个市场需要增加超过四成的供应!这个比例已经非常大了!

实际是,作为一个国家来说:外贸≈赚钱;需要,但也没那么需要。

首先我们看看中国出口的产品构成:

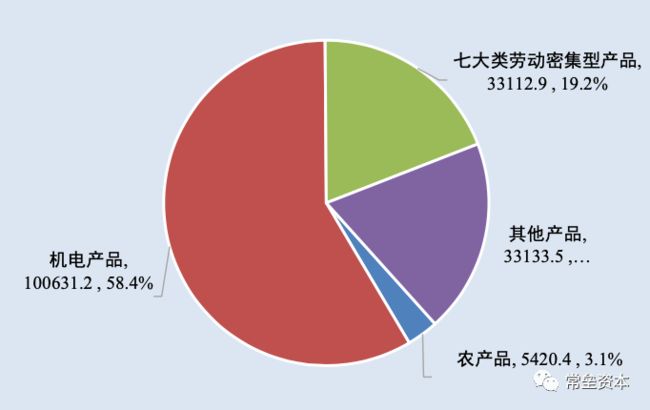

2019 年中国主要出口商品金额及占比(亿元)

2019 年中国主要出口商品金额及占比(亿元)

这里面有几个数据还是值得好好琢磨一下:

1、机电产品中10万亿,其中电子和电器产品差不多4.5万亿,机械设备2.87万亿,这部分加上七大类劳动密集型产品可以的看出,因低成本原因在中国生产制造的比例还是很大。

2、2019年自主品牌出口2.9万亿,占出口总额的17%。比2018年多了1.1个百分点。因此,出口主力还是以OEM、ODM制造为主,这些毛利都不太好,不太赚钱。中国自主产品的对外销售,增长占总额的比例也不算快。每年增长1个多点。

按照生意的角度,少了40%的生意,那是要了老板的命;

其实这些生意,继续做下去,终究是要没的。国内市场是增加不了四成消费品的,供给侧的过剩肯定会让大量的生产企业转型或者关闭。

为什么有些工厂肯定做不下去了?

制鞋业的平均利润只有微薄的五六个点上下,如果工资上涨30%,利润就要再下降一个点。

再加上改善员工福利等投入,“投资鞋厂恐怕还不如把钱存在银行里,起码省了辛苦”。

这些中低端制造和来料加工的减少,还真不一定是由于国际关系紧张造成的。

核心原因还是:人力成本飙升,环保更加严,经营隐形成本增加......

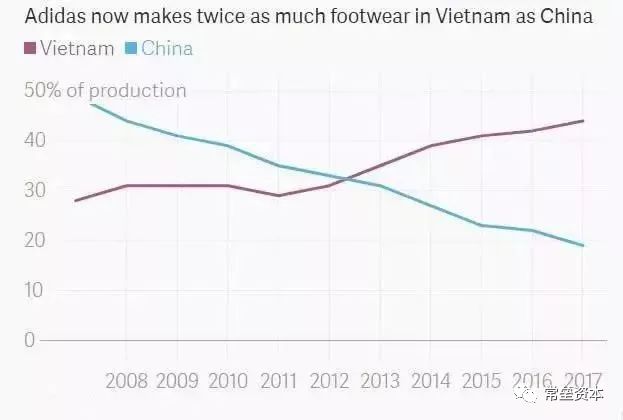

当成本不在有优势的时候,海外品牌企业自然选择一个更便宜的地方去下单生产。这里转移最快的就是七大类劳动密集型产品。

所以耐克、阿迪,基本上都 Made in 东南亚了。

有些生意,迟早要走的,留也留不住!

其实发达国家巴不得你永远做纺织、傻大粗电子、塑料玩具、OEM低毛利供应商。

给点超低毛利没啥科技含量的生意,让一部分老板子承父业继续开厂赚辛苦钱,而绝大多数工人在温饱线上挣扎。

这样的国家,能活。还能一小部分人变富,但一点都不强?

国强,跟钱有关系,但不是等价关系。

世界范围内,民富而国弱的地方多的去了:中东,财主。买了那么多奢侈品,照样还是要唯唯诺诺听穿US POLO衫人的话。

还有更多的是一些国家,一小撮人暴富,拿着AK47,镶着金牙,走私,成捆的赚美刀,但人民基本靠运气活着。

有一天,这些国家失去了资源性产品供给能力,重返贫困那是必然。

2014年,中国的GDP首次达到了美国GDP的60%,这个数据在2018年达到约66%。且不管GDP质量是怎么样,单从总量上来说近代史上也只有两个国家曾经到了美国的60%:

一个叫苏联,一个叫日本。

中华民族近代史上一直是幸运的,1945年赶走了日本外来侵略者,1949又结束了以长江为界分而治之。幸好啊,神州大地没有被四分五裂。

领土面积、人口基数注定了中国是一个大国。如果要长期发展有增长,从总量来说,这个阀值早晚都会到。

相对平静了20多年的全球化格局从2014年开始,逐渐有了新的变化。

一带一路外向型经济建设;2025智能制造战略;千人计划的科技人才引进。这一系列内外的政策,加上中国的经济总量世界老二的规模,势必让美国再也不能忽视这个高速壮大的对手。

假设“态度好”、“不冒尖”?行不行?

也许暂时行。

但总量和发展速度摆在这儿呢,五年之后,该来的还是会来的。

真正让一个国家变强,不是那些寡头有多富,居民多有钱,而是科技能力。

科技能力代表高毛利产品的生产能力;同时完整的科技产业链,代表着军事和工业的拳头力量。

所以,既然体量到这里了,我们更不可能自废武功,停止生长。科技产业升级成了华山一条路。

“内循环:补贴民生+科技突破”

从生活消费角度,主力要保证低收入人群的生活水平提升。政府的主要目标,不是让京沪深的居民过上巴黎人的日子,而是让中国6亿月收入1000的人脱贫,消灭贫困。

内部主要靠投资和补贴转移。

1、基础建设持续的投资让基建工人继续可以有万八千的收入。

2、脱贫帮扶不能停,让能自食其力的先把活干起来;至于永远扶不起来的,低保也能活着。

这个政策是稳定中国社会的长期疗程,药不能停。停了,就是社会安全问题。

让基本盘稳定之外,第二件事就是让国家如何继续变强。

旁观美国,SpaceX在改造人类未来,而另一部分人却消极怠工的闹事儿游行。

注定,科技升级和国力变强,是一小部分人的历史责任,而很难调动全体国民。

这么多年下来,创新这个事,基本上大家都看明白了。国有属性的科研和单位,效率没那么好。

科创板注册制的开闸放水,让原来苦哈哈十年的民企创业者,一下子鲤鱼跳龙门。

很多科技突破的事儿还是交给民营经济吧,国有资本入股,政府给政策,这个是最好的搭配。

造富股东不是目的,主力还是让有科技创新能力的企业市场直接融资,能做大并且带动产业链的升级和国产替代。

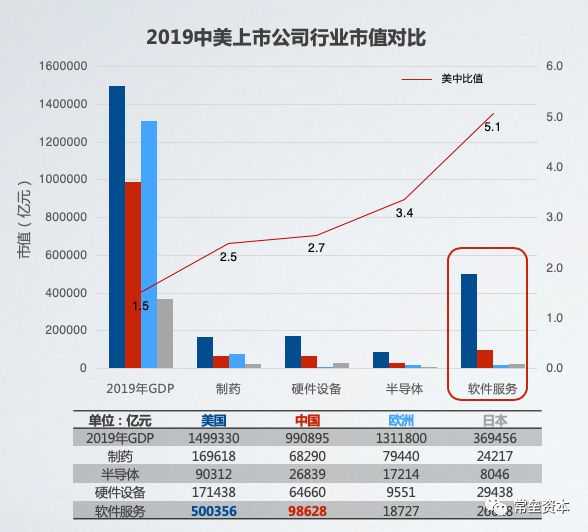

科创鼓励的四大板块信息技术软件、半导体、医药、高端制造。对比中、美、欧、日的二级市场,其实从整个市值来说,半导体、制药,硬件,中外的总市值对比,没有软件差别这么大。

我找了美国头部50家VC,大致看了一下出手项目的类别。绝大多数在两个长青赛道持续投资:

一个是医疗;

另一个就是以软件为核心的企业服务。

半导体、制药,在美国早已进入了产业投资的范畴,而非财务型VC的赛道。反观当下神州大地,还是要感叹于:泡沫不小。

很多路,都是这么走过来的。中美不完全对标,但差距大的,对于国内的产业就是机会。

当然,市值高了,身价高了的富人。最好消费也是“内循环”,没什么事别总兑换美元,全球采购。给老婆买点奢侈品就算,花不了几个钱。动辄出去买不动产、收购、买保险。外汇储备怎么受得了?

因此,有关富人消费的国内大件儿不用愁销路:

一线城市核心区域的豪宅可能会贵的离谱,彻底金融产品化。

高端服务业的场所,依然不会打折,还可能因为通胀而涨的更快。

细心的读者,一定发现,这里面少了一类群体:

中层,其背后有就是中产、白领、小微企业主等。

目前的主要的大政策是没有覆盖到这个群体的,政策去了两端,脱贫和科技升级。

至于中间层,自己看着办吧。

中产层还是面临着两大敌人:1、通胀;2、传统行业就业更加艰难。

怎么办,随机应变吧:

要么,把自己投入到相关的新兴行业中去;

要么,把现金投入到抗通胀的资产中去,至于是什么,不同规模的资金,抗通胀的资产还不一样......,跟中产相关的也不能说太多,反正房住不炒。

如果有更多的现金,早期优秀科技企业的股权,是不可多得的资产。

前提是一定有沙子里筛出来金子的能力。没这个能力基本上就是宝石从业者的局面:

当玉石买的,切开后,少了个“玉”字。

“大势之下,做好自己”

我楼上有位邻居,我们都叫他武总,每当三、五邻居凑在一起喝酒吹牛,侃侃而谈国家经济、国际关系的时,他都默默不语。

我就纳闷:“哥们,难道你就不想说的点什么么?”

他的回答,亦如他的表现,

“管他个什么锤子,啥子关系好坏;当下抓紧“搬砖”,其他都跟你没关系”。

武大师兄,说的对啊!

环境,改变不了;不如想想如何改变自己,把自己投入到更赚钱,更有希望的产业中去。

合法的赚钱,管好自己的生活、家庭就是对这大势、国运最好的贡献。

对于我们专门投软件为核心企业服务的常垒资本来说,赚钱机会在哪?

如果科创板作为二级市场的大门长期敞开,一级初创的科技企业会源源不断的产生出来,因为有VC/PE+二级市场的直接融资机会,更多的科技企业会做起来。而我们就是赚科技型企业成长估值溢价的钱!

到这里,我们都会问两个问题:

1、机会在哪里?

2、凭什么这家公司做大做强能跑出来?

软件企业服务的机会,就在下图:

至于,在正确的赛道上,怎么找到这个潜在独角兽的企业,可以参考一下过去这篇文章:《创投秘籍》。

推荐阅读