利用python进行数据分析——第11章时间序列

文章目录

- 时间序列

-

- 一.日期和时间数据类型及工具

-

- 1.1字符串与datetime互相转换

- 二.时间序列基础

-

- 2.1索引、选取、子集构造

- 2.2 含有重复索引的时间序列

- 三.日期的范围、频率以及移动

-

- 3.1生成日期范围

- 3.2频率和日期偏置

- 3.3 移位(向前和向后日期)

- 四.时区处理

-

- 4.1时区的本地化和转换

- 4.2时区感知时间戳对象的操作

- 4.3不用时区间的操作

- 五.时间区间和区间算术

-

- 5.1区间频率转换

- 5.2季度区间频率

- 5.3 将时间戳转换为区间(以及逆转换)

- 5.4通过数组创建PeriodIndex

- 六.重新采样与频率交换

-

- 6.1向下采样

- 6.2向上采样与插值

- 6.3使用区间进行重新采样

- 七.移动窗口函数

-

- 7.1指数加权函数

- 7.2二元移动窗口函数

- 7用户自定义的移动窗口函数

时间序列

时间序列(time series)数据是一种重要的结构化数据形式,应用于多个领域,包括金融学、经济学、生态学、神经科学、物理学等。在多个时间点观察或测量到的任何事物都可以形成一段时间序列。很多时间序列是固定频率的,也就是说,数据点是根据某种规律定期出现的(比如每15秒、每5分钟、每月出现一次)。时间序列也可以是不定期的,没有固定的时间单位或单位之间的偏移量。时间序列数据的意义取决于具体的应用场景,主要有以下几种:

时间戳(timestamp),特定的时刻。

固定时期(period),如2007年1月或2010年全年。

时间间隔(interval),由起始和结束时间戳表示。时期(period)可以被看做间隔(interval)的特例。

实验或过程时间,每个时间点都是相对于特定起始时间的一个度量。例如,从放入烤箱时起,每秒钟饼干的直径

一.日期和时间数据类型及工具

Python标准库包含用于日期(date)和时间(time)数据的数据类型,而且还有日历方面的功能。我们主要会用到datetime、time以及calendar模块。datetime.datetime(也可以简写为datetime)是用得最多的数据类型:

from datetime import datetime

now = datetime.now()

now

datetime.datetime(2020, 6, 12, 11, 1, 55, 725880)

datetime以毫秒形式存储日期和时间。timedelta表示两个datetime对象之间的时间差:

delta = datetime(2011,1,7) - datetime(2008,6,24,8,15)

delta

datetime.timedelta(days=926, seconds=56700)

delta.days

926

delta.seconds

56700

可以给datetime对象加上(或减去)一个或多个timedelta,这样会产生一个新对象:

from datetime import timedelta

start = datetime(2011, 1, 7)

start + timedelta(12)

datetime.datetime(2011, 1, 19, 0, 0)

start - 2 * timedelta(12)

datetime.datetime(2010, 12, 14, 0, 0)

datetime模块中的数据类型参见表10-1。虽然本章主要讲的是pandas数据类型和高级时间序列处理,但你肯定会在Python的其他地方遇到有关datetime的数据类型。

1.1字符串与datetime互相转换

你可以使用str方法或传递一个指定的格式给strftime方法来将日期转化为字符串:

stamp = datetime(2011, 1, 3)

str(stamp)

'2011-01-03 00:00:00'

stamp.strftime('%Y-%m-%d')

'2011-01-03'

下表列出了全部的格式化编码

datetime.strptime可以将字符串转换为日期:

value = '2011-01-03'

datetime.strptime(value,'%Y-%m-%d')

datetime.datetime(2011, 1, 3, 0, 0)

datestrs = ['7/6/2011','8/6/2011']

[datetime.strptime(x,'%m/%d/%Y') for x in datestrs]

[datetime.datetime(2011, 7, 6, 0, 0), datetime.datetime(2011, 8, 6, 0, 0)]

datetime.strptime是通过已知格式进行日期解析的最佳方式。但是每次都要编写格式定义是很麻烦的事情,尤其是对于一些常见的日期格式。这种情况下,你可以用dateutil这个第三方包中的parser.parse方法(pandas中已经自动安装好了):

from dateutil.parser import parse

parse('2011-01-03')

datetime.datetime(2011, 1, 3, 0, 0)

dateutil可以解析几乎所有人类能够理解的日期表示形式:

parse('Jan 31, 1997 10:45 PM')

datetime.datetime(1997, 1, 31, 22, 45)

在国际通用的格式中,日出现在月的前面很普遍,传入dayfirst=True即可解决这个问题:

parse('6/12/2011',dayfirst = True)

datetime.datetime(2011, 12, 6, 0, 0)

pandas通常是用于处理成组日期的,不管这些日期是DataFrame的轴索引还是列。to_datetime方法可以解析多种不同的日期表示形式。对标准日期格式(如ISO8601)的解析非常快:

import pandas as pd

datestrs = ['2011-07-06 12:00:00', '2011-08-06 00:00:00']

pd.to_datetime(datestrs)

DatetimeIndex(['2011-07-06 12:00:00', '2011-08-06 00:00:00'], dtype='datetime64[ns]', freq=None)

它还可以处理缺失值(None、空字符串等):

idx = pd.to_datetime(datestrs + [None])

idx

DatetimeIndex(['2011-07-06 12:00:00', '2011-08-06 00:00:00', 'NaT'], dtype='datetime64[ns]', freq=None)

pd.isnull(idx)

array([False, False, True])

NaT(Not a Time)是pandas中时间戳数据的null值。

二.时间序列基础

pandas最基本的时间序列类型就是以时间戳为索引的Series:

from datetime import datetime

import numpy as np

dates = [datetime(2011, 1, 2), datetime(2011, 1, 5),

datetime(2011, 1, 7), datetime(2011, 1, 8),

datetime(2011, 1, 10), datetime(2011, 1, 12)]

ts = pd.Series(np.random.randn(6),index = dates)

ts

2011-01-02 -0.490098

2011-01-05 0.187695

2011-01-07 -0.055946

2011-01-08 -0.702756

2011-01-10 0.041756

2011-01-12 -0.498802

dtype: float64

这些datetime对象实际上是被放在一个DatetimeIndex中的:

ts.index

DatetimeIndex(['2011-01-02', '2011-01-05', '2011-01-07', '2011-01-08',

'2011-01-10', '2011-01-12'],

dtype='datetime64[ns]', freq=None)

跟其他Series一样,不同索引的时间序列之间的算术运算会自动按日期对齐:

ts + ts[::2]

2011-01-02 -0.980196

2011-01-05 NaN

2011-01-07 -0.111893

2011-01-08 NaN

2011-01-10 0.083512

2011-01-12 NaN

dtype: float64

pandas用NumPy的datetime64数据类型以纳秒形式存储时间戳:

ts.index.dtype

dtype('

DatetimeIndex中的各个标量值是pandas的Timestamp对象:

stamp = ts.index[0]

stamp

Timestamp('2011-01-02 00:00:00')

2.1索引、选取、子集构造

当你根据标签索引选取数据时,时间序列和其它的pandas.Series很像:

stamp =ts.index[2]

ts[stamp]

-0.055946269814280004

还有一种更为方便的用法:传入一个可以被解释为日期的字符串:

ts['1/10/2011']

0.041755990358559786

对于较长的时间序列,只需传入“年”或“年月”即可轻松选取数据的切片:

longer_ts = pd.Series(np.random.randn(1000),

index=pd.date_range('1/1/2000', periods=1000))

longer_ts

2000-01-01 0.430554

2000-01-02 0.380936

2000-01-03 0.231022

2000-01-04 0.372946

2000-01-05 -0.621854

...

2002-09-22 -0.993284

2002-09-23 0.787516

2002-09-24 -0.282983

2002-09-25 -0.223707

2002-09-26 0.722171

Freq: D, Length: 1000, dtype: float64

longer_ts['2001']

2001-01-01 1.820664

2001-01-02 0.468122

2001-01-03 0.031663

2001-01-04 -0.429978

2001-01-05 -1.231778

...

2001-12-27 1.217553

2001-12-28 1.620380

2001-12-29 -0.473490

2001-12-30 0.416489

2001-12-31 -0.853678

Freq: D, Length: 365, dtype: float64

这里,字符串“2001”被解释成年,并根据它选取时间区间。指定月也同样奏效:

longer_ts['2001-05']

2001-05-01 -1.050098

2001-05-02 0.934629

2001-05-03 -1.588342

2001-05-04 -0.172362

2001-05-05 -0.495130

2001-05-06 0.320423

2001-05-07 0.485818

2001-05-08 -0.393771

2001-05-09 1.194968

2001-05-10 0.363793

2001-05-11 -0.089614

2001-05-12 -0.874196

2001-05-13 1.262296

2001-05-14 0.566894

2001-05-15 0.974771

2001-05-16 -1.872069

2001-05-17 0.311915

2001-05-18 -1.206606

2001-05-19 -0.131080

2001-05-20 0.094507

2001-05-21 -0.945716

2001-05-22 -0.994700

2001-05-23 0.710939

2001-05-24 -0.494992

2001-05-25 0.146058

2001-05-26 0.086497

2001-05-27 -1.549632

2001-05-28 1.314891

2001-05-29 0.711736

2001-05-30 -0.158198

2001-05-31 0.369197

Freq: D, dtype: float64

datetime对象也可以进行切片:

ts[datetime(2011, 1, 7):]

2011-01-07 -0.055946

2011-01-08 -0.702756

2011-01-10 0.041756

2011-01-12 -0.498802

dtype: float64

由于大部分时间序列数据都是按照时间先后排序的,因此你也可以用不存在于该时间序列中的时间戳对其进行切片(即范围查询):

ts

2011-01-02 -0.490098

2011-01-05 0.187695

2011-01-07 -0.055946

2011-01-08 -0.702756

2011-01-10 0.041756

2011-01-12 -0.498802

dtype: float64

ts['1/6/2011':'1/11/2011']

2011-01-07 -0.055946

2011-01-08 -0.702756

2011-01-10 0.041756

dtype: float64

跟之前一样,你可以传入字符串日期、datetime或Timestamp。注意,这样切片所产生的是原时间序列的视图,跟NumPy数组的切片运算是一样的。

这意味着,没有数据被复制,对切片进行修改会反映到原始数据上。

有一个等价的实例方法,truncate,它可以在俩个日期间对Series进行切片

ts.truncate(after = '1/9/2011')

2011-01-02 -0.490098

2011-01-05 0.187695

2011-01-07 -0.055946

2011-01-08 -0.702756

dtype: float64

这些操作对DataFrame也有效。例如,对DataFrame的行进行索引:

dates = pd.date_range('1/1/2000', periods=100, freq='W-WED')

long_df = pd.DataFrame(np.random.randn(100, 4),index = dates,

columns=['Colorado', 'Texas','New York', 'Ohio'])

long_df.loc['5-2001']

Colorado

Texas

New York

Ohio

2001-05-02

-1.044743

0.583939

0.770753

-0.016473

2001-05-09

-0.388726

-0.175726

0.005953

1.170192

2001-05-16

-0.509210

-0.103736

-0.701918

-0.874472

2001-05-23

0.122732

-0.826656

0.162636

-0.586785

2001-05-30

-0.844823

-0.821345

-1.276492

0.825487

2.2 含有重复索引的时间序列

在某些应用场景中,可能会存在多个观测数据落在同一个时间点上的情况。下面就是一个例子:

dates = pd.DatetimeIndex(['1/1/2000', '1/2/2000', '1/2/2000',

'1/2/2000', '1/3/2000'])

dup_ts = pd.Series(np.arange(5), index=dates)

dup_ts

2000-01-01 0

2000-01-02 1

2000-01-02 2

2000-01-02 3

2000-01-03 4

dtype: int32

通过检查索引的is_unique属性,我们就可以知道它是不是唯一的:

dup_ts.index.is_unique

False

对这个时间序列进行索引,要么产生标量值,要么产生切片,具体要看所选的时间点是否重复:

dup_ts['1/3/2000']

4

dup_ts['1/2/2000']

2000-01-02 1

2000-01-02 2

2000-01-02 3

dtype: int32

假设你想要对具有非唯一时间戳的数据进行聚合。一个办法是使用groupby,并传入level=0:

grouped = dup_ts.groupby(level=0)

grouped.mean()

2000-01-01 0

2000-01-02 2

2000-01-03 4

dtype: int32

grouped.count()

2000-01-01 1

2000-01-02 3

2000-01-03 1

dtype: int64

三.日期的范围、频率以及移动

将时间序列以某种相对固定的频率进行分析,比如每日、每月、每15分钟等(这样自然会在时间序列中引入缺失值)。幸运的是,pandas有一整套标准时间序列频率以及用于重采样、频率推断、生成固定频率日期范围的工具。

例如,我们可以将之前那个时间序列转换为一个具有固定频率(每日)的时间序列,只需调用resample即可:

ts

2011-01-02 -0.490098

2011-01-05 0.187695

2011-01-07 -0.055946

2011-01-08 -0.702756

2011-01-10 0.041756

2011-01-12 -0.498802

dtype: float64

resampler = ts.resample('D')

字符串“D”是每天的意思。

下面,我将告诉你如何使用基本的频率和它的倍数。

3.1生成日期范围

pandas.date_range可用于根据指定的频率生成指定长度的DatetimeIndex:

index = pd.date_range('2012-04-01', '2012-06-01')

index

DatetimeIndex(['2012-04-01', '2012-04-02', '2012-04-03', '2012-04-04',

'2012-04-05', '2012-04-06', '2012-04-07', '2012-04-08',

'2012-04-09', '2012-04-10', '2012-04-11', '2012-04-12',

'2012-04-13', '2012-04-14', '2012-04-15', '2012-04-16',

'2012-04-17', '2012-04-18', '2012-04-19', '2012-04-20',

'2012-04-21', '2012-04-22', '2012-04-23', '2012-04-24',

'2012-04-25', '2012-04-26', '2012-04-27', '2012-04-28',

'2012-04-29', '2012-04-30', '2012-05-01', '2012-05-02',

'2012-05-03', '2012-05-04', '2012-05-05', '2012-05-06',

'2012-05-07', '2012-05-08', '2012-05-09', '2012-05-10',

'2012-05-11', '2012-05-12', '2012-05-13', '2012-05-14',

'2012-05-15', '2012-05-16', '2012-05-17', '2012-05-18',

'2012-05-19', '2012-05-20', '2012-05-21', '2012-05-22',

'2012-05-23', '2012-05-24', '2012-05-25', '2012-05-26',

'2012-05-27', '2012-05-28', '2012-05-29', '2012-05-30',

'2012-05-31', '2012-06-01'],

dtype='datetime64[ns]', freq='D')

默认情况下,date_range的频率为1天。如果只传入起始或结束日期,那就还得传入一个表示数字表示生成多少个日期

pd.date_range(start='2012-04-01', periods=20)

DatetimeIndex(['2012-04-01', '2012-04-02', '2012-04-03', '2012-04-04',

'2012-04-05', '2012-04-06', '2012-04-07', '2012-04-08',

'2012-04-09', '2012-04-10', '2012-04-11', '2012-04-12',

'2012-04-13', '2012-04-14', '2012-04-15', '2012-04-16',

'2012-04-17', '2012-04-18', '2012-04-19', '2012-04-20'],

dtype='datetime64[ns]', freq='D')

pd.date_range(end='2012-06-01', periods=20)

DatetimeIndex(['2012-05-13', '2012-05-14', '2012-05-15', '2012-05-16',

'2012-05-17', '2012-05-18', '2012-05-19', '2012-05-20',

'2012-05-21', '2012-05-22', '2012-05-23', '2012-05-24',

'2012-05-25', '2012-05-26', '2012-05-27', '2012-05-28',

'2012-05-29', '2012-05-30', '2012-05-31', '2012-06-01'],

dtype='datetime64[ns]', freq='D')

起始和结束日期定义了日期索引的严格边界。例如,如果你想要生成一个由每月最后一个工作日组成的日期索引,可以传入"BM"频率(表示business end of month),这样就只会包含时间间隔内(或刚好在边界上的)符合频率要求的日期:

pd.date_range('2000-01-01', '2000-12-01', freq='BM')

DatetimeIndex(['2000-01-31', '2000-02-29', '2000-03-31', '2000-04-28',

'2000-05-31', '2000-06-30', '2000-07-31', '2000-08-31',

'2000-09-29', '2000-10-31', '2000-11-30'],

dtype='datetime64[ns]', freq='BM')

下表:基本的时间序列频率

date_range默认会保留起始和结束时间戳的时间信息(如果有的话):

pd.date_range('2012-05-02 12:56:31', periods=5)

DatetimeIndex(['2012-05-02 12:56:31', '2012-05-03 12:56:31',

'2012-05-04 12:56:31', '2012-05-05 12:56:31',

'2012-05-06 12:56:31'],

dtype='datetime64[ns]', freq='D')

3.2频率和日期偏置

pandas中的频率是由一个基础频率和一个乘数组成的。基础频率通常以一个字符串别名表示,比如"M"表示每月,"H"表示每小时。对于每个基础频率,都有一个被称为日期偏移量(date offset)的对象与之对应。例如,按小时计算的频率可以用Hour类表示:

from pandas.tseries.offsets import Hour, Minute

hour = Hour()

hour

传入一个整数即可定义偏移量的倍数:

four_hours = Hour(4)

four_hours

<4 * Hours>

一般来说,无需明确创建这样的对象,只需使用诸如"H"或"4H"这样的字符串别名即可。在基础频率前面放上一个整数即可创建倍数:

pd.date_range('2000-01-01', '2000-01-03 23:59', freq='4h')

DatetimeIndex(['2000-01-01 00:00:00', '2000-01-01 04:00:00',

'2000-01-01 08:00:00', '2000-01-01 12:00:00',

'2000-01-01 16:00:00', '2000-01-01 20:00:00',

'2000-01-02 00:00:00', '2000-01-02 04:00:00',

'2000-01-02 08:00:00', '2000-01-02 12:00:00',

'2000-01-02 16:00:00', '2000-01-02 20:00:00',

'2000-01-03 00:00:00', '2000-01-03 04:00:00',

'2000-01-03 08:00:00', '2000-01-03 12:00:00',

'2000-01-03 16:00:00', '2000-01-03 20:00:00'],

dtype='datetime64[ns]', freq='4H')

大部分偏移量对象都可通过加法进行连接:

Hour(2) + Minute(30)

<150 * Minutes>

同理,你也可以传入频率字符串(如"2h30min"),这种字符串可以被高效地解析为等效的表达式:

pd.date_range('2000-01-01', periods=10, freq='1h30min')

DatetimeIndex(['2000-01-01 00:00:00', '2000-01-01 01:30:00',

'2000-01-01 03:00:00', '2000-01-01 04:30:00',

'2000-01-01 06:00:00', '2000-01-01 07:30:00',

'2000-01-01 09:00:00', '2000-01-01 10:30:00',

'2000-01-01 12:00:00', '2000-01-01 13:30:00'],

dtype='datetime64[ns]', freq='90T')

有些频率所描述的时间点并不是均匀分隔的。例如,“M”(日历月末)和"BM"(每月最后一个工作日)就取决于每月的天数,对于后者,还要考虑月末是不是周末。由于没有更好的术语,我将这些称为锚点偏移量

月中某星期的日期

WOM(Week Of Month)是一种非常实用的频率类,它以WOM开头。它使你能获得诸如“每月第3个星期五”之类的日期:

rng = pd.date_range('2012-01-01', '2012-09-01', freq='WOM-3FRI')

list(rng)

[Timestamp('2012-01-20 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-02-17 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-03-16 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-04-20 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-05-18 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-06-15 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-07-20 00:00:00', freq='WOM-3FRI'),

Timestamp('2012-08-17 00:00:00', freq='WOM-3FRI')]

3.3 移位(向前和向后日期)

移动(shifting)指的是沿着时间轴将数据前移或后移。Series和DataFrame都有一个shift方法用于执行单纯的前移或后移操作(mo默认向后移),保持索引不变:

ts = pd.Series(np.random.randn(4),

index=pd.date_range('1/1/2000', periods=4, freq='M'))

ts

2000-01-31 0.743646

2000-02-29 0.276474

2000-03-31 1.121354

2000-04-30 -1.235218

Freq: M, dtype: float64

ts.shift(2)

2000-01-31 NaN

2000-02-29 NaN

2000-03-31 0.743646

2000-04-30 0.276474

Freq: M, dtype: float64

当我们这样进行移动时,就会在时间序列的前面或后面产生缺失数据。

由于单纯的移位操作不会修改索引,所以部分数据会被丢弃。因此,如果频率已知,则可以将其传给shift以便实现对时间戳进行位移而不是对数据进行简单位移:

ts.shift(2, freq='M')

2000-03-31 0.743646

2000-04-30 0.276474

2000-05-31 1.121354

2000-06-30 -1.235218

Freq: M, dtype: float64

这里还可以使用其他频率,于是你就能非常灵活地对数据进行超前和滞后处理了:

ts.shift(3, freq='D')

2000-02-03 0.743646

2000-03-03 0.276474

2000-04-03 1.121354

2000-05-03 -1.235218

dtype: float64

使通过偏移量对日期进行位移

pandas的日期偏移量还可以用在datetime或Timestamp对象上:

from pandas.tseries.offsets import Day, MonthEnd

now = datetime(2011, 11, 17)

now + 3 * Day()

Timestamp('2011-11-20 00:00:00')

如果加的是锚点偏移量(比如MonthEnd),第一次增量会将原日期向前滚动到符合频率规则的下一个日期:

now + MonthEnd()

Timestamp('2011-11-30 00:00:00')

now + MonthEnd(2)

Timestamp('2011-12-31 00:00:00')

通过锚点偏移量的rollforward和rollback方法,可明确地将日期向前或向后“滚动”:

offset = MonthEnd()

offset.rollforward(now)

Timestamp('2011-11-30 00:00:00')

offset.rollback(now)

Timestamp('2011-10-31 00:00:00')

日期偏移量还有一个巧妙的用法,即结合groupby使用这两个“滚动”方法:

ts = pd.Series(np.random.randn(20),

index=pd.date_range('1/15/2000', periods=20, freq='4d'))

ts

2000-01-15 -0.783096

2000-01-19 -0.551214

2000-01-23 1.185898

2000-01-27 0.406999

2000-01-31 0.046008

2000-02-04 0.428412

2000-02-08 -0.478000

2000-02-12 0.490638

2000-02-16 0.809444

2000-02-20 1.132902

2000-02-24 1.390530

2000-02-28 2.247683

2000-03-03 -0.990834

2000-03-07 -0.818365

2000-03-11 -1.329949

2000-03-15 0.219291

2000-03-19 -0.277743

2000-03-23 0.713158

2000-03-27 0.000280

2000-03-31 -1.095116

Freq: 4D, dtype: float64

ts.groupby(offset.rollforward).mean()

2000-01-31 0.060919

2000-02-29 0.860230

2000-03-31 -0.447410

dtype: float64

更简单、更快速地实现该功能的办法是使用resample

ts.resample('M').mean()

2000-01-31 0.060919

2000-02-29 0.860230

2000-03-31 -0.447410

Freq: M, dtype: float64

四.时区处理

时间序列处理工作中最让人不爽的就是对时区的处理。许多人都选择以协调世界时(UTC,它是格林尼治标准时间(Greenwich Mean Time)的接替者,目前已经是国际标准了)来处理时间序列。时区是以UTC偏移量的形式表示的。例如,夏令时期间,纽约比UTC慢4小时,而在全年其他时间则比UTC慢5小时。

在Python中,时区信息来自第三方库pytz,它使Python可以使用Olson数据库(汇编了世界时区信息)。这对历史数据非常重要,这是因为由于各地政府的各种突发奇想,夏令时转变日期(甚至UTC偏移量)已经发生过多次改变了。就拿美国来说,DST转变时间自1900年以来就改变过多次!

有关pytz库的更多信息,请查阅其文档。就本书而言,由于pandas包装了pytz的功能,因此你可以不用记忆其API,只要记得时区的名称即可。时区名可以在shell中看到,也可以通过文档查看:

import pytz

pytz.common_timezones[-5:]

['US/Eastern', 'US/Hawaii', 'US/Mountain', 'US/Pacific', 'UTC']

要从pytz中获取时区对象,使用pytz.timezone即可:

tz = pytz.timezone('America/New_York')

tz

pandas中的方法既可以接受时区名也可以接受这些对象。

4.1时区的本地化和转换

默认情况下,pandas中的时间序列是单纯的时区。看看下面这个时间序列:

rng = pd.date_range('3/9/2012 9:30', periods=6, freq='M')

ts = pd.Series(np.random.randn(len(rng)), index=rng)

ts

2012-03-31 09:30:00 0.417418

2012-04-30 09:30:00 -0.351382

2012-05-31 09:30:00 -2.643949

2012-06-30 09:30:00 0.606721

2012-07-31 09:30:00 1.447923

2012-08-31 09:30:00 0.121825

Freq: M, dtype: float64

其索引的tz字段为None:

print(ts.index.tz)

None

可以用时区集生成日期范围:

pd.date_range('3/9/2012 9:30', periods=10, freq='D', tz='UTC')

DatetimeIndex(['2012-03-09 09:30:00+00:00', '2012-03-10 09:30:00+00:00',

'2012-03-11 09:30:00+00:00', '2012-03-12 09:30:00+00:00',

'2012-03-13 09:30:00+00:00', '2012-03-14 09:30:00+00:00',

'2012-03-15 09:30:00+00:00', '2012-03-16 09:30:00+00:00',

'2012-03-17 09:30:00+00:00', '2012-03-18 09:30:00+00:00'],

dtype='datetime64[ns, UTC]', freq='D')

从单纯到本地化的转换是通过tz_localize方法处理的:

ts

2012-03-31 09:30:00 0.417418

2012-04-30 09:30:00 -0.351382

2012-05-31 09:30:00 -2.643949

2012-06-30 09:30:00 0.606721

2012-07-31 09:30:00 1.447923

2012-08-31 09:30:00 0.121825

Freq: M, dtype: float64

ts_utc = ts.tz_localize('UTC')

ts_utc

2012-03-31 09:30:00+00:00 0.417418

2012-04-30 09:30:00+00:00 -0.351382

2012-05-31 09:30:00+00:00 -2.643949

2012-06-30 09:30:00+00:00 0.606721

2012-07-31 09:30:00+00:00 1.447923

2012-08-31 09:30:00+00:00 0.121825

Freq: M, dtype: float64

ts_utc.index

DatetimeIndex(['2012-03-31 09:30:00+00:00', '2012-04-30 09:30:00+00:00',

'2012-05-31 09:30:00+00:00', '2012-06-30 09:30:00+00:00',

'2012-07-31 09:30:00+00:00', '2012-08-31 09:30:00+00:00'],

dtype='datetime64[ns, UTC]', freq='M')

一旦时间序列被本地化到某个特定时区,就可以用tz_convert将其转换到别的时区了:

ts_utc.tz_convert('America/New_York')

2012-03-31 05:30:00-04:00 0.417418

2012-04-30 05:30:00-04:00 -0.351382

2012-05-31 05:30:00-04:00 -2.643949

2012-06-30 05:30:00-04:00 0.606721

2012-07-31 05:30:00-04:00 1.447923

2012-08-31 05:30:00-04:00 0.121825

Freq: M, dtype: float64

对于上面这种时间序列(它跨越了美国东部时区的夏令时转变期),我们可以将其本地化到EST,然后转换为UTC或柏林时间:

ts_eastern = ts.tz_localize('America/New_York')

ts_eastern.tz_convert('UTC')

2012-03-31 13:30:00+00:00 0.417418

2012-04-30 13:30:00+00:00 -0.351382

2012-05-31 13:30:00+00:00 -2.643949

2012-06-30 13:30:00+00:00 0.606721

2012-07-31 13:30:00+00:00 1.447923

2012-08-31 13:30:00+00:00 0.121825

Freq: M, dtype: float64

ts_eastern.tz_convert('Europe/Berlin')

2012-03-31 15:30:00+02:00 0.417418

2012-04-30 15:30:00+02:00 -0.351382

2012-05-31 15:30:00+02:00 -2.643949

2012-06-30 15:30:00+02:00 0.606721

2012-07-31 15:30:00+02:00 1.447923

2012-08-31 15:30:00+02:00 0.121825

Freq: M, dtype: float64

tz_localize和tz_convert也是DatetimeIndex的实例方法:

ts.index.tz_localize('Asia/Shanghai')

DatetimeIndex(['2012-03-31 09:30:00+08:00', '2012-04-30 09:30:00+08:00',

'2012-05-31 09:30:00+08:00', '2012-06-30 09:30:00+08:00',

'2012-07-31 09:30:00+08:00', '2012-08-31 09:30:00+08:00'],

dtype='datetime64[ns, Asia/Shanghai]', freq='M')

4.2时区感知时间戳对象的操作

跟时间序列和日期范围差不多,独立的Timestamp对象也可以从简单时间戳本地化为时区感知时间戳,并从一个时区转换到另一个时区:

stamp = pd.Timestamp('2011-03-12 04:00')

stamp_utc = stamp.tz_localize('utc')

stamp_utc.tz_convert('America/New_York')

Timestamp('2011-03-11 23:00:00-0500', tz='America/New_York')

在创建Timestamp时,还可以传入一个时区信息:

stamp_moscow = pd.Timestamp('2011-03-12 04:00', tz='Europe/Moscow')

stamp_moscow

Timestamp('2011-03-12 04:00:00+0300', tz='Europe/Moscow')

Timestamp对象在内部保存了一个UTC时间戳值(自UNIX纪元(1970年1月1日)算起的纳秒数)。这个UTC值在时区转换过程中是不会发生变化的:

stamp_utc.value

1299902400000000000

stamp_utc.tz_convert('America/New_York').value

1299902400000000000

当使用pandas的DateOffset对象执行时间算术运算时,运算过程会自动关注是否存在夏令时转变期。这里,我们创建了在DST转变之前的时间戳。首先,来看夏令时转变前的30分钟:

from pandas.tseries.offsets import Hour

stamp = pd.Timestamp('2012-03-12 01:30', tz='US/Eastern')

stamp

Timestamp('2012-03-12 01:30:00-0400', tz='US/Eastern')

stamp + Hour()

Timestamp('2012-03-12 02:30:00-0400', tz='US/Eastern')

然后,夏令时转变前90分钟:

stamp = pd.Timestamp('2012-11-04 00:30', tz='US/Eastern')

stamp

Timestamp('2012-11-04 00:30:00-0400', tz='US/Eastern')

stamp + 2 * Hour()

Timestamp('2012-11-04 01:30:00-0500', tz='US/Eastern')

4.3不用时区间的操作

如果两个时间序列的时区不同,在将它们合并到一起时,最终结果就会是UTC。由于时间戳其实是以UTC存储的,所以这是一个很简单的运算,并不需要发生任何转换:

rng = pd.date_range('3/7/2012 9:30', periods=10, freq='B')

ts = pd.Series(np.random.randn(len(rng)), index=rng)

ts

2012-03-07 09:30:00 -0.385625

2012-03-08 09:30:00 1.454886

2012-03-09 09:30:00 0.640163

2012-03-12 09:30:00 0.462460

2012-03-13 09:30:00 0.786484

2012-03-14 09:30:00 0.886511

2012-03-15 09:30:00 0.659433

2012-03-16 09:30:00 0.781008

2012-03-19 09:30:00 0.044516

2012-03-20 09:30:00 -0.468984

Freq: B, dtype: float64

ts1 = ts[:7].tz_localize('Europe/London')

ts2 = ts1[2:].tz_convert('Europe/Moscow')

result = ts1 + ts2

result.index

DatetimeIndex(['2012-03-07 09:30:00+00:00', '2012-03-08 09:30:00+00:00',

'2012-03-09 09:30:00+00:00', '2012-03-12 09:30:00+00:00',

'2012-03-13 09:30:00+00:00', '2012-03-14 09:30:00+00:00',

'2012-03-15 09:30:00+00:00'],

dtype='datetime64[ns, UTC]', freq='B')

五.时间区间和区间算术

时间区间表示的是时间范围,比如数日、数月、数季、数年等。Period类所表示的就是这种数据类型,其构造函数需要用到一个字符串或整数,以及频率:

p = pd.Period(2007, freq='A-DEC')

p

Period('2007', 'A-DEC')

这里,这个Period对象表示的是从2007年1月1日到2007年12月31日之间的整段时间。只需对Period对象加上或减去一个整数即可达到根据其频率进行位移的效果:

p + 5

Period('2012', 'A-DEC')

p - 2

Period('2005', 'A-DEC')

如果两个Period对象拥有相同的频率,则它们的差就是它们之间的单位数量:

pd.Period('2014', freq='A-DEC') - p

<7 * YearEnds: month=12>

period_range函数可用于创建规则的时期范围:

rng = pd.period_range('2000-01-01', '2000-06-30', freq='M')

rng

PeriodIndex(['2000-01', '2000-02', '2000-03', '2000-04', '2000-05', '2000-06'], dtype='period[M]', freq='M')

PeriodIndex类保存了一组Period,它可以在任何pandas数据结构中被用作轴索引:

pd.Series(np.random.randn(6), index=rng)

2000-01 -0.336145

2000-02 -0.472274

2000-03 0.143742

2000-04 -1.358864

2000-05 0.541279

2000-06 -0.311676

Freq: M, dtype: float64

如果你有一个字符串数组,你也可以使用PeriodIndex类:

values = ['2001Q3', '2002Q2', '2003Q1']

index = pd.PeriodIndex(values, freq='Q-DEC')

index

PeriodIndex(['2001Q3', '2002Q2', '2003Q1'], dtype='period[Q-DEC]', freq='Q-DEC')

5.1区间频率转换

Period和PeriodIndex对象都可以通过其asfreq方法被转换成别的频率。假设我们有一个年度时期,希望将其转换为当年年初或年末的一个月度时期。该任务非常简单:

p = pd.Period('2007', freq='A-DEC')

p

Period('2007', 'A-DEC')

p.asfreq('M', how='start')

Period('2007-01', 'M')

p.asfreq('M', how='end')

Period('2007-12', 'M')

你可以将Period(‘2007’,‘A-DEC’)看做一个被划分为多个月度时期的时间段中的游标。图11-1对此进行了说明。对于一个不以12月结束的财政年度,月度子时期的归属情况就不一样了:

p = pd.Period('2007', freq='A-JUN')

p

Period('2007', 'A-JUN')

p.asfreq('M', 'start')

Period('2006-07', 'M')

p.asfreq('M', 'end')

Period('2007-06', 'M')

当你从高频率向低频率转换时,pandas根据子区间的‘所属’来决定父区间、例如,在A-JUN频率中,月份“2007年8月”实际上是属于周期“2008年”的:

p = pd.Period('Aug-2007', 'M')

p.asfreq('A-JUN')

Period('2008', 'A-JUN')

完整的PeriodIndex或TimeSeries的频率转换方式也是如此:

rng = pd.period_range('2006', '2009', freq='A-DEC')

ts = pd.Series(np.random.randn(len(rng)), index=rng)

ts

2006 0.329580

2007 0.430259

2008 0.955424

2009 0.102444

Freq: A-DEC, dtype: float64

ts.asfreq('M', how='start')

2006-01 0.329580

2007-01 0.430259

2008-01 0.955424

2009-01 0.102444

Freq: M, dtype: float64

这里,根据年度时期的第一个月,每年的时期被取代为每月的时期。如果我们想要每年的最后一个工作日,我们可以使用“B”频率,并指明想要该时期的末尾:

ts.asfreq('B', how='end')

2006-12-29 0.329580

2007-12-31 0.430259

2008-12-31 0.955424

2009-12-31 0.102444

Freq: B, dtype: float64

5.2季度区间频率

季度型数据在会计、金融等领域中很常见。许多季度型数据都会涉及“财年末”的概念,通常是一年12个月中某月的最后一个日历日或工作日。就这一点来说,时期"2012Q4"根据财年末的不同会有不同的含义。pandas支持12种可能的季度型频率,即Q-JAN到Q-DEC:

p = pd.Period('2012Q4', freq='Q-JAN')

p

Period('2012Q4', 'Q-JAN')

在以1月结束的财年中,2012Q4是从11月到1月(将其转换为日型频率就明白了)。图11-2对此进行了说明:

p.asfreq('D', 'start')

Period('2011-11-01', 'D')

p.asfreq('D', 'end')

Period('2012-01-31', 'D')

因此,Period之间的算术运算会非常简单。例如,要获取该季度倒数第二个工作日下午4点的时间戳,你可以这样:

p4pm = (p.asfreq('B', 'e') - 1).asfreq('T', 's') + 16 * 60

p4pm

Period('2012-01-30 16:00', 'T')

p4pm.to_timestamp()

Timestamp('2012-01-30 16:00:00')

period_range可用于生成季度型范围。季度型范围的算术运算也跟上面是一样的:

rng = pd.period_range('2011Q3', '2012Q4', freq='Q-JAN')

ts = pd.Series(np.arange(len(rng)), index=rng)

ts

2011Q3 0

2011Q4 1

2012Q1 2

2012Q2 3

2012Q3 4

2012Q4 5

Freq: Q-JAN, dtype: int32

new_rng = (rng.asfreq('B', 'e') - 1).asfreq('T', 's') + 16 * 60

ts.index = new_rng.to_timestamp()

ts

2010-10-28 16:00:00 0

2011-01-28 16:00:00 1

2011-04-28 16:00:00 2

2011-07-28 16:00:00 3

2011-10-28 16:00:00 4

2012-01-30 16:00:00 5

dtype: int32

5.3 将时间戳转换为区间(以及逆转换)

通过使用to_period方法,可以将由时间戳索引的Series和DataFrame对象转换为时期索引:

rng = pd.date_range('2000-01-01', periods=3, freq='M')

ts = pd.Series(np.random.randn(3), index=rng)

ts

2000-01-31 -1.227865

2000-02-29 0.285097

2000-03-31 -0.848557

Freq: M, dtype: float64

pts = ts.to_period()

pts

2000-01 -1.227865

2000-02 0.285097

2000-03 -0.848557

Freq: M, dtype: float64

由于时期指的是非重叠时间区间,因此对于给定的频率,一个时间戳只能属于一个时期。新PeriodIndex的频率默认是从时间戳推断而来的,你也可以指定任何别的频率。结果中允许存在重复时期:

rng = pd.date_range('1/29/2000', periods=6, freq='D')

ts2 = pd.Series(np.random.randn(6), index=rng)

ts2

2000-01-29 -0.947999

2000-01-30 -0.517953

2000-01-31 0.408502

2000-02-01 0.738097

2000-02-02 -0.591330

2000-02-03 -0.646812

Freq: D, dtype: float64

ts2.to_period('M')

2000-01 -0.947999

2000-01 -0.517953

2000-01 0.408502

2000-02 0.738097

2000-02 -0.591330

2000-02 -0.646812

Freq: M, dtype: float64

要转换回时间戳,使用to_timestamp即可:

pts = ts2.to_period()

pts

2000-01-29 -0.947999

2000-01-30 -0.517953

2000-01-31 0.408502

2000-02-01 0.738097

2000-02-02 -0.591330

2000-02-03 -0.646812

Freq: D, dtype: float64

pts.to_timestamp(how='end')

2000-01-29 23:59:59.999999999 -0.947999

2000-01-30 23:59:59.999999999 -0.517953

2000-01-31 23:59:59.999999999 0.408502

2000-02-01 23:59:59.999999999 0.738097

2000-02-02 23:59:59.999999999 -0.591330

2000-02-03 23:59:59.999999999 -0.646812

Freq: D, dtype: float64

5.4通过数组创建PeriodIndex

固定频率的数据集通常会将时间信息分开存放在多个列中。例如,在下面这个宏观经济数据集中,年度和季度就分别存放在不同的列中:

data = pd.read_csv('../examples/macrodata.csv')

data.head()

year

quarter

realgdp

realcons

realinv

realgovt

realdpi

cpi

m1

tbilrate

unemp

pop

infl

realint

0

1959.0

1.0

2710.349

1707.4

286.898

470.045

1886.9

28.98

139.7

2.82

5.8

177.146

0.00

0.00

1

1959.0

2.0

2778.801

1733.7

310.859

481.301

1919.7

29.15

141.7

3.08

5.1

177.830

2.34

0.74

2

1959.0

3.0

2775.488

1751.8

289.226

491.260

1916.4

29.35

140.5

3.82

5.3

178.657

2.74

1.09

3

1959.0

4.0

2785.204

1753.7

299.356

484.052

1931.3

29.37

140.0

4.33

5.6

179.386

0.27

4.06

4

1960.0

1.0

2847.699

1770.5

331.722

462.199

1955.5

29.54

139.6

3.50

5.2

180.007

2.31

1.19

通过将这些数组以及一个频率传入PeriodIndex,就可以将它们合并成DataFrame的一个索引:

index = pd.PeriodIndex(year=data.year, quarter=data.quarter,freq='Q-DEC')

index

PeriodIndex(['1959Q1', '1959Q2', '1959Q3', '1959Q4', '1960Q1', '1960Q2',

'1960Q3', '1960Q4', '1961Q1', '1961Q2',

...

'2007Q2', '2007Q3', '2007Q4', '2008Q1', '2008Q2', '2008Q3',

'2008Q4', '2009Q1', '2009Q2', '2009Q3'],

dtype='period[Q-DEC]', length=203, freq='Q-DEC')

data.index = index

data.infl

1959Q1 0.00

1959Q2 2.34

1959Q3 2.74

1959Q4 0.27

1960Q1 2.31

...

2008Q3 -3.16

2008Q4 -8.79

2009Q1 0.94

2009Q2 3.37

2009Q3 3.56

Freq: Q-DEC, Name: infl, Length: 203, dtype: float64

六.重新采样与频率交换

重新采样指的是将时间序列从一个频率转换到另一个频率的处理过程。将高频率数据聚合到低频率称为向下采样,而将低频率数据转换到高频率则称为向上采样。并不是所有的重采样都能被划分到这两个大类中。例如,将W-WED(每周三)转换为W-FRI既不是降采样也不是升采样。

pandas对象都带有一个resample方法,它是各种频率转换工作的主力函数。resample有一个类似于groupby的API,调用resample可以分组数据,然后会调用一个聚合函数:

rng = pd.date_range('2000-01-01', periods=100, freq='D')

ts = pd.Series(np.random.randn(len(rng)), index=rng)

ts

2000-01-01 0.456139

2000-01-02 0.502745

2000-01-03 -0.352648

2000-01-04 0.521248

2000-01-05 0.808494

...

2000-04-05 -0.605629

2000-04-06 -0.233667

2000-04-07 1.788790

2000-04-08 0.942432

2000-04-09 0.455432

Freq: D, Length: 100, dtype: float64

ts.resample('M').mean()

2000-01-31 0.043449

2000-02-29 -0.166833

2000-03-31 0.048763

2000-04-30 -0.054643

Freq: M, dtype: float64

ts.resample('M', kind='period').mean()

2000-01 0.043449

2000-02 -0.166833

2000-03 0.048763

2000-04 -0.054643

Freq: M, dtype: float64

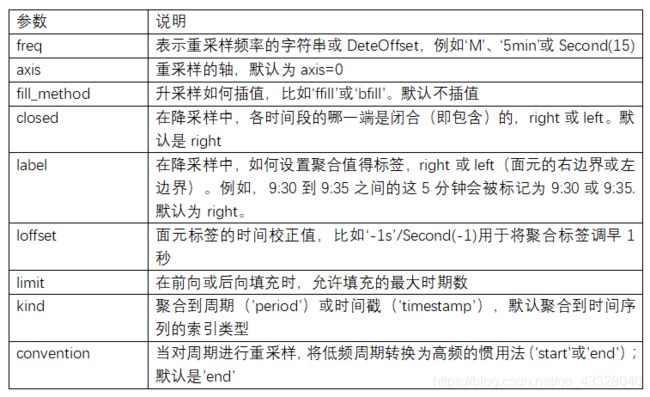

resample是一个灵活高效的方法,可用于处理非常大的时间序列。我将通过一系列的示例说明其用法。下表总结它的一些选项。

6.1向下采样

将数据聚合到一个规则的低频率是一个常见的时间序列处理任务。待聚合的数据不必拥有固定的频率,期望的频率会自动定义聚合的面元边界,这些面元用于将时间序列拆分为多个片段。例如,要转换到月度频率(‘M’或’BM’),数据需要被划分到多个单月时间段中。各时间段都是半开放的。一个数据点只能属于一个时间段,所有时间段的并集必须能组成整个时间帧。在用resample对数据进行降采样时,需要考虑两样东西:

各区间哪边是闭合的。

如何在间隔的起始或结束位置标记每个已聚合的箱体

rng = pd.date_range('2000-01-01', periods=12, freq='T')

ts = pd.Series(np.arange(12), index=rng)

ts

2000-01-01 00:00:00 0

2000-01-01 00:01:00 1

2000-01-01 00:02:00 2

2000-01-01 00:03:00 3

2000-01-01 00:04:00 4

2000-01-01 00:05:00 5

2000-01-01 00:06:00 6

2000-01-01 00:07:00 7

2000-01-01 00:08:00 8

2000-01-01 00:09:00 9

2000-01-01 00:10:00 10

2000-01-01 00:11:00 11

Freq: T, dtype: int32

假设你想让这些数据’五分钟’为一组进行求和:

ts.resample('5min', closed='right').sum()

1999-12-31 23:55:00 0

2000-01-01 00:00:00 15

2000-01-01 00:05:00 40

2000-01-01 00:10:00 11

Freq: 5T, dtype: int32

传入的频率将会以“5分钟”的增量定义箱体边界。默认情况下,箱体的左边界是包含的,因此00:00到00:05的区间中是包含00:00的。传入closed='right’会将区间的闭合端改为右边.

如你所见,最终的时间序列是以每个箱体的左边界的时间戳进行标记的。传入label='right’即可用每个箱体的右边界对其进行标记:

ts.resample('5min', closed='right', label='right').sum()

2000-01-01 00:00:00 0

2000-01-01 00:05:00 15

2000-01-01 00:10:00 40

2000-01-01 00:15:00 11

Freq: 5T, dtype: int32

上个例子说明了由“1分钟”数据被转换为“5分钟”数据的处理过程。

最后,你可能希望对结果索引做一些位移,比如从右边界减去一秒以便更容易明白该时间戳到底表示的是哪个区间。只需通过loffset设置一个字符串或日期偏移量即可实现这个目的:

ts.resample('5min', closed='right',

label='right', loffset='-1s').sum()

1999-12-31 23:59:59 0

2000-01-01 00:04:59 15

2000-01-01 00:09:59 40

2000-01-01 00:14:59 11

Freq: 5T, dtype: int32

此外,也可以通过调用结果对象的shift方法来实现该目的,这样就不需要设置loffset了

OHLC重采样

金融领域中有一种无所不在的时间序列聚合方式,即计算各面元的四个值:第一个值(open,开端)、最后一个值(close,结束)、最大值(峰值)以及最小值(谷值)。传入how='ohlc’即可得到一个含有这四种聚合值的DataFrame。整个过程很高效,只需一次扫描即可计算出结果:

ts.resample('5min').ohlc()

open

high

low

close

2000-01-01 00:00:00

0

4

0

4

2000-01-01 00:05:00

5

9

5

9

2000-01-01 00:10:00

10

11

10

11

6.2向上采样与插值

在将数据从低频率转换到高频率时,就不需要聚合了。我们来看一个带有每周数据的DataFrame:

frame = pd.DataFrame(np.random.randn(2, 4),

index=pd.date_range('1/1/2000', periods=2,freq='W-WED'),

columns=['Colorado', 'Texas', 'New York', 'Ohio'])

frame

Colorado

Texas

New York

Ohio

2000-01-05

0.195338

0.161317

0.347014

0.93643

2000-01-12

-0.927495

-0.624667

-0.294230

-0.32329

当你对这个数据进行聚合,每组只有一个值,这样就会引入缺失值。我们使用asfreq方法转换成高频,不经过聚合:

df_daily = frame.resample('D').asfreq()

df_daily

Colorado

Texas

New York

Ohio

2000-01-05

0.195338

0.161317

0.347014

0.93643

2000-01-06

NaN

NaN

NaN

NaN

2000-01-07

NaN

NaN

NaN

NaN

2000-01-08

NaN

NaN

NaN

NaN

2000-01-09

NaN

NaN

NaN

NaN

2000-01-10

NaN

NaN

NaN

NaN

2000-01-11

NaN

NaN

NaN

NaN

2000-01-12

-0.927495

-0.624667

-0.294230

-0.32329

假设你想要在“非星期三”的日期上向前对齐填充每周数值。可使用ffill()方法

frame.resample('D').ffill()

Colorado

Texas

New York

Ohio

2000-01-05

0.195338

0.161317

0.347014

0.93643

2000-01-06

0.195338

0.161317

0.347014

0.93643

2000-01-07

0.195338

0.161317

0.347014

0.93643

2000-01-08

0.195338

0.161317

0.347014

0.93643

2000-01-09

0.195338

0.161317

0.347014

0.93643

2000-01-10

0.195338

0.161317

0.347014

0.93643

2000-01-11

0.195338

0.161317

0.347014

0.93643

2000-01-12

-0.927495

-0.624667

-0.294230

-0.32329

同样,这里也可以只向前填充指定的数量的区间,以限制继续使用观测值的时距:

frame.resample('D').ffill(limit=2)

Colorado

Texas

New York

Ohio

2000-01-05

0.195338

0.161317

0.347014

0.93643

2000-01-06

0.195338

0.161317

0.347014

0.93643

2000-01-07

0.195338

0.161317

0.347014

0.93643

2000-01-08

NaN

NaN

NaN

NaN

2000-01-09

NaN

NaN

NaN

NaN

2000-01-10

NaN

NaN

NaN

NaN

2000-01-11

NaN

NaN

NaN

NaN

2000-01-12

-0.927495

-0.624667

-0.294230

-0.32329

注意,新的日期索引完全没必要跟旧的重叠:

frame.resample('W-THU').ffill()

Colorado

Texas

New York

Ohio

2000-01-06

0.195338

0.161317

0.347014

0.93643

2000-01-13

-0.927495

-0.624667

-0.294230

-0.32329

6.3使用区间进行重新采样

对以区间为索引的数据进行采样与时间戳的情况类似:

frame = pd.DataFrame(np.random.randn(24, 4),

index=pd.period_range('1-2000', '12-2001',freq='M'),

columns=['Colorado', 'Texas', 'New York', 'Ohio'])

frame[:5]

Colorado

Texas

New York

Ohio

2000-01

2.990173

0.991859

-0.697586

-0.059691

2000-02

2.000879

-0.896114

-0.272157

0.840265

2000-03

-0.397523

-0.065978

1.209826

0.379422

2000-04

-1.345548

-0.597146

-1.342359

0.832733

2000-05

-0.760218

-0.566524

-0.189195

-0.413799

annual_frame = frame.resample('A-DEC').mean()

annual_frame

Colorado

Texas

New York

Ohio

2000

-0.077562

0.051488

-0.070538

0.178218

2001

-0.281588

0.298583

0.073033

-0.222913

向上采样要稍微麻烦一些,因为你必须在重新采样前决定在新频率中各区间的哪端用于放置数值,就像asfreq方法那样。convention参数默认为’start’,也可设置为’end’:

annual_frame.resample('Q-DEC').ffill()

Colorado

Texas

New York

Ohio

2000Q1

-0.077562

0.051488

-0.070538

0.178218

2000Q2

-0.077562

0.051488

-0.070538

0.178218

2000Q3

-0.077562

0.051488

-0.070538

0.178218

2000Q4

-0.077562

0.051488

-0.070538

0.178218

2001Q1

-0.281588

0.298583

0.073033

-0.222913

2001Q2

-0.281588

0.298583

0.073033

-0.222913

2001Q3

-0.281588

0.298583

0.073033

-0.222913

2001Q4

-0.281588

0.298583

0.073033

-0.222913

annual_frame.resample('Q-DEC', convention='end').ffill()

Colorado

Texas

New York

Ohio

2000Q4

-0.077562

0.051488

-0.070538

0.178218

2001Q1

-0.077562

0.051488

-0.070538

0.178218

2001Q2

-0.077562

0.051488

-0.070538

0.178218

2001Q3

-0.077562

0.051488

-0.070538

0.178218

2001Q4

-0.281588

0.298583

0.073033

-0.222913

由于区间涉及时间范围,所以向上采样和向下采样的规则就比较严格:

在向下采样中,目标频率必须是源频率的子区间。

在向上采样中,目标频率必须是源频率的父区间。

如果不满足这些条件,就会引发异常。这主要影响的是按季、年、周计算的频率。例如,由Q-MAR定义的时间区间只能升采样为A-MAR、A-JUN、A-SEP、A-DEC等:

annual_frame.resample('Q-MAR').ffill()

Colorado

Texas

New York

Ohio

2000Q4

-0.077562

0.051488

-0.070538

0.178218

2001Q1

-0.077562

0.051488

-0.070538

0.178218

2001Q2

-0.077562

0.051488

-0.070538

0.178218

2001Q3

-0.077562

0.051488

-0.070538

0.178218

2001Q4

-0.281588

0.298583

0.073033

-0.222913

2002Q1

-0.281588

0.298583

0.073033

-0.222913

2002Q2

-0.281588

0.298583

0.073033

-0.222913

2002Q3

-0.281588

0.298583

0.073033

-0.222913

七.移动窗口函数

统计和其他通过移动窗口或指数衰减而运行的函数也是一类常见于时间序列的数组变换。这对粗糙的数据十分有用。我将它们称为移动窗口函数(moving window function),其中还包括那些窗口不定长的函数(如指数加权移动平均)。跟其他统计函数一样,移动窗口函数也会自动排除缺失值。

开始之前,我们加载一些时间序列数据,将其重采样为工作日频率:

close_px_all = pd.read_csv('../examples/stock_px_2.csv',

parse_dates=True, index_col=0)

close_px_all.head()

AAPL

MSFT

XOM

SPX

2003-01-02

7.40

21.11

29.22

909.03

2003-01-03

7.45

21.14

29.24

908.59

2003-01-06

7.45

21.52

29.96

929.01

2003-01-07

7.43

21.93

28.95

922.93

2003-01-08

7.28

21.31

28.83

909.93

close_px = close_px_all[['AAPL', 'MSFT', 'XOM']]

close_px = close_px.resample('B').ffill()

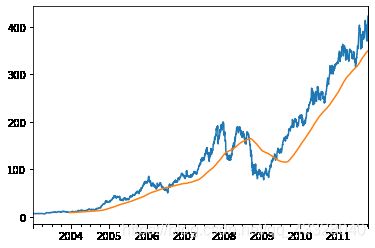

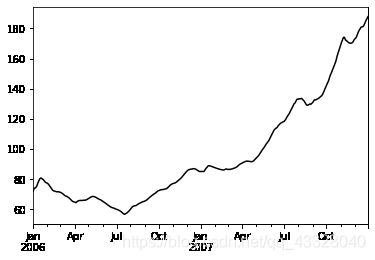

现在引入rolling运算符,它与resample和groupby很像。可以在Series或DataFrame上通过window(以一个区间的数字来表示)进行调用:

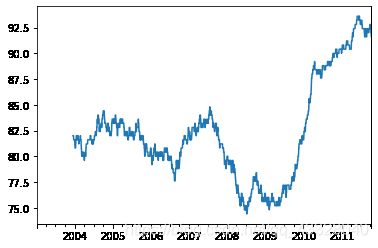

close_px.AAPL.plot()

close_px.AAPL.rolling(250).mean().plot()

表达式rolling(250)与groupby很像,但不是对其进行分组,而是创建一个按照250天分组的滑动窗口对象。然后,我们就得到了苹果公司股价的250天的移动窗口平均值。

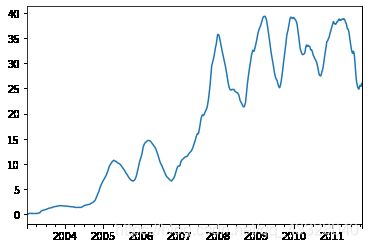

默认情况下,rolling函数需要窗口中所有的值为非NA值。由于存在缺失值这种行为会发生改变,尤其是在时间序列的起始位置你拥有的数据是少于窗口区间的

appl_std250 = close_px.AAPL.rolling(250, min_periods=10).std()

appl_std250[5:12]

2003-01-09 NaN

2003-01-10 NaN

2003-01-13 NaN

2003-01-14 NaN

2003-01-15 0.077496

2003-01-16 0.074760

2003-01-17 0.112368

Freq: B, Name: AAPL, dtype: float64

appl_std250.plot()

要计算扩展窗口均值,可以使用expanding而不是rolling。扩展均值从时间序列的起始处开始时间窗口,增加窗口直到它超过所有的序列。apple_std250扩展窗口均值如下所示:

expanding_mean = appl_std250.expanding().mean()

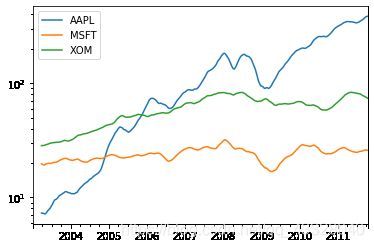

对DataFrame调用rolling-mean(以及与之类似的函数)会将转换应用到所有的列上

close_px.rolling(60).mean().plot(logy=True)

rolling函数也可以接受一个指定固定大小时间偏置字符串,而不是一个区间的集合数字。这样可以方便处理不规律的时间序列。这些字符串也可以传递给resample。例如,我们可以计算20天的滚动均值,如下所示:

close_px.rolling('20D').mean()

AAPL

MSFT

XOM

2003-01-02

7.400000

21.110000

29.220000

2003-01-03

7.425000

21.125000

29.230000

2003-01-06

7.433333

21.256667

29.473333

2003-01-07

7.432500

21.425000

29.342500

2003-01-08

7.402000

21.402000

29.240000

...

...

...

...

2011-10-10

389.351429

25.602143

72.527857

2011-10-11

388.505000

25.674286

72.835000

2011-10-12

388.531429

25.810000

73.400714

2011-10-13

388.826429

25.961429

73.905000

2011-10-14

391.038000

26.048667

74.185333

2292 rows × 3 columns

7.1指数加权函数

指定一个常数衰减因子以向更多近期观测值提供更多权重,可以替代使用具有相等加权观测值的静态窗口尺寸的方法。衰减因子的定义方式有很多,比较流行的是使用时间间隔(span),它可以使结果兼容于窗口大小等于时间间隔的简单移动窗口(simple moving window)函数。

由于指数加权统计会赋予近期的观测值更大的权数,因此相对于等权统计,它能“适应”更快的变化。

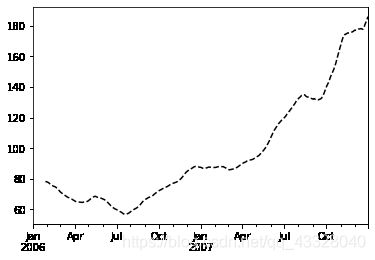

除了rolling和expanding,pandas还有ewm运算符。下面这个例子对比了苹果公司股价的30日移动平均和span=30的指数加权移动平均:

aapl_px = close_px.AAPL['2006':'2007']

ma60 = aapl_px.rolling(30, min_periods=20).mean()

ewma60 = aapl_px.ewm(span=30).mean()

ma60.plot(style='k--', label='Simple MA')

ewma60.plot(style='k-', label='EW MA')

7.2二元移动窗口函数

有些统计运算(如相关系数和协方差)需要在两个时间序列上执行。例如,金融分析师常常对某只股票对某个参考指数(如标准普尔500指数)的相关系数感兴趣。要进行说明,我们先计算我们感兴趣的时间序列的百分数变化:

spx_px = close_px_all['SPX']

spx_rets = spx_px.pct_change()

returns = close_px.pct_change()

调用rolling之后,corr聚合函数开始计算与spx_rets滚动相关系数

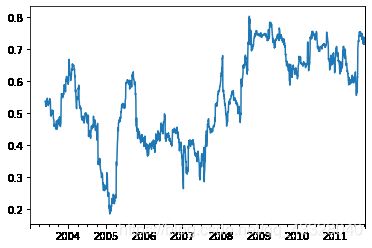

corr = returns.AAPL.rolling(125, min_periods=100).corr(spx_rets)

corr.plot()

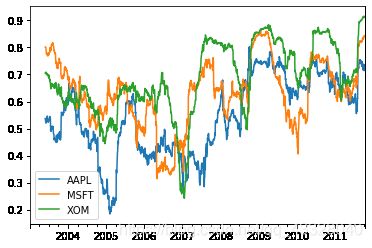

假设你想要一次性计算多只股票与标准普尔500指数的相关系数。虽然编写一个循环并新建一个DataFrame不是什么难事,但比较啰嗦。其实,只需传入一个TimeSeries和一个DataFrame,rolling-corr就会自动计算Series(本例中就是spx_rets)与DataFrame各列的相关系数。

corr = returns.rolling(125, min_periods=100).corr(spx_rets)

corr.plot()

7用户自定义的移动窗口函数

rolling_apply函数使你能够在移动窗口上应用自己设计的数组函数。唯一要求的就是:该函数要能从数组的各个片段中产生单个值(即约简)。比如说,当我们用rolling(…).quantile(q)计算样本分位数时,可能对样本中特定值的百分等级感兴趣。scipy.stats.percentileofscore函数就能达到这个目的:

from scipy.stats import percentileofscore

score_at_2percent = lambda x: percentileofscore(x, 0.02)

result = returns.AAPL.rolling(250).apply(score_at_2percent)

result.plot()

C:\Users\Administrator\Anaconda3\lib\site-packages\ipykernel_launcher.py:3: FutureWarning: Currently, 'apply' passes the values as ndarrays to the applied function. In the future, this will change to passing it as Series objects. You need to specify 'raw=True' to keep the current behaviour, and you can pass 'raw=False' to silence this warning

This is separate from the ipykernel package so we can avoid doing imports until