英伟达开心拿下Arm,却“惹怒”整个半导体行业

作者:Decode

半导体行业金额最大的并购交易,终于在 2020 年 9 月 14 日揭开了神秘面纱。英伟达宣布,将以 400 亿美元的价格从软银手中收购 Arm。

这笔交易会以现金加股票的形式完成。根据英伟达公布的细节,其将向软银支付总计 215 亿美元的普通股和 120 亿美元的现金,其中包括在签署协议时应付的 20 亿美元。在 Arm 满足特定财务绩效目标的前提下,软银可能会根据收益结构获得最多 50 亿美元的现金或普通股。此外,英伟达还将向 Arm 员工发行 15 亿美元的股本。

如果交易最终敲定,将是英伟达和半导体行业史上最大的收购案。英伟达之前金额最大的并购刚刚完成,其于 2020 年 4 月以 69 亿美元收购了高速互联方案商迈络思(Mellanox)。

但这次交易距离最终落地,仍有一个冗长的批准流程——最后但也是最关键和难度不低的一道关卡。

面前是重重审批

根据 Arm 总部所在地和主要市场,英伟达的收购案要通过英国、欧盟、美国和中国政府的批准,预计时间持续 18 个月。

虽然 Arm 目前归属日本软银所有,但它的总部在剑桥,全球 6000 名员工一半在英国。被英伟达收购后,它归属权的变化让英国政府感到担忧。

9 月 11 日,英国反对党工党明确表态,Arm 收购案不符合公共利益,并批评执政的保守党,未能保护英国半导体设计巨头免受海外科技巨头吞并。工党领袖认为,如果一家美国企业收购了 Arm,最终会导致英国的就业机会流向海外。英国政府发言人回应称,政府正密切关注收购案,如果收购可能对英国构成威胁,会毫不犹豫地进一步调查此事。

据英国《金融时报》报道,英国文化大臣奥利弗道登在考虑是否依据《2002 年企业法》的规定调查这笔交易,理由将会是国家安全——Arm 是英国国防工业的重要供应商。如果道登决定干预,英国竞争和市场管理局将展开长达数月的审查。

四年前软银收购 Arm 时,为了赢得英国政府支持,其 CEO 孙正义曾在交易宣布前专程拜会了当时的英国首相特蕾莎·梅。英国政府给出的条件是,把 Arm 总部留在英国剑桥,并且在五年内创造至少 1500 个新工作岗位。可以预计,英国政府会对英伟达的收购作出类似要求。

事实上,英伟达已经就此作出表态。黄仁勋在公开信中承诺,Arm 总部将继续设在剑桥,并加大在英国的投资。“我们将会在剑桥打造一个世界级的 AI 研究中心。”他指出,“剑桥这座大学城曾走出艾萨克牛顿和阿兰图灵等科技巨匠,而这也是英伟达图灵 GPU 和艾萨克机器人平台命名的来源。”

相比英国政府的批准,英伟达在中国面临的挑战只多不少。对在本国开展业务的外国企业的并购展开调查,是国际上反垄断的惯例。放在当下的大环境下,事情变得更加复杂。

对中国厂商来说,Arm 是芯片的生命线,中国厂商设计的 SoC(系统级芯片)有 95% 都是基于 Arm 指令集,包括华为海思和很多物联网芯片。而对 Arm 来说,中国是一个蓬勃发展的大市场。Arm 的中国客户数量超过 150 家,累计出货量超过 10 亿,贡献了 Arm 总销售额的 20%。

根据中国《关于经营者集中申报标准的规定》,英伟达对 Arm 的收购案符合经营者集中的情形(经营者合并),且已经达到了申报标准,因此需得到中国国家市场监督管理总局的批准。在中国,负责经营者集中反垄断调查的执法机构原本是商务部,但在 2018 年 3 月国家市场监督管理总局成立后,接过了这一职责。

因为没有获得批准而导致重大并购案最终不能成行是已有先例的。2016 年,高通曾尝试以 440 亿美元收购荷兰半导体公司恩智浦,但由于中国是后者的重要市场,符合经营者集中的申报标准,因此需要中国国家市场监督管理总局的批准。2018 年 7 月 26 日,双方约定交易期限已到,中国依旧没有发放批准,高通决定放弃本次交易,并赔偿了恩智浦 20 亿美元解约费。

英伟达收购 Arm 要面对的情形也更加复杂,Arm 重要的市场地位让这次并购的批准过程要考虑的因素更加复杂。但黄仁勋依然乐观,表示对得到中国监管机构批准有信心。

除了英伟达和软银,没人喜欢这笔交易

Arm 在低功耗芯片领域基石式的地位和商业模式决定了,英伟达这笔收购将影响到每一个手机芯片、物联网芯片和自动驾驶芯片公司。

市场上绝大部分手机的芯片,都是以 Arm 指令集为基础设计的。高通骁龙系列、苹果 A 系列、三星猎户座系列和华为麒麟系列,无一例外。Arm 自身并不生产芯片,而是通过一套复杂的 IP 授权模式,向手机芯片厂商收取授权费。除了手机,Arm 的技术也被应用在物联网、边缘计算和自动驾驶等前沿领域。

这种特殊的商业地位,要求 Arm 长期处于独立的状态,才能让芯片厂商有信心持续购买其 IP 授权。软银作为一家偏投资属性的公司,此前对 Arm 的收购不会有损其独立性。但英伟达本身就是一家芯片(主要是 GPU)设计厂商,它不仅推出过基于 Arm 指令集的手机芯片,还在大力发展自动驾驶芯片业务,和芯片厂商存在直接或间接的竞争关系,这让三星电子和高通们不得不担忧 Arm 的授权模式和价格是否会改变。

市场研究机构 CCS Insight 的美洲研究副总裁杰夫-布拉伯(Geoff Blaber)表示,此项交易将面临来自 Arm 客户的巨大反对:“被英伟达收购将对 Arm 及其生态系统有害,独立性对于 Arm 的持续成功至关重要,一旦这受到损害,其价值就会开始受到侵蚀。”

▲Arm IP 庞大的授权版图

▲Arm IP 庞大的授权版图

为了打消 Arm 客户的疑虑,黄仁勋在公开信中说,会保持 Arm 的开源模型和顾客中立性,服务于全世界每个行业的顾客,但他也表示会基于英伟达的 GPU 和 AI 科技去扩展 Arm 的 IP 授权组合。言下之意,英伟达有可能会把 Arm CPU 和自己的 GPU 关联起来授权。

Arm 的影响力不止于端侧(即手机、物联网设备)领域,它已经把触角伸向了云端(数据中心服务器)。本来,主要 ARM 指令集长处是低功耗,不太适合高性能计算,但随着 Arm 最近几年在移动设备上的大规模应用,使得开发者对其算法和软件性能优化越来越充分。此外,开源社区对 Arm 平台的支持,也让把英特尔 x86 架构应用迁移到 Arm 架构成本降低。

虽然整体而言,英特尔主导的 x86 架构依然是云端服务器市场的统治者,份额高达 95%。但亚马逊、Google、高通和华为等厂商,都已经基于 Arm 指令集推出服务器。长期追踪 Arm CPU 销售情况的 Hyperion Research 预计,未来五年里,Arm CPU 在服务器领域的收入复合年增长率为 64.7%。

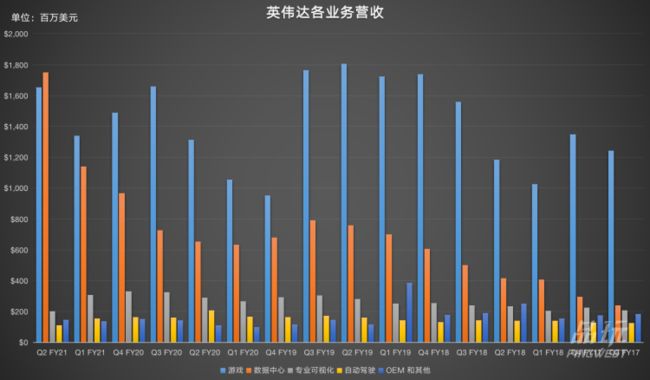

而对英伟达来说,Arm 架构 CPU 在云端服务器的成长性是其 GPU 的完美补充。2020 年 8 月,英伟达发布的 2021 财年 Q2 (2020 自然年 5–7 月)财报显示,数据中心业务(即 AI 落地的体现)第一次超过游戏业务:前者营收为 17.5 亿美元,后者为 16.5 亿美元。这意味着,英伟达越来越倚重数据中心业务。

▲ 英伟达各业务营收

▲ 英伟达各业务营收

但数据中心的计算不止于 AI,还有很多其他任务需要用 CPU 来完成。这正是英伟达所欠缺的部分。因此,大多数数据中心的服务器,即使用 GPU 来加速计算,也依然会采用英特尔或 AMD 的 x86 架构 CPU。收购 Arm 后,英伟达得以构建 CPU+GPU 的完整产品组合,面向数据中心销售整套计算系统。

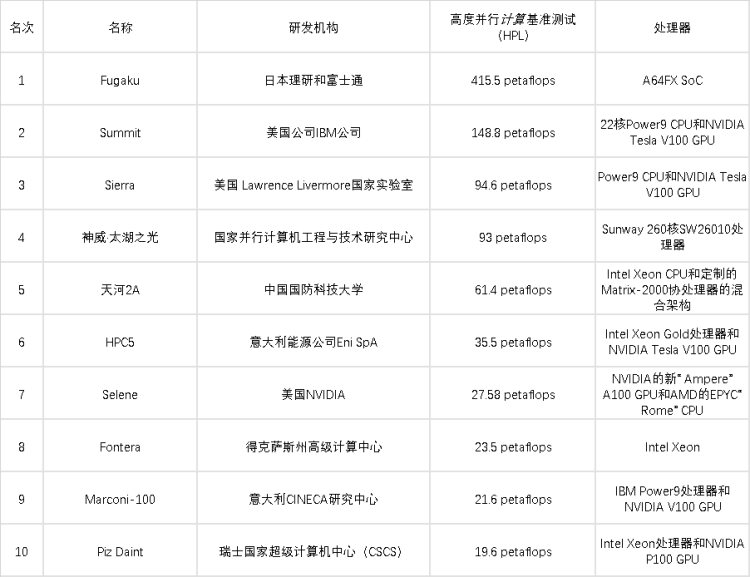

在被视为一类特殊数据中心的超级计算机领域,英伟达收购 Arm 之后更是如虎添翼。英伟达在该市场本身就是优势地位,Top500 中超算中有将近 2/3 采用了英伟达的 GPU 加速计算。Arm 最近几年也是强势崛起,2020 年 6 月公布的超算 500 强榜单中,日本的“富岳”打败了连续两年的冠军 Summit,成为全球最快的超级计算机。富岳所采用的芯片正是基于 Arm 架构,Arm IP 产品事业部总裁称此为“里程碑式的事件”。

▲2020 年 6 月公布的超级计算机 500 强榜单前十

▲2020 年 6 月公布的超级计算机 500 强榜单前十

事实上,英伟达和 Arm 在超算领域的合作早已开始。2019 年 8 月,英伟达宣布其加速计算平台 CUDA 将支持 Arm架构。这意味着,Arm 架构的超算在软件层面获得了和英特尔 x86 一样的地位。随着英伟达越来越依靠数据中心业务,Arm 势必会在和英特尔和 AMD(同样基于 x86 架构)的竞争中发挥更大作用。

虽然英伟达不会承认,但收购 Arm 事实上相当于树立了更多的竞争对手,不管是端侧芯片厂商苹果、高通、三星和华为海思,还是云端芯片厂商英特尔和 AMD。

CCS Insights 的美洲研究副总裁布拉伯表示,英伟达的交易可能推动芯片公司转向 RISC-V(发音为 “risk-five”)。和 Arm 一样,RISC-V 也是一种精简指令集架构,但不同的是它是开源的,由一个非营利基金会支持,不受任何一个实体控制。目前,RISC-V 基金会已经迁移到中立国瑞士,以确保其开源性。在中美贸易越发不稳定的情况下,开源的 RISC-V 对中国芯片厂商来说,显得尤为重要,但要完全迁移到 RISC-V 上也并非易事。指令集和操作系统一样,也依赖于整个生态圈,底层芯片作出改变,上层软件应用也要跟上,RISC-V 才能实现繁荣。

最后,除了英伟达,少数会对这次收购案会感到高兴的,还有 Arm 出售方软银。由于旗下愿景基金的投资失利,软银在 2019 年录得 15 年来的首次亏损,经营亏损达 1.365 万亿日元。面对如此状况,软银不得不通过出售其部分资产来填补投资亏损,Arm 只是其中之一,还有 T-Mobile、软银移动子公司和阿里巴巴等公司的部分股份。