不想上市的 To B 创业者,不是合格的创业者

文 / 石矛

整理/南小径

文 / 石矛

整理/南小径

编辑/ 小圆 全文 5834字

文章为崔牛闭门会内容精华,来自常垒资本合伙人石矛先生分享的“To B 创业者如何快速上市”这一主题。

石矛先生有十年的风险投资经验,曾担任中路资本合伙人,2010年加入中路集团,建立了完善的研究投资体系。投资案例有博科软件、云账房、寓小二、小i机器人、捷配、优维科技、生意专家等项目。

主要内容为:

企业上市融资如何找到对的投资人,投资人关注的亮点,以及 A 股、港股和美股之间的上市选择等。

以下为正文(实际有删减):

01

找到对的投资人2020年第一季度,中国新经济领域的融资和并购,包括融资金额和融资数量等,都创下了历年新低。

这不只是受到疫情的影响,其实也是一个经济周期的迭代。其实从2018年开始就变冷了,资本市场与往年相比,尤其是2015年和2016年,无论从融资数量或者融资金额都出现了很大的落差。融资对创业者来说确实是一个考验,这是数据带来的直观感受。

最近五个季度,与美元相比,人民币在交易量和金额方面都下降厉害。2019年 Q3,人民币有1000多亿的规模,但是到了2020年 Q1 只有500多亿,与去年同期比近乎腰斩。

但反观美元的整个金额和数量受影响都不大,特别是金额方面。这也反映出当前的资本市场现状,如果大家想创业,找美元可能会更稳定、更安全一些,对 To B 或 TMT(Technology,Media,Telecom 即科技、媒体和通信) 领域创业者尤其如此。

人民币现在面临的问题是,很多人民币基金囊中羞涩,出手较紧,大家在与人民币基金交涉的过程中也要留一个心眼。

有时候,一个专业投资人完成一笔5000万的融资,与一个非专业投资人投你500万相比,过程甚至更顺畅,因为外行的人对行业不了解,反而加大了交易的难度。

关于找什么样的投资人,总结三点:

1. 要么找对这一领域最精通的人,因为他的意见对企业后续发展很有意义。当然,前提是你对自己的业务有信心,或你现在做的事确实是处于一个高速成长的阶段,而且确实有技术含量。

2. 要么找到对这一领域最无知的投资人,因为他也许会对你说“yes”。如果你选择的领域确实处在风口,技术含量没那么高,可以找一些未接触过该领域的投资人,他听到你的故事或许觉得很新鲜。

3. 要么你根本融不到钱。

除了前面两项,游走于中间半懂不懂的投资人,对创业者融资来说是最困难的。

创业者关注的领域分为 To B 和 To C 场景,过去十年 To C 增长很快,移动互联给创业者带来了巨大的机遇,像字节跳动呈现出指数级的增长。To C 早期的营收没有太多变化,但日活、估值却是指数级增长,而且当日活到达一个临界点,就实现规模性收益,慢慢开始盈利了,这是 To C 的规律。

To B 不一样,通过十年的观察,我把 To B 总结为四个阶段:看团队阶段、开拓市场阶段、竞品对抗的拉锯战阶段和临上市阶段。

能拿到 A 轮,说明这个团队还不错,因为 A 轮没有多少落地的数据,有那么一两个落地的项目或者案例,与你未来成功之间并没有必然联系,能融资是投资人看好团队。这个时候你的收入并不高,估值要比目前的收入超前。

不论是按 P/S 还是 P/E 的估值体系,企业肯定没盈利,P/S 很多甚至按照20倍或者50倍进行估值,那就比较高。比如,一开始企业只有500万的收入,也有可能会达到2亿的估值,早期收入和估值往往是不匹配的。

但到了开拓市场阶段,尤其是 B 轮或 C 轮时,很多 To B 企业的估值增长并不明显。此时,To B 企业的收入达到一两千万了,但估值可能只有 3.5 亿,相比之前估值增长并不明显,而且此时竞品也开始融资了。

所以,To B 的创业者,如果还没有在所处的领域找到竞争对手,这就非常危险了。因为当你到了 B、C 轮,竞争对手也会融资,这是不可避免的,因为这是市场经济。所以,C 轮其实是一个竞品对抗的拉锯战阶段。

这个时候就像抗日战争一样,毛主席说的,“抗日战争急不得”,这个阶段是一个拉锯和消耗战,这个阶段你想一口吃下对手,除非你俩的收入和估值有 2:1 的差距,否则6:4都没有太多胜算。

这个阶段叫持久战,要靠不断融资、不断打市场、不断挖人才能生存下去。此时,团队人员也有可能会离开,因为没有盈利。而且外界舆论的压力对你的品牌也会有影响,但无论如何一定要挺住。

To B 企业,上市和非上市估值差距非常大。没上科创板,20亿、30亿估值大家觉得还高;上了科创板,100亿大家还疯了一样去买。其实你也没发生什么变化,你也还是你,只是二级市场给了 To B 企业一个很高的流动性溢价。

找投资人很重要,对此我也有三个总结:

1. To B 企业的估值需要被 A 股二级市场散户点燃,在此之前,要蓄积能量,缓慢爬坡。所以,To B 企业在登陆二级市场之前,可能很苦很累,估值提升也不明显,不过一旦上市就会有质的飞跃。

2. To C 企业的估值需要在一级市场,提前被投资人去想象和引爆,海外上市之后,要继续高歌猛进,否则会迅速坠落。

3. 如果上述两个不同类型的企业,被错配的投资人引爆,结局将是灾难性的。

大家找投资人,一定要定位到某个投资机构里对的人,定位不准你融资会很困难。这就像相亲一样,你没化好妆就去相亲,这其实对你是不利的。你还是你,但是给人第一次感觉是不一样的。等你化好妆而且找到对的人,有可能一拍即合。所以找到对的投资人也很重要。

有些创业者说,我的项目怎么就融不到钱,怎么别人的项目就一轮轮疯狂融资呢?知道投资人关注什么很重要。

02

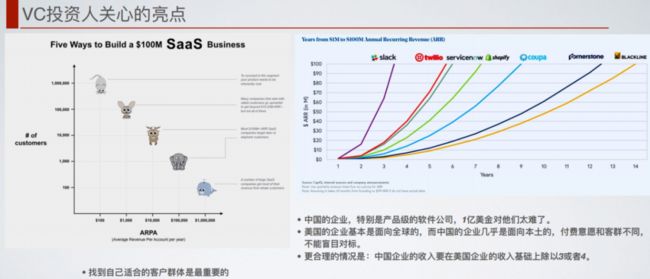

投资人到底关注些什么?1. 企业所定位的客户群体。

下图的左侧是不同的小动物,代表了不同的公司体量。

其实,企业关注的无非就是收入,收入收入再收入,增长增长再增长。对创业企业来说,很重要的一点是要做好客户群体定位,你是想做一个基础很大,但客单价很低的企业,还是客单价很高但基础不大的企业?因为收入=客单价*客户数量,很简单的道理。

当然,最理想的是客户多,客单价又高,但这种事可遇不可求,所以你要做一种选择,是要做大客户还是小客户。我认为,并非定位大客户就 OK 或小客户就没机会。

2. 企业的增长速度。

与美国相比,一亿美金收入对于中国公司尤其是产品级的公司来说太难了,不现实。为什么?美国的产品级软件公司是面向全球的,中国的软件无法出海,这是目前的现状;付费客单价也不同,因为它面向全球,客户的付费价格比国内要高。

竞争激烈,行业竞争对手也多。今年做到5000万(的收入),第二年那些付费用户不使用了,但是企业依然能开拓一批新的客户,所以增和减可能会抵消。如何找到企业的快速成长曲线,做好行业定位很重要。

美国这些企业收入达到1亿美金平均约需要7~8年。企业的核心产品收入什么时候能达到2亿,这是你可以去想的。如果企业能在7~8年达到2亿,还是不错的,这是我们的一个判断。

3. 看好 SaaS 模式。

投资人比较看重的另一个亮点是 SaaS 模式。其实,中美的投资人对 SaaS 模式有一个共识:软件会像有黏性的消费品一样,不断地获取甲方预算。

SaaS 企业的连续付费能力抵消了不确定性给公司带来的负面影响,所以它获得了一个较高的估值溢价,这正是投资人所看重的。

统计数据显示,美国的企业级科技公司确实走过了黄金十年。美国第一大 SaaS 公司是 Adobe,它现在的市值约2166 亿美元,比 SAP、Oracle 甚至 IBM 都高,其实100亿美金对于美国上市公司来说,已经是很小市值了。

过去十年美股涨这么好,那中国呢,中国的软件企业怎么投呢?为什么中国的上市公司和美国的上市公司估值差距很大,是否有追平的可能?

中国的软件企业如果有反弹的趋势,那么红利在哪里,是什么动因来促使软件企业的反弹?这一定是大家也想得到的答案。

03

找到真正的红利赛道很多的投资人跟大家讲如何挑选企业、看什么样的数据,而对于 To B 企业该如何做、怎样切入和落地,很少有分享。

常垒资本在看项目的时候,我总结两句话:宏观发生变化,微观出现商机。

如果大的宏观没有发生改变,比如,市场上都是卖肉夹馍的,再出来一个做肉夹馍的,即使你做的肉夹馍干净、肉多,也很难生存,因为都是红海,宏观层面没有发生根本变化。

但有时宏观发生了变化,微观也未必有商机,有可能这个变化是垄断带来的,微观不存在市场化的竞争机会,这也不适于初创型企业。所以,一定要是宏观有变化,微观有市场化竞争的格局,这样初创企业才会有机会。

具体如何判断红利的赛道呢?把上面这两点再展开,我又分成了三个部分:

第一,社会和历史进化带来的一个必然趋势。美国和日本走在中国前列,还是要学习一下美国和日本的经验,但绝不是照搬。

第二,全球性的通用技术的突破和渗透,这个不会因为你是中国就不一样。比如,新能源汽车行业,特斯拉一路高歌猛进,两三千亿美金市值了,中国一定会有一家新能源的公司出现,这是一个必然的趋势,这是一个无法回头的机会;美国有云计算,中国一定会有云计算。全球性的通用技术突破,不会因为你是中国而不一样。

第三,中国政策带来的特有红利,创业得跟中国的政策结合。比如,美国是土地私有制,但中国不同,做房地产和美国的逻辑不一样;美国没有发票,中国是要发票的,要报税,这就催生了创业机会。所以,创业还得与中国特有的政策结合。

以上,第一点效仿美国是与中国的风土人情相关,第三点强调中国的政策特有的红利。所以只有这三点发生了一些变化,才是真正属于你们的创业机会。

我们看红利到底是什么。我从资本、劳动力和技术进步几个方面讲一讲新基建红利。

资本:新基建 5G、数据中心等信息化基础设施建设,将为中国数字经济发展提供重要资本,有效促进我国数字经济高质量发展。

劳动力:新基建有助于发展壮大新经济产业,创造适合年轻劳动力工作岗位,促进新经济行业快速发展。

技术进步:对于目前社会存在的招工难问题,可运用 5G、工业互联网和人工智能等技术改造传统行业,提升工业自动化、智能化水平,减少人工同时提高生产效率。

重创新,哪些是要创新的?5G 的基础建设这里会有机会,人工智能,大数据中心,工业互联,这里面是不是有 To B 的机会?这是国家提出来的,这是政策导向。

补短板,构建城市群的网络,城际高铁这个和土地关系不大;特高压和新能源汽车,这个和 To B 的关联不是那么大,但也不能说完全没有机会。

具体到哪几个板块呢?我们又分为几个模块:

1. 工业互联网:制造强国之路。工业互联这个领域,尤其是国家工信部出了2025年工业 APP 数量达到30万个,这是硬性要求,这里面肯定会有一些机会。

2. 工业机器人:工业互联网的核心支撑。

3. V2X车联网:技术加速落地。新能源汽车已经是一个必然趋势了。特斯拉的软件已经占了很大一部分,如果你想选装其无人驾驶功能,你可能要加配一万美金,它的软件收入其实蛮高的。

4. 超高清视频:5G 催化成熟。2020年,5G 网络的成熟应用或成为超高清视频产业发展的催化剂。

5. 云计算:企业上云加速。无论是基础设施还是企业上云,这里面也有机会。

6. 行业应用:人工智能技术的主战场。人工智能又分成智能机器人、智能医疗工具等多个部分。最近,智能分发机器人、擦地机器等融资形势都不错。智能终端、自然语言处理,以及计算机视觉、工业视觉等都有很多投资人去看,还有就是 VR 和 AR 的人机交互等,这些都是一些红利。

04

国内资本市场开始改变科创板从去年(2019年)诞生到现在为止,一年多来给了投资人和创业者无限的想象。亏损的医药股泽璟制药上市了,240多亿;芯片公司寒武纪也上市了;亏损的软件奇安信也上市了。

亏损企业今天在中国上市已经不是障碍,顺理成章,这次改革一步到位。

今天为止,A 股有科创板、创业板和新三板的精选层三个创业类融资市场。2015年推出的新三板可能名声不太好,但今年新三板推出一个精选层,这是新三板质的飞跃,精选层是连续竞价交易,动态的连续交易与A股一样。

三个市场有些区别:

从入门门槛看,不是一般老百姓能买科创板的,在开科创板之前,你得有50万的等额金融资产,这是一个基本要求。

创业板要求就低了,10万就行。A 股主板和中小板没要求,所以流动性高。

精选层要求又高了,它原来是500万,新三板没人交易,现在换成了连续竞价交易,你的账户里要有100万资产,对于普通老百姓有点门槛。

所以,科创、创业、精选本身投资门槛就不一样,门槛不一样决定其人数、流动性和活跃度也不一样。其中,创业板是最活跃,科创板比创业板要差一点,精选层相对而言差一点,但是流动性比之前的新三板好多了。

科创板对研发投入有要求,最近三年研发投入要占收入的5%,很多可能要求10%,或者最近三年累计研发投入金额6000万以上,这是一个硬要求,很多企业难以达到该标准,所以,科创板专注于这种研发支出很高的企业;主营业务收入发明专利要五项以上,这个也有点难度;最近三年营业收入20% 增长,或者最近一年营业收入达到三个亿,该定位是科创属性。

创业板就没有这些要求了,因为创业板现在也是注册制了,今年8月份开始,也不需要审批了。

这三个板的本质是,北交所代表精选层,深交所是创业板,上交所是科创板,三个交易所在博弈。

要上创业板,企业没有什么研发,只要不属于负面清单,欢迎企业进入;精选层就更简单了,只要不属于落后淘汰产能,不属于违反工序不良的企业,都可以。

要上三个板块具体有什么要求呢?

要上科创板,首先是研发占比为5%~10%,这是科创属性所决定的。大部分企业都符合第一条和第二条这种模式,市值大于15亿或者大于10亿,收入要大于1亿,最近一年盈利即可。

当市值大于30亿,要求又不一样了,企业营收超过3亿,可以亏损。

盈利两三千万,收入1亿或不超过1亿,最新一轮的投资人给你估值超过10亿,企业就可以到科创板。对于那些收入超过3亿,估值最新一轮超过30亿的企业来说,即使亏损也可以上市。

但前提是,企业的研发在收入中的占比要达5%~10%,研发占比不能太低。

创业板要求就没那么高,市值不能低于10亿,最近一年净利润为正。

创业板还有个好处,不要求研发有多少投入。

那么亏损能否到创业板上市?能,但是企业最近一轮融资估值必须为50亿,这意味着,企业在上市之前已经是一个准独角兽了,这个比科创板要求高。

精选层要求更低,市值只要不低于2亿就可以,连续两年净利润均大于1500万即可。市值不低于8亿,营收超过2亿,亏损也能上,而且没有研发支出等太多的要求。

中国多少独角兽 AI 公司,市值都数十亿美金,研发投入肯定超过5000万。这些企业都是符合科创板和创业板要求的。

而对于小的创业公司来说,精选层的门槛也不低了。

在美国上市,你可以不盈利,但对收入的要求比较高,金山云都30多亿收入了。A 股没事,一两亿就可以上市,这就是中美不一样的地方,大家感受一下。

所以你的企业收入超过1亿了吗?能报科创板吗?自己要想一想。

大家不要愁,再差的光景总有一些尖子生能跑出来,但是比较少。每年 To B 的融资数量500多起,投资人也不容易,只有3%~5%的命中率。

————【推荐学习】————

喜欢,就点一下在看哦~