主成分分析PCA的前世今生

这篇博客会以攻略形式介绍PCA在前世今生。

其实,主成分分析知识一种分析算法,他的前生:应用场景;后世:输出结果的去向,在网上的博客都没有详细的提示。这里,我将从应用场景开始,介绍到得出PCA结果后,接下来的后续操作。

前世篇

我们要先从多元线性回归开始。对图9-3作一下多远线性回归

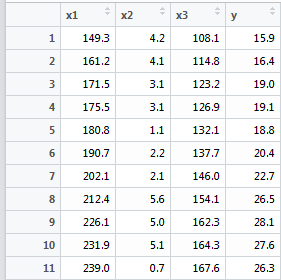

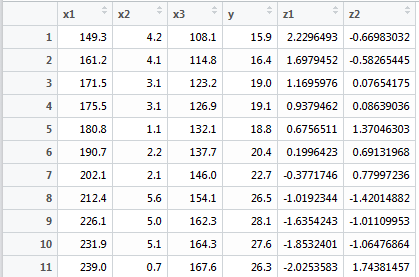

X1——总产值,X2——存储量,X3——总消费,Y——进口总额

从最直白的讲,对Y进行多元线性回归分析,就是在X1,X2,X3前加个系数,然后总体相加的结果,越接近越好。

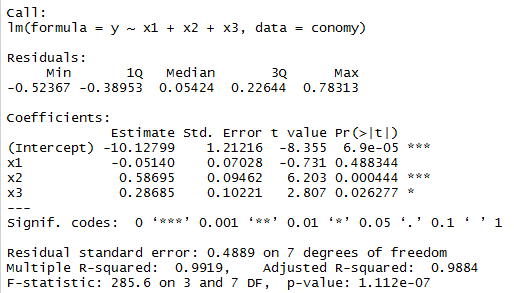

用R的多远线性归回方法分析看看:

conomy<-data.frame( x1=c(149.3, 161.2, 171.5, 175.5, 180.8, 190.7,202.1, 212.4, 226.1, 231.9, 239.0), x2=c(4.2, 4.1, 3.1, 3.1, 1.1, 2.2, 2.1, 5.6, 5.0, 5.1, 0.7), x3=c(108.1, 114.8, 123.2, 126.9, 132.1, 137.7, 146.0, 154.1, 162.3, 164.3, 167.6), y=c(15.9, 16.4, 19.0, 19.1, 18.8, 20.4, 22.7, 26.5, 28.1, 27.6, 26.3) ) lm.sol <- lm(y~x1+x2+x3, data=conomy) summary(lm.sol)

结果:

因此,通过简单粗暴(未经删选变量)的线性回归分析,也可以得出结果Y=-10.12799-0.0514X1+0.58695X2+0.28685X3,

但我们发现X1没有*(sigif,*越多越好),而且X1的系数是负数,就是说国内总产值越高,进口量却降低,

其主要原因是三个变量存在多重共线性,矩阵的行列式接近0。

所以,就引发了一个问题,如何筛选有效变量和降维,这里就要正式介绍主成分分析算法了。

主成分分析的今生

Pearson于1901年提出,再由Hotelling(1933)加以发展的一种多变量统计方法

通过析取主成分显出最大的个别差异,也用来削减回归分析和聚类分析中变量的数目

可以使用样本协方差矩阵或相关系数矩阵作为出发点进行分析

成分的保留:Kaiser主张(1960)将特征值小于1的成分放弃,只保留特征值大于1的成分

如果能用不超过3-5个成分就能解释变异的80%,就算是成功

主成分实际研究的是变量与变量之间的关系,不管你有多少样本,其相关矩阵只和样本的维度有关。比如上例中,X1,X2,X3是维度,1~11是样本数。主成分分析第一步获取样本的协方差阵: 而且显然cov(Xi,Xj)=cov(Xj,Xi)。

而且显然cov(Xi,Xj)=cov(Xj,Xi)。

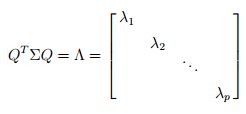

根据矩阵定理,实对角矩阵必定存在正交矩阵Q( ),使得:

),使得:

这里的∑即协方差矩阵。

这里的∑即协方差矩阵。

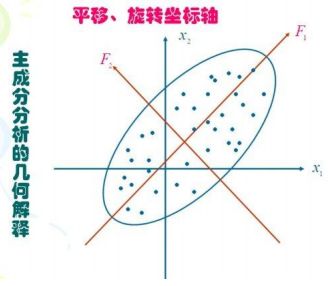

因为我们要筛选最能表现Y的X分量,从集合意义上来说,就是找X之间差异最大的,比如要体现“人”的特点

,那么找一个黑人和一个白人的观测值,要比找两个白人好。而表现差异的统计量,我们在初中就接触过,

不错,就是方差(或标准差),接下来我们要找协方差之间差距(方差)最大的变量。

数学家又来刷存在感了:

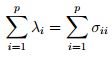

有上式可以推到出:

这里λi就是特征值,σii就是第i个对角元素,表明特征值λ可以表示X之间的方差,即X之间的差异程度,在F1方向上的X分量最大。

好了,现在我们缕一缕思路,要找可以表示Y的最好X变量,我们现在已经找到了差距最大的两两X分量(λ最大),

可以把X1和X2的差距看成是在F1轴上的距离,接下来,我们要做的是把X1,X2映射(投影)到F1,F2轴上,

即用F=a1*X1+a2*X2的形式。我们惊奇的发现,a1,a2构成的向量正好就是协方差对应的特征向量!!!

顺理成章的,我们求得特征向量A[a1,a2,a3,a4,a5……an],这里要说明的是,λ从大到小排列后,

A中的an是对应λ的特征向量。至此,关于X的主成分分析完成,找到了相互正交的特征向量A(矩阵定理:实对称矩阵的特征向量两两正交)。

好的,我们用matalb和R分别实现。

matlab:

1,自己实现

A=[1 2 3 4 5 4 2 3 6 1 5 8 11 4 6];%自定义矩阵 [n,p]=size(A);m%取前几个主成分

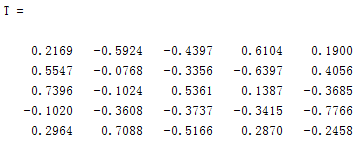

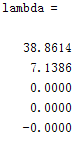

AA=cov(A)%求A的协方差矩阵

[T,lambda]=eig(AA);%T是特征向量,lambda是特征值 lambda=diag(lambda); % p*1向量 [lambda ind]=sort(lambda,'descend');%降序排列lambda T=T(:,ind); % (fliplr) %方差贡献率; Xsum=sum(lambda); rate=lambda/Xsum; % 累计方差贡献率和主成分数 sumrate=0; for m=1:p sumrate=sumrate+rate(m); if sumrate>0.85 break end end

结果:

2,用matlab自带princecomp()函数计算

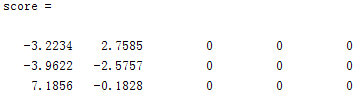

[coeff, score, latent2, tsquare] = princomp(A) %A—原始数据或无量纲化后的数据,每一行是样品,每一列是变量(指标) %coeff — 是p阶矩阵,每一列是主成分的系数向量,即特征值对应的标准正交向量 %score — 是p阶矩阵,每个元素都是主成分的得分,第一列是第一主成分,依此类推 %latent— 特征值,按从大到小的顺序排列的列向量 %tsquare — T统计量

结果:和我自己的T计算一致(后面三个系数不同是由于累积贡献率不同所致),score就是用主成分反表示X,latent2是特征值,tsquare是检验函数,没什么用。

这里补充说明:pcacov()函数.

在Matlab软件中,进行主成分分析的命令有两个,一个是直接对协方差矩阵进行计算,另一个是对无量纲化以后的数据矩阵进行计算.

[pc, latent, explained] = pcacov(X)

X—(原始数据或无量纲化后的数据)的协方差矩阵

pc — 每一列是主成分的系数向量,即特征值对应的标准正交向量

latent— 特征值,按从大到小的顺序排列的列向量

explained— 每个特征值的方差贡献率

[coeff, score, latent, tsquare] = princomp(X)

X—原始数据或无量纲化后的数据,每一行是样品,每一列是变量(指标)

coeff — 是p阶矩阵,每一列是主成分的系数向量,即特征值对应的标准正交向量

score — 是p阶矩阵,每个元素都是主成分的得分,第一列是第一主成分,依此类推

latent— 特征值,按从大到小的顺序排列的列向量

tsquare — T统计量

这两个函数就是输入值不一样,其实可以明显发现:pcacov(cov(A))=princomp(A)%cov()为求A的协方差函数

R语言:

这里继续前文的法国经济数据做研究。

conomy

conomy.pr<-princomp(~x1+x2+x3, data=conomy, cor=T)//建立模型

summary(conomy.pr, loadings=TRUE)//观察

结果:staandard deviation表示标准擦,即aqrt(λ),proportion of variance表示主成分贡献率,Cumulative Proportion是累积贡献率。

而loadings是用主成分反表示X变量的系数,也可叫载重,在matlab中是score。我的理解就是新的主成分变量占原来变量的比重。

主成分分析后世

介绍完主成分分析,其实并没有结束,还有最后一步,用新得到的主成分去建立多远线性回归(降维后)。

pre<-predict(conomy.pr) conomy$z1<-pre[,1]; conomy$z2<-pre[,2] lm.sol<-lm(y~z1+z2, data=conomy) summary(lm.sol)

来解释一下Z1和Z2:

根据Z1计算的结果:

| x1平均值 | 194.59 | 3.3 | 139.73 |

| sd标准差 | 29.9999 | 1.6492 | 20.6344 |

再乘以主成分1的系数,正好就是-0.706*(149.3-194.59)/29.999-0.707*(108.1-139.73)/20.644=2.229.

依次类推,得到原响应变量和主成分的关系。

还有一步,可以进行,也可以不进行,就是通过主成分为媒介,建立yuan因变量和原自变量的关系(连乘系数即可,变回原坐标)

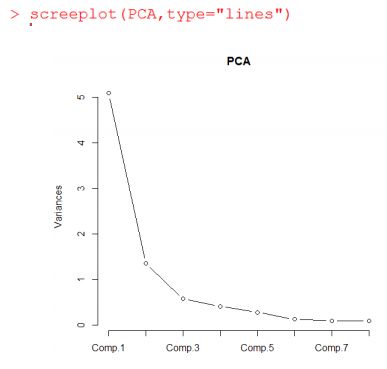

最后补充两个主成分分析图:

这叫碎石图(好逗逼的名字),横轴是主成分的个数,纵轴是特征值。有条虚线是随机数模拟计算出的特征值。此图用来确定主成分个数,特征值大于1的保留,最大拐点之上的保留。

这是bi图(名字忘了),是研究一对主成分对某个样本的关系,箭头长短代表着主成分矩阵系数的大小(我觉得没什么卵用)

这是bi图(名字忘了),是研究一对主成分对某个样本的关系,箭头长短代表着主成分矩阵系数的大小(我觉得没什么卵用)

ps:以上数据和公式摘自薛毅《机器学习》一书,部分图像代码参考炼数成金课程ppt。