如何规避烂股票

作者:刀疤脸 来源: 川总在写量化订阅号

摘要:股票池筛选是应用量化投资的基础性研究,一方面能提供负向 α 来源,另一方面能尽量避免踩坑。本文围绕“如何规避烂股票”这一主题,介绍了黑名单的三类来源:低流动性股票、“18 禁”股票和负向 α 股票。

1/引言

股票多因子组合的构建和交易一般包括以下几个模块:

1. 阿尔法模型:通过定义阿尔法因子及其权重,用来预测股票收益;

2. 风险模型:预测股票的方差协方差矩阵,一般通过多因子结构化风险模型来做;

3. 成本模型:对交易费用和冲击成本进行建模,在组合优化时作为扣减项;

4. 组合优化器:最大化投资目标,如最大化风险调整后收益;

5. 交易执行:利用算法交易等减少冲击成本;

6. 业绩评价和归因:计算风险收益指标,对业绩进行收益和风险归因。

其中阿尔法模型主要负责因子选股,是整个多因子组合中最核心的部分,也是大多数研究员绞尽脑汁的地方。研究员通过挖掘具有显著信息增量的因子,试图提升组合收益。

阿尔法模块,一般包括以下步骤:

1. universe 的定义,包括原始股票池,黑名单的选择;

2. 阿尔法因子的选择和合成,常见的大类因子包括价值、质量、波动性、动量、市值和流动性;

3. 因子权重的分配,即因子择时;

4. 将复合因子转化为阿尔法预测。

在定义 universe 时,为了防止掉坑踩雷,会在初始的股票池中剔除掉黑名单,形成最终的投资范围。大多数研究员都在努力寻找好股票,本报告反其道行之,探讨如何找到垃圾股,即如何更好地定义黑名单。

2/黑名单的来源

从黑名单的来源上,可以分成三类:

1. 低流动性股票:出于冲击成本和产品容量考虑,流动性极低是需要被滤掉的;

2. “18 禁”股票:这类股票往往是合同投资范围明确禁投的,如风险警示股票;

3. 负向 α 股票:和正向 α 相反,指那些长期跑输基准的股票。

接下来详细介绍这三类股票。

3/低流动性

在控制其他因素后,股票收益率会随着流动性的减少而增加。也就是说,如果愿意承担流动性风险的话,市场会给予流动性溢价。Amihud (2002)、Pástor and Stambaugh (2003) 对此都有表述。例如 Pástor and Stambaugh (2003) 按照流动性风险将股票分成 10 组,在控制其他因素后(市场、市值、价值和动量),组合平均收益率随着流动性风险上升。

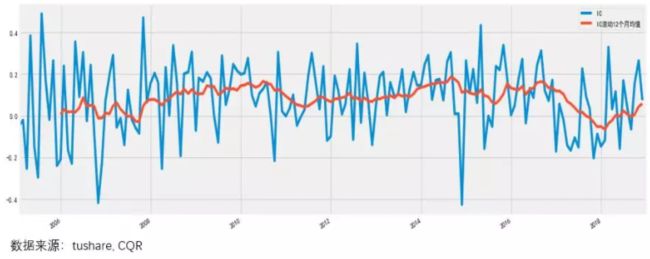

在国内市场,流动性一个相当不错的因子。参考 Amihud (2002) 计算 ILLIQ 指标,分子为日度收益率绝对值,分母为成交额,再取 21 日均值。ILLIQ 可以理解为单位成交额对应的涨跌,用来衡量股票的流动水平,其值越小流动性越好。下图展示了 ILLIQ 月度 IC 序列和其滚动 12 月均值,整个样本来看,IC 均值为 0.08,具有较高的信息含量。

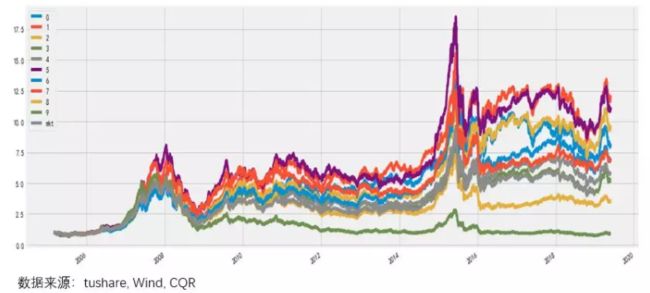

按照 ILLIQ 分为 10 组,每组市值加权,月度调仓,分组表现见下表(本文的实证中,在构造组合时,剔除 ST、一字涨停、新股和停牌股,均采用市值加权,月度调仓,不考虑任何交易成本)。可以看到流动性最差的第 10 组,年化收益高达 30.45%,远远高于市场组合和流动性最高的组合。由于其持续稳定和强劲的表现,完全可以将流动性视为一个阿尔法因子。尤其是资金量不大、交易频率较低和资金规模稳定时,配置该因子是一个不错的选择。

然而,低流动性的风险也不容小觑。统计每个 ILLIQ 分组股票在调仓日的平均成交量(下图)。可以看到,第 10 组股票成交非常稀薄。流动性低,冲击成本较高,超额收益看得到拿不着,策略容量具有天花板;如果资金不稳定,频繁流入或流出,导致交易频率较高,产品灵活性不高。因此,很多投资机构将流动性视为一个风险因子,在构造组合时将流动性极低的股票剔除。

为了让指数更具吸引力和交易性,中证指数在很多指数编制方案中都引入了流动性剔除规则,如下表所示的中证指数流动性剔除方案。

除了股票,其他资产也会有相应的流动性剔除方案。在交易商品期货时,一般只能交易流动性最好的三个合约,且不能进入交割月;在交易所买卖债券时,没法剔除流动性,因为根本没有流动性;在交易 ETF 时,尽量选择同类产品中成交量最大的;在申购基金时,基金规模太小的就不要考虑了。

4/“18 禁” 股票

在确定股票池时,有一些公认的股票波动较大,在购买时要规避。这类股票在指数编制时需要剔除,基金合同中也明令禁投。鉴于其如此不受待见,将其命名为 “18 禁”股。常见的禁投股有三种:次新股、风险警示股和待退市股。

4.1 次新股

次新股即上市时间较短的股票,不同机构定义不一样,一般不会超过一年。次新股由于具备高弹性、高波动、无套牢盘、无解禁压力以及高送转等预期,容易受到资金的追捧,风险较高。目前可以查到两个次新股指数:wind 次新股指数(884189.WI)和深次新股指数(399678.SZ)。

深次新股指数和中证500指数的走势如下。可以看到,虽然没有大幅跑输中证500,但次新股指数波动明显更大,风险调整后收益更小。

4.2 风险警示股

1998 年 4 月 22 日,沪深交易所宣布对财务状况(或其它状况)出现异常的股票交易进行特别处理(special treatment),即被 ST。其中异常主要指两种情况:一是上市公司经审计两个会计年度的净利润均为负值;二是上市公司最近一个会计年度经审计的每股净资产低于股票面值。

风险警示股往往会面临较多风险,包括暂停上市或退市风险,停牌导致流动性丧失,大涨大跌带来剧烈波动等。

为了直观认识 ST 股票的收益波动特征,可以简单编制一个 ST 板块指数。具体方案为,根据每日在市的风险警示股票,计算其平均收益率,即为 ST 板块收益率。从该指数的长期走势来看,能远远跑赢中证500指数;然而,其累计超额收益并不明显,性价比不高。ST 股票长期能有亮眼表现,一个很大的因素是因为其壳价值(见《量化壳价值》);由于近几年借壳和重大资产重组的规范,以及退市制度的完善,壳价值效应慢慢消失,ST 股票阴暗邪恶的一面也展现了出来。

在构造组合时候,除了剔除在市的风险警示股外,还要尽可能避免持有的股票被戴帽。一般来说 ,年报披露后,如果满足戴帽条件,很快就会被 ST,给组合带来风险。所以需要提前预测哪些股票可能会被列入风险警示股,也将其列入黑名单,避免踩雷。

具体来说,在交易日 T,取股票的上一年年报净利润(若年报未披露,则用年报业绩快报填充;若无快报,用年报业绩预告填充),以及上上年的净利润。若两年均为负,则将该股票列入黑名单。

4.3 待退市股

上市公司如果没有能力摘掉风险警示的帽子,就得暂停上市,直接面临退市风险。决定退市的股票恢复交易后,往往会面临一连串的跌停,是一颗大地雷。这类股票需要重点监控并回避。

5/负向 α 股票

长期大概率跑输大盘的股票,即定义为具有负向阿尔法,可以在构造投资组合时事先剔除。根据经验,有以下四类负向阿尔法股票,即:

1. 从量价交易特征上看,具有高短期动量、高换手率和高波动的个股,即投机股;

2. 从公司基本面上来看,估值又高盈利又差的个股,即低性价比股;

3. 从会计准则来看,进行盈余操纵或财务操纵的股票;

4. 从事件驱动角度看,发生持续负向风险事件,如股东减持。

下面分别介绍这几类负向 α 股票。

5.1 投机股

投机股一般具有三个特征:高短期动量、高换手率和高波动率。

大量实证显示股票价格具有短期反转,中期动量和长期反转的规律。在 A 股市场,以最近一个月为窗口计算收益率的反转效应更加明显,即前期跌幅较多的股票,接下来可能会绝地反击;前期涨幅较多的股票,接下来会有回调压力。

按照一个月动量因子(最近一个月收益率)分成 10 组,每组累计收益如下。可以看到,各组单调性比较明显,区分度较高;短期动量最高的第 10 组明显跑得很差,远远差于市场。

再来看看换手率。还记得那个活到 18 岁就卒的申万活跃股指数吗?其每年收益和市场收益对比见下图。根据其编制规则,每周选取换手率最高的 100 支股票,直到编不下去。专家们都喜欢让投资者关注换手率高的个股,长期来看的下场就是亏得一分不剩。

类似的,按一个月平均换手率将 A 股分为 10 组,可以看到高换手率的股票,大幅跑输 wind 全 A 指数。

接下来看看高波动股票。根据经典理论,高风险(高 beta,高波动率)获得高收益。然而,已经有大量论文发现并非这样,低波动的股票比高波动股票能带来更高的风险调整后收益,即低风险异象(low risk anomaly;关于低风险异象的详细剖析,请参考因子动物园的三篇文章:《“茴”字有三种写法,低风险异象因子呢?》、《您一定想了解的低风险异象》、《低风险异象靠谱吗?》)。

利用 Fame and French (1993) 三因子模型残差计算个股的异质波动率,然后按照一个月特质波动率将股票分成 10 组,下图展示了每组的累计收益。和短期动量和换手率一样,高波动就像一摊绝望的死水,市场没有给予一点风险补偿(更多异质波动率的研究见《异质波动率能否提供增量定价信息》)

从上面的分析可以看出,具有高短期动量、高换手率和高波动率的个股,大概率上不是好东西。这些股票符合学术上说的“lottery like”股票,受到市场的追捧,价格往往被高估,导致较低的预期收益率。在筛选股票之前,可以将这些投机股扔掉,以获得更优的池子。

5.2 低性价比股

从基本面的角度,可以试图定义“低性价比”的股票。

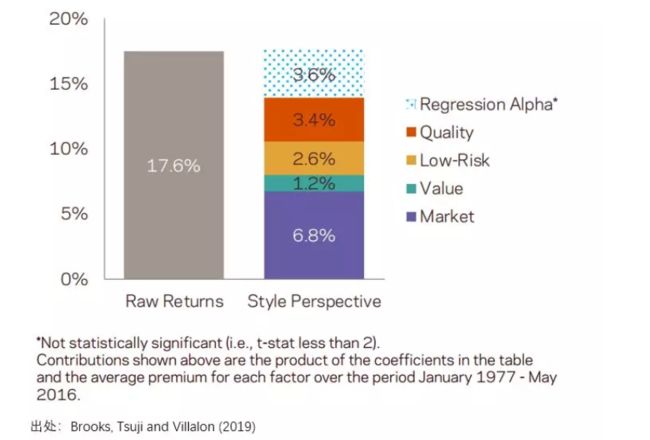

首先,看看 AQR 在对巴菲特的业绩进行的归因分析。从 1997 年到 2016 年,巴菲特年化收益 17.6%,其中 6.8% 来自于市场 beta,3.4% 来自于公司质量,1.2% 来自于估值因子,2.6% 来自于低波动因子,剩余的可以归因于巴菲特个人的眼光和能力。

在解释巴菲特的成功因素时,绕不开价值和质量。在巴菲特的投资哲学里,基本面良好,估值又低的股票,性价比最高。相反,可以定义低性价比股票,即估值高,基本面又差,一点都不划算。

衡量公司价值常用相对估值法,如指标 PB、PE、PS 和 PCF 等,其中 BM(PB)是最常见最深入人心的估值指标,自从 Fame and French (1993) 提出三因子模型之后,BM 就成为了价值度量的代言。公司质量从基本面的角度出发,如盈利能力、盈利质量、成长能力、财务安全和公司治理等,更多关于公司质量的讨论,可以参考 Hsu, Kalesnik, and Kose (2019)。

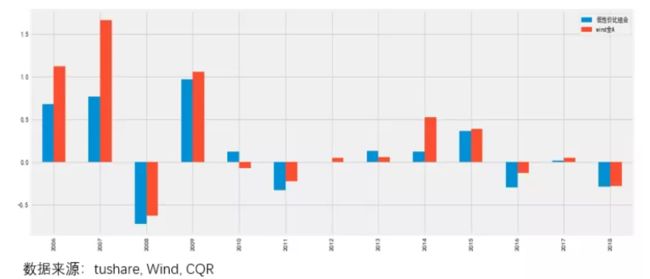

选择 BM 作为估值因子并等分为 5 组,选择 Piotroski (2000) 的 F-Score 作为公司质量因子分为 3 组,然后进行交叉,得到 15 个组合(关于 F-Score 的解读和其在 A 股上的实证请参考《加强版反转》)。下图展示了低性价比组合和市场组合每年收益率对比,以及 15 个组合的业绩指标。可以看到,那些基本面差劲估值又高的股票,最后的归宿都不怎样,组合表现业绩十分糟糕,遇到了一定要绕道而行。

5.3 盈余和财务操纵

今年以来,业绩暴雷事件一串接着一串,关于财务操纵和造假的研究也越来越多,例如:

曹春晓 (2019a). 财务造假启示录:财务质量因子研究. 申万宏源.

刘晨明,李如娟,许向真 (2019). 财务造假的特征与识别 —— 一个评分模型的建立. 天风证券.

吴先兴,张欣慰 (2019). 量化排雷指南 —— 从问询函和财务异常说起. 天风证券.

学术界对于盈余操纵最著名的研究之一要数 Beneish (1999) 提出的 M-Score;Beneish, Lee, and Nichols (2013) 后续对该模型进行了样本外检验。M-Score 本质上是一个基于财报数据的统计学模型,它可以在美股上很好的甄别出进行了盈余操纵的公司。

对于 A 股来说,初步的实证显示,虽然 M-Score 中选择的会计学指标有很强的业务含义,然而直接照搬 M-Score 的效果有限。作为一个 Probit Regression 统计模型,M-Score 中指标的参数是针对美股的数据学出来的,且其输入参数对于 A 股盈余操纵的有效性存在先验是否合理的问题。此外,由于美国并没有采用国际会计准则,而是采用了美国会计准则,因此也会造成模型适用性的问题。但无论如何,M-Score 的思路值得学习。

关于 M-Score 的更多介绍,请参考《盈余操纵与股票回报》。

5.4 负向事件股

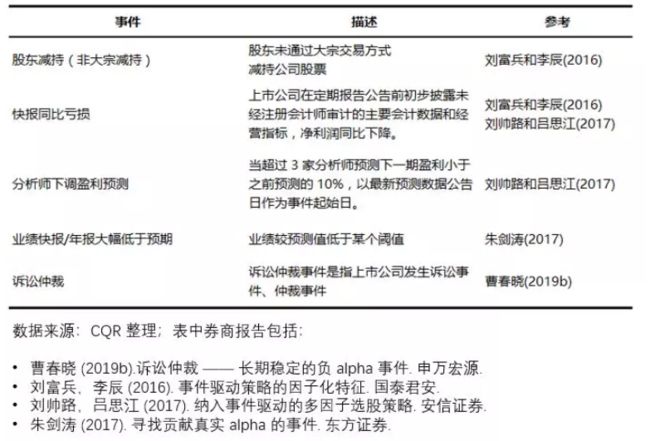

好事不出门,坏事传千里。那些遭到负面事件严重影响的股票,需要小心。

需要注意的是,负面事件比较多样,并非所有的事件都会对股价带来持续的压力。有些事件是短期风险事件,市场反应较快,股价承压有限,如企业违规事项;只有那些长期持续的风险事件,才会纳入考虑。

具体哪些是持续的负向事件,可以通过事件驱动的框架进行研究,下表整理了一些常见的负向事件。

以股东减持(非大宗减持)为例,根据刘富兵和李辰 (2016) 的研究(下图),该事件公告日后 20 个交易日累计异常收益为 -0.51%,t 值为 -7.67,显著小于 0,而且具有持续性。

6/结语

本篇报告围绕“如何规避烂股票”这一主题,介绍了黑名单的三类来源。首先,流动性低的股票,虽然能获得风险溢价,但是潜在的交易成本也不能忽略,对于换手频繁和规模较大的资金,需要绕道而行。其次,无论是新股、风险警示股还是待退市股票,虽然存在潜在的巨大收益,但是承担的波动也不小,放入投资组合并不划算,碰到退市的股票就不妙了。最后,那些长期具有显著负向阿尔法的股票,包括投机股、低性价比股、财务操纵以及负面事件股,除非能低成本灵活地卖空,否则最好不要碰。

本文旨在对如何规避烂股票进行概要性的介绍。虽然行文中加入了不少实证,但也难言面面俱到,对某些方面的阐述不够深刻。在后续的研究中,我们会在国内外已有研究的基础上,进一步针对 A 股展开财务操纵和造假方面的实证研究。

参考文献

Amihud, Y. (2002). Illiquidity and stock returns: cross-section and time-series effects. Journal of financial markets, Vol. 5(1), 31 – 56.

Beneish, M. D. (1999). The detection of earnings manipulation. Financial Analysts Journal, Vol. 55(5), 24 – 26.

Beneish, M. D., C. M. C. Lee, and D. C. Nichols (2013). Earnings manipulation and expected returns. Financial Analysts Journal, Vol. 69(2), 57 – 82.

Brooks, J., S. Tsuji, and D. Villalon (2019). Superstar investors. The Journal of Investing, forthcoming.

Hsu, J. C., V. Kalesnik, and E. Kose (2018). What is quality? Financial Analysts Journal, Vol. 75(2), 44 – 61.

Fama, E. F. and K. R. French (1993). Common Risk Factors in the Returns on Stocks and Bonds.Journal of Financial Economics, Vol. 33(1), 3 – 56.

Pástor, Ľ. and R. F. Stambaugh (2003). Liquidity risk and expected stock returns. Journal of Political economy, Vol. 111(3), 642 – 685.

Piotroski, J. D. (2000). Value investing: The use of historical financial statement information to separate winners from losers. Journal of Accounting Research, Vol. 38, 1 – 52.

免责声明:文章内容不可视为投资意见。市场有风险,入市需谨慎。

推荐阅读:

| 量化交易 | 期货模拟交易 | python量化交易 | 股票数据 | 量化交易策略 | 机器学习算法 |

| 多因子选股 | 双均线策略 | 网格交易法 | 海龟交易法 | 跨期套利 | 行业轮动 | 指数增强 |

| 跨品种套利 | 日内交易 | 机器学习算法 | 做市商交易 | 集合竞价选股 | 量化实盘 |