python——金融商品收益率GARCH 模型构建(GARCH 模型)

一、GARCH简介

GARCH模型是Bollerslev在1986年提出来的,全称为广义自回归条件异方差模型,Generalized Autoregressive Conditionally Heteroskedastic Models - GARCH(p,q),是ARCH模型的扩展。GARCH模型认为时间序列每个时间点变量的波动率是最近p个时间点残差平方的线性组合,与最近q个时间点变量波动率的线性组合加起来得到。即GARCH模型的条件方差不仅是滞后残差平方的线性函数,还是滞后条件方差的线性函数,因而GARCH模型适合在计算量不大时,方便地描述高阶的ARCH过程,具有更大的适用性。模型的最终结果表示形式为:

其中ωt, 为白噪音,否则模型将是非平稳的。GARCH模型的估计与ARCH模型类似,具体推导过程参见计量经济学相关书籍。在实际应用中,GARCH(1,1)和GARCH(2,1)一般可以满足对自回归条件异方差的描述。下面使用Python对GARCH(1,1)模型进行模拟和估计。

二、读取数据

选取云南白药(000538)

Date

2020-06-22 -0.005435

2020-06-23 0.022186

2020-06-24 0.006308

2020-06-29 0.002869

2020-06-30 -0.006251

Name: Close, dtype: float64

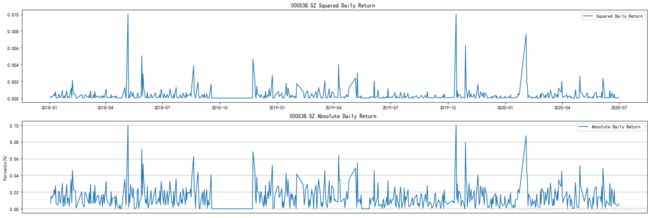

三、绘制000538.SZ 收益率平方序列图

如图所示,大致可观察出收益率序列存在着很明显的波动聚集的现象。因此可初步判断出000538.SZ 收益率序列存在着 ARCH 效应。

四、000538.SZ 序列自相关性

LB检验输出结果:

Out[10]: 1.4317159591174947e-136

检验的p 值明显小于 0.05 ,拒绝000538.SZ收益率序列是白噪声,即无自相关的原假设,即原序列(000538.SZ收益率序列)存在ARCH 效应。

五、000538.SZ 收益率 GARCH 模型构建

接下来是以20181月1日-2020年6月30云南白药(000538)的收益率为研究对象,建立GARCH模型。模型构建步骤为:

1、导入 arch 包中的 arch_model 模块,设定模型;

2、arch_model!默认建立 GARCH(1,1) 模型;

3、估计参数;

4、update 盼 freq=O 表示不输出中间结果;

5、只输出最终结果。

结果输出为:

Optimization terminated successfully. (Exit mode 0)

Current function value: -1578.3210128752269

Iterations: 10

Function evaluations: 76

Gradient evaluations: 6

六、查看结果

Constant Mean - GARCH Model Results

Dep. Variable: Close R-squared: -0.001

Mean Model: Constant Mean Adj. R-squared: -0.001

Vol Model: GARCH Log-Likelihood: 1578.32

Distribution: Standardized Student’s t AIC: -3146.64

Method: Maximum Likelihood BIC: -3124.65

No. Observations: 601

Date: Mon, Dec 07 2020 Df Residuals: 596

Time: 19:49:50 Df Model: 5

Mean Model

coef std err t P>|t| 95.0% Conf. Int.

mu -4.9107e-04 8.928e-04 -0.550 0.582 [-2.241e-03,1.259e-03]

Volatility Model

=============================================================================

coef std err t P>|t| 95.0% Conf. Int.

omega 1.7721e-04 8.150e-04 0.217 0.828 [-1.420e-03,1.775e-03]

alpha[1] 0.0553 0.137 0.403 0.687 [ -0.213, 0.324]

beta[1] 0.4475 2.259 0.198 0.843 [ -3.980, 4.875]

Distribution

========================================================================

coef std err t P>|t| 95.0% Conf. Int.

nu 5.3168 13.388 0.397 0.691 [-20.924, 31.557]

========================================================================

Covariance estimator: robust

根据函数的返回值,模型结果为:

000538.SZRett=-0.00049107+εt

其中:

εt=σtut

σt2=0.00017721+0.0553ε2t-1+0.4475σ2t-1

七、运行代码

#云南白药(000538)

import time

import datetime

import pandas_datareader as web

import pandas as pd

stock=input("輸入股票代號=====> ")

stockfile=stock+".SZ"

#from pandas_datareader import data as web

write=pd.ExcelWriter('D:/stock.xlsx')

starttime=time.perf_counter()

start = datetime.datetime(2018,1,1)

end =datetime.datetime(2020,6,30)

df=web.DataReader(stockfile,'yahoo',start,end)

df.to_excel(write,'stock')

write.save()

SZ=pd.read_excel('D:/stock.xlsx')

df=web.DataReader(stockfile,'yahoo',start,end)

# ********************************************************************

SZindex = df

SZindex.index=pd. to_datetime(SZindex.index)

Close = SZindex.Close

SZiRet = (Close - Close.shift(1)) / Close.shift(1)

SZiRet.tail()

# ********************************************************************

import matplotlib

import matplotlib.pyplot as plt

import numpy as np

%matplotlib inline

plt.rcParams['font.sans-serif'] = [u'SimHei']

plt.rcParams['axes.unicode_minus'] = False

# ********************************************************************

SQSZiRet = SZiRet**2

ABSSZiRet = np.abs(SZiRet)

fig = plt.figure(figsize=(24, 8))

ax = fig.add_subplot(2, 1, 1)

ax.plot(SQSZiRet, label='Squared Dai1y Return')

plt.title(stockfile + ' Squared Dai1y Return ')

ax.legend();

ax2 = fig.add_subplot(2, 1, 2)

ax2.set_xticks(range(0, len(Close.index), 22))

ax2.set_xticklabels(Close.index[::22],rotation=60)

plt.plot(ABSSZiRet,label = 'Abso1ute Dai1y Return ')

plt.ylabel(' Percents(%) ')

plt.title(stockfile + ' Abso1ute Dai1y Return ')

plt.grid(True,axis = 'both')

plt.legend()

plt.show()

# ********************************************************************

from statsmodels.tsa import stattools

from statsmodels.stats.diagnostic import acorr_ljungbox

LjungBox = stattools.q_stat(stattools.acf \

(SQSZiRet[1:13]),len(SZiRet))

LjungBox

LjungBox[1][-1]

# ********************************************************************

#导入 arch 包中的 arch_model 模块

from arch import arch_model

#设定模型

#arch_model!默认建立 GARCH(1,1) 模型

am = arch_model(SZiRet) #估计参数

#update 盼 freq=0 表示不输出中间结果, #只输出最终结果

model = am.fit(update_freq = 0)

# ********************************************************************

#拟合399001.SZ数据

SZiRet = SZiRet.sort_index()

SZiRet =SZiRet.dropna()

am = arch_model(SZiRet,p=1,o=0,q=1,dist='StudentsT')

model = am.fit(update_freq=0)

print(model.summary())

# ********************************************************************