量化交易奇才大卫·哈丁的投资之路

大卫·哈丁小档案

哈丁1962年出生于英国的牛津郡。1982年,他获得剑桥大学圣凯瑟琳学院理论物理学学士学位。

大学毕业后,他进入著名券商伍德·麦肯兹公司(Wood Mackenzie)工作,不久后对期货产生浓厚兴趣,进入万丰华莱士期货公司(Matthey & Wallace)成为一名大宗商品交易员。1985年,他又跳槽至英国第一家专门从事管理期货策略的对冲基金Sabre Fund Management。在这里哈丁开始将自己所学到的物理知识运用到设计交易模型上。

1987年,他遇到了米歇尔·亚当(Michael Adam)和马丁·卢埃克(Martin Lueck),并与他们一起创建了AHL对冲基金。这只基金同样是一只管理期货基金,由于业绩优秀很快得到业界认可。1989年,曼氏集团(Man Group)购买了AHL 51%的股权,1994年,曼氏买下了整个公司并将其打造为集团的旗舰品牌。这时,哈丁已成为曼氏集团量化研究部门的主管。1996年,哈丁离开曼氏。据媒体报道,哈丁离开曼氏的原因是该公司缺乏对研究的重视以及官僚主义情绪严重。1997年,哈丁创建温顿资本。

2010年,哈丁被《阿尔法》杂志评为全世界最有影响力的50位对冲基金人士之一。同时在2010年度《星期日泰晤士报》的英国富豪排行榜中,他以4.3亿英镑的身家位居第158位。

哈丁称得上是一个不折不扣的工作狂。工作之外,他还喜欢朋克音乐、散步以及阅读经济史书籍。

大卫·哈丁 ——程序化交易奇才

元盛资产(Winton Capital)的创始人David Harding先生近期接受了对冲基金行业知名媒体Institutional Investor’s Alpha杂志的专访,作为传统投资方法的变革者,David Harding先生使用科学研究方法开创了量化投资系统,并在期货投资领域取得了巨大的成功。

访谈中Harding先生袒露了许多创立之初不为所知的历程,同时阐述了元盛一直秉承的投资理念--将现代的计算机技术应用到投资领域确实会产生价值。让我们一同分享。

作为Winton Capital的创始人,David Harding掌管着世界上最大、最成功的期货管理基金,早已名利双收。但他的成功之路并不平坦。David认为自己是个叛逆的人:80年代在剑桥大学学习理论物理时,他的穿衣风格是朋克摇滚式的,还染着粉红色的头发;在投身资产管理界后,从公司制度到投资理念,也和市场“正统”背离:竭力证明计算机交易策略将会极为成功。

今年53岁的Harding选择在70年代中期在期货市场开始了自己的投资生涯,这一领域直至80年代还是投资界的“荒蛮之地”,甚少被专业投资人涉猎。David最先预见了计算机将在金融投资中大展拳脚--计算机在发现市场失效并从中赚钱中拥有先天的优势。

在英国公司Wood Mackenzie和Sabre基金管理公司短暂工作后,1987年,David与Michael Adam、Martin Lueck合作成立了期货基金--AHL。这个看起来有些古怪的公司名字来自于三个创始人名字的缩写A:Adam, H:Harding,L:Lueck。2年后,他们将51%AHL的股份出让给了现在的英仕曼集团(Man Group)。

AHL持续优秀的业绩表现让Man集团获利颇丰,对AHL的收购被证明是一场非常成功的交易,然而David却并不开心。他曾踌躇满志的想将计算机交易策略拓展到期货之外的市场,这一提议却没有得到Man Group董事会的支持。David Harding在1996年黯然离开一手创立的AHL。

此后的故事大家更熟悉一些,David Harding用200万美金作为启动资金创立了Winton Capital,坚守他深信的投资理念--数学算法和计算机交易可以持续地产生正收益。有了几年的优异收益后,投资者蜂拥而至。

如今Winton管理着超过250亿美元的资产,拥有超过300名雇员,其中包括140名拥有研究生以上学历的软件工程师、数据工程师和科研人员。投资业绩更是夺目:成立17年中旗舰基金只有2年收益为负,年化收益近15%/年。

虽然比几乎任何人都更努力地推动了期货管理产品的“阳光化”,但David Harding并不太喜欢给他打上“CTA”这个标签--他更想将公司发展成为多元化的资产管理公司。

公司刚刚在纽约设立了新的办公室,预计在全球还要再设立四处。同时元盛资产也在投资领域中“开疆拓土”:除了进行期货投资的旗舰基金以外,更新增了做多股票的long-only基金。

尽管投资领域有所不同,但元盛产品线始终秉承“对于使用科学研究方法持续研发量化投资模型、并不断修正优化直至完美的坚持”。

1、你是如何从期货市场起步的?

Harding:我从剑桥毕业后就在一家英国券商WoodMackenzie的债券部门工作。几个月后,美国之外的第一家期货交易所--伦敦国际金融期货交易所开张。我有幸从此在交易所当助手。这就是我在欧洲金融期货市场的起点。

我在那里整天画各种图表。我的那些老板都来自社会的上层阶级,但交易员都是些伦敦贫民区的聪明小子。一个剑桥大学物理学的毕业生在他们之中显得十分特别,也很受到欢迎。我当时一边画着图表,一边想象着当交易员需要时给他们做时间序列的傅里叶分析。那是一个相当男性化的环境,女孩子很少。

2、AHL是怎么创立的?

Harding:我结识了Michael Adam和Martin Lueck,开始在Adam的家族企业--一家主要进行原糖经纪的Brockham证券工作。Adam家族用一套交易系统管理特定商品的资金:其中既包括咖啡、糖等轻工业品,也包括铝、铜、锌等原料。这些期货市场在英国自古就有。Adam家族在这些市场上也有着多年的交易经验。然而,直到80年代早期到中期,Michael Adam才尝试去优化Brockham的交易系统,使用计算机完成全部交易和估值工作。根据我以往在伦敦的工作经验,我知道Michael和Martin的水准明显高于业界水平--Michael从一开始就坚持使用个人电脑,并独自写下了所有的程序。

我们不仅能用科学的方法严格测试了Brockham证券过往积累的,以及我在期货交易所产生的那些交易想法,还能向人们展示我们的测试结果,用这种独具吸引力的方式展示我们精湛的技术。换句话说,我们很擅长营销。从很早开始,大家就对我们这种复杂的算法赞赏有加。这也是我们在1987年创立公司后迅速成功的原因:我们在那个时代算得上高科技公司。人们很快便意识到,我们所从事的事业新颖而有趣,投入资金供我们管理。

3、为什么要把AHL的股份卖给Man集团?

Harding:我们在2年时间内迅速成长,雇佣了25名员工,5次变换办公地址,在80年代末取得了网络公司一般的成功。到了第3年,我们发生了亏损。对于对冲基金来说,亏损的后果极其严重。由于亏损巨大,我与Michael Adam的关系也变得有些紧张。一方面,他承担了所有软件方面的工作,这个企业也是他父亲一手创办;另一方面,我寻求变革,不断尝试新的领域。因此,我们的关系开始僵化。当Man集团找到我们并表示愿意收购51%的股份时,他们也很惊讶,我们居然那么迫切地想要接受条件,放弃控制权。但是他们可能没有意识到的是,当时我跟Michael Adam分歧太大,谁都没有控制权。

4、你们从什么时候开始觉得你们的交易系统可以应用到其他市场?

Harding:我们的公司一直在壮大,盈利可观。这让我确信,并不在于市场会持续产生趋势,而是将现代的计算机技术应用到投资领域确实会产生价值。于是我对Man的董事会提出,希望研究我在伦敦交易所一直从事的量化工作:搭建更快的交易系统,应用于股票、宏观经济、期权,还有很多其他东西。董事会同意了我的提议。我于是组建了一个庞大的研究团队,基于我开发的能有效回测和运行交易系统的软件,用各种最前沿的技术研究金融市场。要是当时这些真的实现了,我们的公司会比现在更庞大也更成功,因为期间很多科学家、数学家们确实在这些领域的研究上成功了。但是事实并非如此。尽管我们拥有很多资源,很多时间,但不论是Man集团还是AHL,都没有真正地为市场带来其他量化投资的方法。

5、这是为什么呢?

Harding:出现了一些问题。我们在80年代后期开发的套利系统,到了1992年汇率机制崩坏的时候全部失灵。这让我在Man的同事面前颜面尽失。AHL和Man的同事们也没有我那样的研究热情。我在Man只有孤军奋战,把自己看成救世英雄一样。他们可能认为我很蠢。其实我也觉得他们不完全是错的。我追求的实际上特别简单,就是用计算机在资本市场上去完成一些很有意思的事情。投资本身就充斥着各种数字,逻辑性很强;如果用计算机去处理这些数字,过去20年的投资管理实践必然能提供一些启示。这很明显对不对?

但是每个人都不愿承认我刚刚提到的这一点,原因在于“有效市场”这个理论。这个理论的缺陷并不在于理论本身;它在评估中期的期权方面完全合理。但是这个适用于评估中期期权的理论,在人类历史中一个最复杂的领域,被当成了一个普适的事实。

6、你认为人们接受这个理论的原因是什么?

Harding:事实证明,市场有效、没有人能打败市场的理论,即便可以论证,也很难实现。所有那些尝试过并且失败了的人都会很自然地认为这个战胜这个理论是不可能的。我们能够不断扩大并盈利的其中一个原因,就在于我们与市场的主流不同。从某种意义上来说,这对于投资银行或者投资管理公司来说并不光彩。你宣扬这种异类的想法,就成为了局外人。期货管理基金在对冲基金的世界中从来就默默无闻,直到2008年才开始名声鹊起。

7、Winton在早期是什么样的情况?

Harding:我们在1997年年初建立了公司,花了一年的时间将我们的软件系统改进得更为精简。连我们自己都很惊讶,当我们将系统分解,系统可以比在AHL的时候简单那么多。不过这还是原有的系统,没有包括股票、高频交易等等。我自己也没有想到,最基本的趋势跟踪系统其实很容易改造。我们在AHL的时候做得相当复杂。后来我们发现很多复杂的东西虽然有用,但是并不必要。于是1997年,我离开AHL不到一年,我们就开始发行了自己的期货基金。我们的起步并不快。我们募集到1000万美元花了一年多的时间。那一年(1998年)我们的收益超过了50%,开始吸引投资者的注意。事实上,我感到有些失望。我本以为有了Man的经历,我能成为一个潜力新星。但吸引投资比我想象的要困难得多。

8、为什么这么困难呢?

Harding:我觉得一部分是因为我的心态。我当时过得相当痛苦。我是一个单身父亲,很多事情让位于照顾孩子--当然这是应该的。同时我已有了足够所的钱,没有必要再去为钱而做什么。你可能也知道,相比美国人,英国的中产阶级在财富对于一个人的重要性上更为模棱两可。

Winton 创设初期,运营能力的形成和人员组建的过程都比较慢。以现在的眼光看来,这未尝不是一件好事:如果发展得太快,可能在很早期就犯下无法修正的错误。慢下来的好处是能为将来构建一个更强大的平台。但放在当时,我确实很焦虑、沮丧,非常痛苦。我明确知道应该做哪些才能建立优秀的投资系统,但却无法实现,因为缺乏资源,在离开AHL后一时间我还没有获得市场的认同。

9、但是一切都是值得的。

Harding:我确实在过去25年的投资生涯中取得了非常高的回报。收益率是衡量投资本质好坏的一个指标,而我的收益率很高。一种解释是我足够聪明,当然,这种说法我很喜欢。但是另一种解释是我从事了一个正确的行业。想象一下,如果当时我加入电子元器件分销行业,很有可能收益率只有2%。巴菲特说,“在一个差劲的领域做一名优秀的基金经理,不如在一个优秀的领域做一名差劲的基金经理。”我想,在过去25年里我一直是一个伟大领域中一名普通的基金经理。

在超过30年的投资生涯中,Harding先生亲身经历了那些金融史上的“黑暗时刻”:1987年道指一天暴跌20%以上的“黑色星期一”,1998年美国长期资本公司爆仓破产,2000年互联网泡沫的破灭,2007年美国次贷危机……

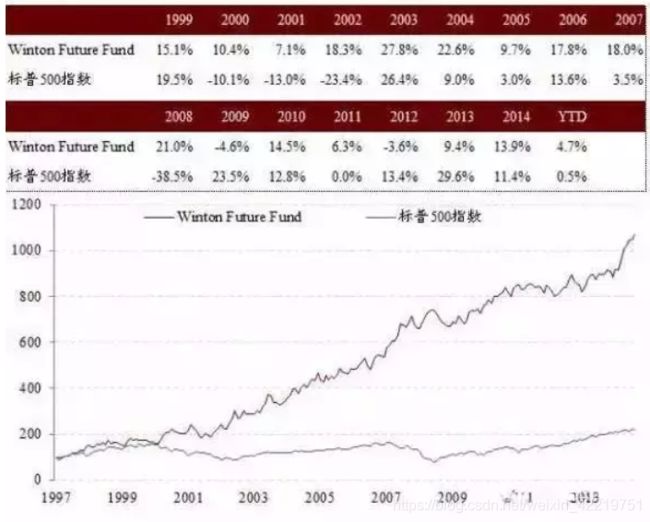

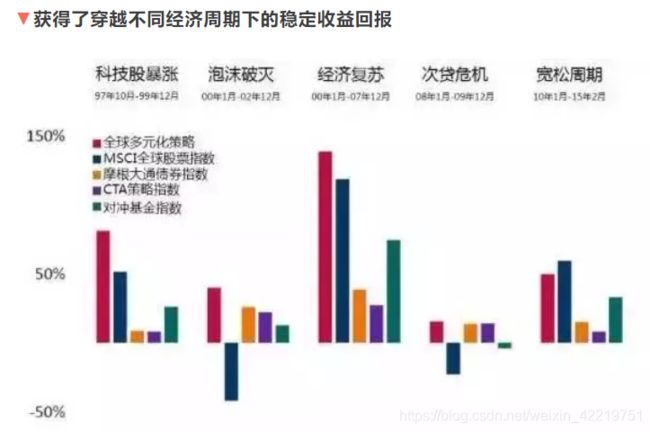

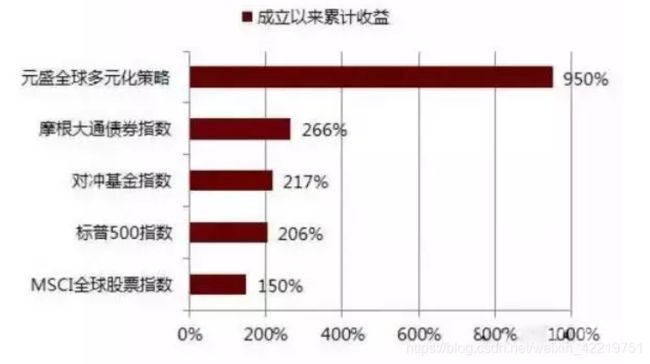

这些极端事件可以说是检验量化交易系统稳定性的最佳指标,Winton则以优异的业绩表现较上了满意的答卷。元盛境外旗舰基金——Winton Future Fund,自1997年至今,扣费后年收益超过14%,波动性仅有16.2%,仅有2年录得负收益,且都控制在-5%以内。这一业绩表现优于绝大多数大类资产表现。

▼元盛境外旗舰基金Winton Future Fund历史业绩表现

来源:搜狐,中信海外投顾,投资说

拓展阅读:

1.一个量化策略师的自白(好文强烈推荐)

2.市面上经典的量化交易策略都在这里了!(源码)

3.期货/股票数据大全查询(历史/实时/Tick/财务等)

4.干货| 量化金融经典理论、重要模型、发展简史大全

5.从量化到高频交易,不可不读的五本书

6.高频交易四大派系大揭秘