多重共线性检验-方差膨胀系数(VIF)-相关系数(机器学习)sklearn

文章目录

- 多重共线性检验-方差膨胀系数(VIF)

-

- 1、原理:

- 2、多重共线性:

- 3、检验方法:

-

- 方差膨胀系数(VIF):

- 相关性检验:

- 4、代码测试

-

- 4.1 导入相关库

- 4.2准备数据

- 4.3计算膨胀因子

- 4.4计算相关系数

- 4.5分割测试集

- 4.6模型选择

- 4.7AUC值

- 4.8模型调整

-

- 4.8.1删除 账户资金

- 4.8.2删除 累计交易佣金

- 5、总结

多重共线性检验-方差膨胀系数(VIF)

1、原理:

方差膨胀系数是衡量多元线性回归模型中多重共线性严重程度的一种度量。

它表示回归系数估计量的方差与假设自变量间不线性相关时方差相比的比值。

2、多重共线性:

是指各特征之间存在线性相关关系,即一个特征可以是其他一个或几个特征的线性组合。如果存在多重共线性,求损失函数时矩阵会不可逆,导致求出结果会与实际不同,有所偏差。

例如:

x1=[1,2,3,4,5]

x2=[2,4,6,8,10]

x3=[2,3,4,5,6]

# x2=x1*2

# x3=x1+1

上述x2,x3都和x1成线性关系,这会进行回归时,影响系数的准确性,说白了就是多个特征存在线性关系,数据冗余,但不完全是,所以要将成线性关系的特征进行降维

3、检验方法:

方差膨胀系数(VIF):

通常情况下,当VIF<10,说明不存在多重共线性;当10<=VIF<100,存在较强的多重共线性,当VIF>=100,存在严重多重共线性

# 导入计算膨胀因子的库

from statsmodels.stats.outliers_influence import variance_inflation_factor

# get_loc(i) 返回对应列名所在的索引

vif=[variance_inflation_factor(x.values,x.columns.get_loc(i)) for i in x.columns]

list(zip(list(range(1,21)),vif))

相关性检验:

这个就不举例子,很容易的

import pandas as pd

data=pd.DataFrame([[3,4],[4,5],[1,2]])

data.corr()

4、代码测试

说明:由于只是介绍多重相关性,所以建模的参数都为默认,只是基本结构

4.1 导入相关库

# 画图

import seaborn as sns

# 制作数据集

from sklearn.datasets import make_blobs

# VIF膨胀因子

from statsmodels.stats.outliers_influence import variance_inflation_factor

# 分割数据集

from sklearn.model_selection import train_test_split

# 逻辑回归

from sklearn.linear_model import LogisticRegression

# AUC和准确度

from sklearn.metrics import accuracy_score

from sklearn.metrics import roc_auc_score

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

4.2准备数据

data=pd.read_excel('股票客户流失'.xlsx)

# 提取特征矩阵和标签

x=data.drop(columns=['是否流失'])

y=data['是否流失']

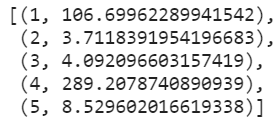

4.3计算膨胀因子

vif=[variance_inflation_factor(x.values,x.columns.get_loc(i)) for i in x.columns]

list(zip(list(range(1,21)),vif))

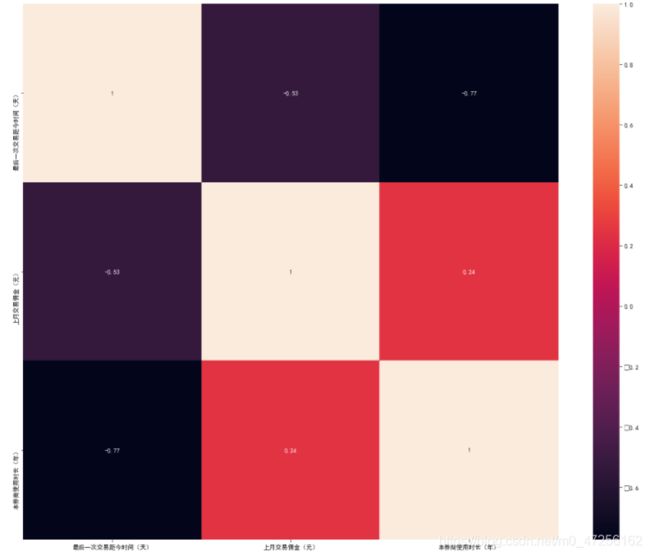

4.4计算相关系数

x.corr()

# 可以画出热力图进行展示

plt.subplots(figsize=(20,16))

ax=sns.heatmap(x.corr(),vmax=1,square=True,annot=True)

4.5分割测试集

x_train,x_test,y_train,y_test=train_test_split(x,

y,test_size=0.2,

random_state=2021

)

4.6模型选择

clf=LogisticRegression(max_iter=300)

clf.fit(x_train,y_train)

y_pred=clf.predict(x_test)

accuracy_score(y_test,y_pred)

![]()

4.7AUC值

roc_auc_score(y_test,clf.predict_proba(x_test)[:,1])

![]()

4.8模型调整

由上述VIF值可以看出 累计交易佣金和账户资金有较强的多重相关性,所以考虑删除二者中的某个特征进行建模,我们分别删除两个特征进行对比

4.8.1删除 账户资金

x=x.drop(columns=['账户资金(元)'])

x=pd.DataFrame(x)

y=y

vif=[variance_inflation_factor(x.values,x.columns.get_loc(i)) for i in x.columns]

vif

![]()

x_train,x_test,y_train,y_test=train_test_split(x,y,test_size=0.2,random_state=2021)

clf=LogisticRegression(max_iter=300)

clf.fit(x_train,y_train)

y_pred=clf.predict(x_test)

accuracy_score(y_test,y_pred)

roc_auc_score(y_test,clf.predict_proba(x_test)[:,1])

![]()

4.8.2删除 累计交易佣金

x=x.drop(columns=['累计交易佣金(元)'])

x=pd.DataFrame(x)

y=y

vif=[variance_inflation_factor(x.values,x.columns.get_loc(i)) for i in x.columns]

vif

![]()

x_train,x_test,y_train,y_test=train_test_split(x,y,test_size=0.2,random_state=2021)

clf=LogisticRegression(max_iter=300)

clf.fit(x_train,y_train)

y_pred=clf.predict(x_test)

accuracy_score(y_test,y_pred)

![]()

roc_auc_score(y_test,clf.predict_proba(x_test)[:,1])

![]()

5、总结

| Score | AUC面积 | |

|---|---|---|

| 原始特征 | 0.7806 | 0.8194 |

| 删除账户资金 | 0.7821 | 0.8149 |

| 删除累计交易佣金 | 0.7586 | 0.7272 |

- 我们可以看出当我们删除账户资金这列特征时,分数有所上升,而AUC值下降了一点,不过影响不大,那么删除了共线性的特征是对我们模型的准确性是有作用的

- 但是我们发现删除累计交易佣金这列特征时,准确性反倒有所下降,这是为什么?不是删除共线性的特征对模型有帮助吗,这时我们就会想可能是累计交易佣金这列特征所包含的信息较多,贸然删除的化,可能会导致模型拟合不足(欠拟合)

- 而账户资金和累计交易时相关的,可以理解为账户资金的信息依靠累计交易,类似于数学里面的子集这种(不过这种理解是错误的),就是两列数据存在强烈的相关性,但累计交易佣金这列数据包含的数据相对于账户资金这列数据对模型的贡献比较高