据调查,90后56%的人没有储蓄,开始储蓄的人中,每月储蓄仅1389元;在借贷市场,有半壁江山被90后霸占——“手里就剩600块钱,转给女朋友520”、“能手机叫车不挤公交地铁”、“万一明天死了,起码保证今天的生活品质”,有人说这叫“自杀式消费”。有数据显示,2017年一线城市应届毕业生得平均月薪在6917元左右,而90后的平均负债已达月收入的18.5倍,即90后平均负债达18.5*6917=12.97万!12.97万!多么庞大的数据,90后真的这么穷吗?

真的穷!

这届年轻人大多出生1990年代,受过高等教育,外表光鲜亮丽,拿着不错的薪水,追逐中产的品味和生活方式,虽然已经工作好几年,但几乎没有积蓄可言。

从存款来分析,这届年轻人是真的穷!

蚂蚁金服和富达国际《中国养老前景调查报告》显示,中国年轻一代(35岁以下)人均收入6726元/月,月均支出4386元/月,收入8500以上达53%,其中56%的人没有储蓄,开始储蓄的人中,每月储蓄仅1389元。

没有存款算还好的,这届年轻人还负债!

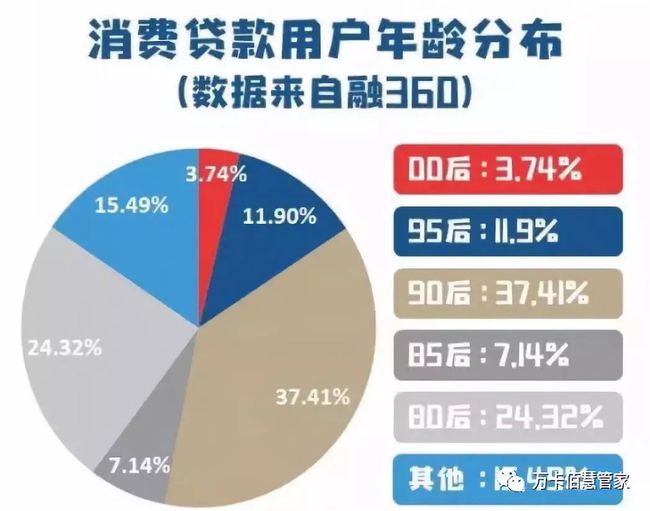

根据融360发布针对消费贷款使用情况调查显示,90后已经占据了消费贷款用户的半壁江山,90后与95后加起来的占比高达49.31%,排名第二的是80后,占比为31.46%。

撇开房贷、车贷的情况,贷款用于日常生活消费的群体竟占了50.17%,超过了五成。天猫品牌销售榜TOP50中,90后的用户群占比超过60%,“花明天的钱,圆今天的梦”已经成为90后的信条,据悉,1.7亿90后就有4500万人开通蚂蚁,也就是说每四个人就有一个人用花呗,花呗已经成为年轻人的破产姐妹:没钱的时候,它疯狂提示‘买吧买吧,我借钱给你’双十一的时候,花呗给用户疯狂提额,2017年每一个花呗用户平均提额2200元,也就是说在”双十一“当天,蚂蚁花呗至少给8000万用户追加了1760亿的信用额度,让他们产生一种幻觉:“我是很有钱的”,最后,双11过后都破产了。

而“品质生活”、“信用消费”、“中产消费方式”已经成为年轻人的共识,结果最后除了账单什么都没有剩下!

年轻人的钱都去哪了?

美林美银的一份报告显示,比起买房,这届年轻人更愿意把钱花在喜好上。81%的人愿意把钱花在旅行上,65%的人愿意出去吃饭,55%的人愿意健身。

吃饭|

64%青年选择小而精的餐馆,36%青年选择大而众的餐馆,还有91%的下午茶被年轻人承包了。

衣服美妆|

人均10380.6元,去年是9701.5元,同比增长了7%,其中美妆就占了59.96%。

恋爱经费|

年均6176.2元

旅游|

交通路费5032元,饮食吃饭4831元,住宿酒店3016元,人均12879元。

养宠物|

宠物订单占比:未婚年轻人占92%,已婚年轻人占8%。给宠物理发平均支出69元,月均宠物支出631.7元。

相比父辈的薪水,今天年轻人拿到的工资并不算低,只是生活消费水准与工资不匹配,才会造成穷的“假象”。

在传统的印象中,中国人非常爱存钱。很多经济学者说:“中国的储蓄率太高了,恨不得都高达50%以上了。”到90后这就不一样了。90后被认为是中国最不存钱的一代人,因为他们根本就没穷过。90后的父母是60、70后,他们基本都还没有退休,在财务状况上比较安全,能够给90后提供最大的支持和帮助。因此,有父母作为财务安全后盾的90后没有危机意识,也缺少对负债危险性的认识。

工作5年依然月光的叶一凡,月薪八千,单位提供公寓住宿。用他的话说,“我对穿没什么要求,最大爱好就是吃,剩下钱去旅行、健身。父母不要我一分钱,恨不得每月再给点,这样的日子挺潇洒的。”“买房么?”叶一凡摇头,“我不是个能吃苦的人,连星巴克都舍不得喝,活着有什么劲?我更受不了每天睁开眼睛就欠银行好几百万,被老板骂完辞职都不敢。”与70后、80后相比,90后是注重自我的一代人,对钱服务于人的理念理解得更加透彻。90后认为“能用钱解决的问题都不是问题”,关键是要享受当下。

《90后消费趋势数据分析》显示,90后最喜欢“懒人式消费”。“能手机叫车干嘛要挤公交地铁?当然是怎么方便怎么来,时间最重要。”“买菜这种事绝对不可能自己去买,拎到楼上多沉啊!生鲜APP送来顶多多花点运费。”每次都花点小钱图个方便,一个月下来,哪里存得住钱?除了为方便买单,90后还喜欢“奖励式消费”。“也不是没想过吃的家常一些,可一想到我工作这么累周末还加班,再不吃好喝好也太惨了。”“29岁生日,2开头的最后一年了,得给自己个礼物。”滴,1000块钱没了。

90后认为,附加值是必需品,再怎么穷,生活品质不能丢。

有数据显示,90后的负债已经达到月收入的18.5倍,在亚洲同龄人排名第一。如果按照平均工资6917元来算,90后的负债已达到12.79万元…有人说这叫:自杀式消费。据调查,办理了信用卡的年轻人有62.59%,办理了网贷的有58.16%,办理了借呗、微粒贷的有39.63%,办理了线下小额贷款的有24.49%,办理了银行消费贷款的有14.12%,办理了各类分期产品的有18.37%。

你消费了什么就代表了你是谁。

这一现象首先出现在美国。1960年代之前,被奢侈品装点地琳琅满目的商场,是只属于富人消费的特权领域。1980年代,美国一个新富阶层“单身女性主管”崛起,精英文化盛行,每个人都想让自己看起来属于上流社会,奢侈品销量暴增。

同期,这样的景象也在日本上演,被日本学者三浦展称为“第三消费社会”。当时,日本的经济进入高速增长期,人们消费的对象从生活必需品变为非必需的、让人感到开心的商品,也可以说是“从必需品变为必欲品”。

现在,轮到中国。从1978年起,40年来我国的GDP增长了224.9倍,而增幅最明显,增长曲线坡度最抖的那个区间,恰好是90后出生之后。

随着我国GDP的高速增长,可支配收入迅速增加,教育水平提升,结婚年龄推迟,90后步入社会开始就秉持精致生活的理念,敢于将更多的钱花在自己身上。

让90后掉进“消费陷阱”的另一原因是“网购”的盛行。

据统计显示,2017年双十一全网总销售额达2539.7亿元,全球消费者全天通过支付宝完成的支付总笔数达到14.8亿笔,比上年增长41%。“网购”让花钱变得更容易,打开手机,就是随时花钱的快乐。和去实体店买东西不同,网购更加自由。不论是上班还是下班,你都能“逛街”。不但如此,微博、抖音、小红书上,各大版块的明星网红还带你买买买。告诉你怎样穿搭,怎样护肤,天天种草,让你心痒难耐。

蚂蚁花呗《2017年中国年轻人消费生活报告》显示,月均消费1000元以下的中低消费人群,在使用蚂蚁花呗以后消费力瞬间提升了50%。以前花钱,眼睛能看得见,钱包瘪了真肉疼;现在花钱就是随意一滴,以至于有一种错觉——刷掉一万都没觉得是刷自己的钱。以前哪怕想买,但没钱,申请信用卡也麻烦;现在只要一刷手机,“大学生认证”“坏账不追究”等各种手段借给你钱,欲望即刻得到满足。越是满足自己的欲望,就越穷;越穷,就越要拼命工作来满足消费需求。这个完美的闭环形成了“消费陷阱”。

这就是你的收入越来越高,却还是没有存款甚至负债累累的终极原因。