从婴儿的咿呀学语,到中年的成家立业,不同的人生阶段有不同的特点。所以在保险配置上,理所应当也有差异化对待。

在之前《不同年龄阶段,如何做合适的保险规划?》的文章中,深蓝君详细分析了不同年龄段,在购买保险时候的侧重点。

今天我们就再通过几个方案设计,看看不同年龄段保险具体怎么买?具体内容如下:

1、四种儿童重疾险方案,哪种最合理?

2、老年人如何买保险,具体方案如何?

3、三口之家,如何进行保险规划?

一、儿童重疾险,到底怎么选?

虽然每个孩子都是家里的掌上明珠,但如果年收入 10 万的家庭,和年收入 50 万的家庭,同样为孩子购买了 6000 元的儿童重疾险,明显是不合适的。

买保险要结合自己的预算、身体条件、风险偏好来定,一定要适合自己才好。一般来讲,给孩子买保险无外乎:重疾险、意外险、医疗险。

在上述产品中,意外险和医疗险都是一年期的,所以就算买错也不会损失太大,但是重疾险很多都要缴费几十年,而且保费预算较多,所以今天我们只谈儿童重疾险的方案。

为了方便大家查看,深蓝君根据不同的预算,为大家整理出四套儿童重疾险方案,以 0 岁男孩为例:

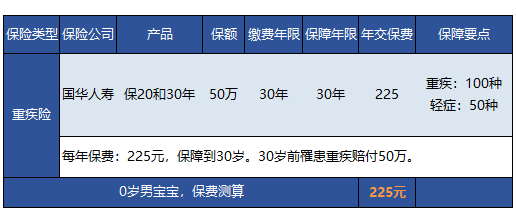

方案1:300 元预算内

如果家庭预算有限,或者大人的保险还没买,那么深蓝君强烈建议你为孩子购买一份定期消费型重疾险。

每年花两三百块钱,就可以获得 50 万保额,一次性锁定 30 年的保障,省下来的钱可以给大人购买保险。

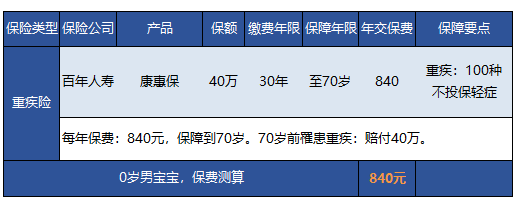

方案2:1000 元预算内

如果大家觉得保 30 年定期的有点短,那么可以选择方案二,选择保障到 70 岁的消费型重疾险,虽然预算又增加了几百,但是保障的时间更长了。

方案3:2000元预算内

方案就是长期和定期的组合,通过长短搭配,既拉长了保障时间,又在前 30 年把保额做得很高,而且预算也在合理范围之内。

上述三种方案我觉得都非常适合工薪家庭采用,我们以年收入 20 万为例,如果拿出 10% 的预算购买保险,也就 2 万元而已。上面三种方案保费支出不大,任何家庭都是能承担的起的。

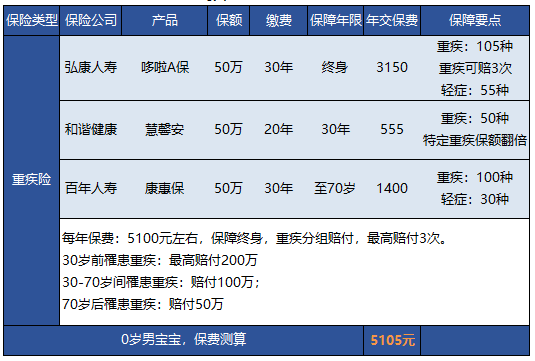

方案4:5000元预算

如果大家年收入在 20 万以上,或者愿意拿出更多的预算给孩子买重疾险,那么可以看看深蓝君整理出来的第4个方案:

每年的预算也就 5000 元左右,不仅保终身,而且重疾多次赔付。在 30 岁前只要罹患重疾,即可赔付 150 万。如果罹患白血病等特定重疾,则可以获得 200 万的赔偿。

通过上面的方案我们可以看出,只要自己稍微多做一点功课,其实给孩子买重疾险还是很简单的一件事。

上述的方案仅供大家参考,我们主要是学会这种投保思路,具体产品的选择还有很多,无论是多次赔付的产品,还是消费型的重疾险,都可以根据自己的需求灵活选择搭配。

如果宝宝生病住过院,或者不符合健康告知,深蓝君建议你可以线下投保有人工核保的重疾险。

或者我们也推荐过无需健康告知的重疾险,可以作为临时过渡方案,也可选择弘康健康一生 A+B,有智能核保的功能。

二、初入社会,如何买保险?

如果刚工作没几年,不仅衣食住行花费不小,如果抽空看个电影,或者参加一些社交活动,可能手头上的钱也剩下不多了。

这个阶段的特点就是身体好,但是预算不足,那应该如何购买保险呢?

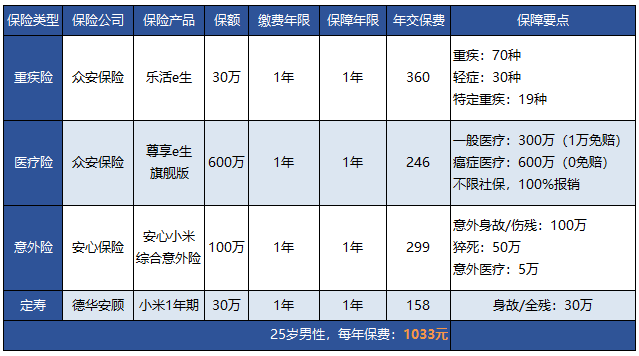

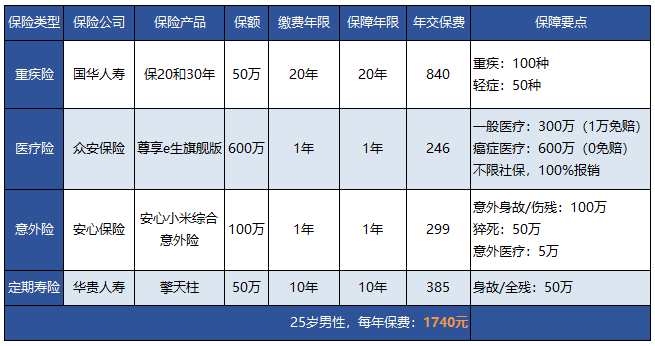

方案1:一年期短险合集

在这个方案中,每年只需要 1 千元左右,就能分别获得 30 万重疾险和寿险保障,100 万保额的意外,600 万保额的医疗险保障。

如果这样分开买比较麻烦,可以购买我们之前测评的尊享e生全保通,一张保单全都能保。

这个方案最大的优点就是保障足够,价格便宜。最大的缺点就是续保存在风险,毕竟一年期的短险存在停售的风险,而且身体条件变坏,可能就无法续保了。

方案二:长期险合集

在这个方案中,深蓝君对于重疾险和定期寿险,都是选择了长期保险。

重疾险保 20 年,定期寿险保 10 年,在保障时间内无论身体发生问题,还是产品停售都不受影响,因为是保证续保的。

通过上面的例子我们可以看出,20 - 30 岁的年轻人每年花费 1000 - 2000 元就能获得非常好的保障,等后续收入增长时,再加保也不失为一种经济实惠的选择。

如果重疾险不符合购买条件,可以试试弘康的健康一生 A+B,这款产品有智能核保的功能,可以立即获得核保结论。

期望大家能可以领会这种投保思路,其次不要过分纠结产品,每类产品我们都有不少测评,大家可以先看具体的文章,再来选择产品也不迟。

三、人到中年,如何买保险?

通过深蓝君的观察,很多人都是感受到了责任和压力,才会激发对保险的需求。比如宝宝的诞生,或者父母亲戚生病住院。

在国内30岁以后才开始买保险,是很普通常见的。今天我们以 30 岁,年收入 20 万家庭为例,看看应该进行保险规划?

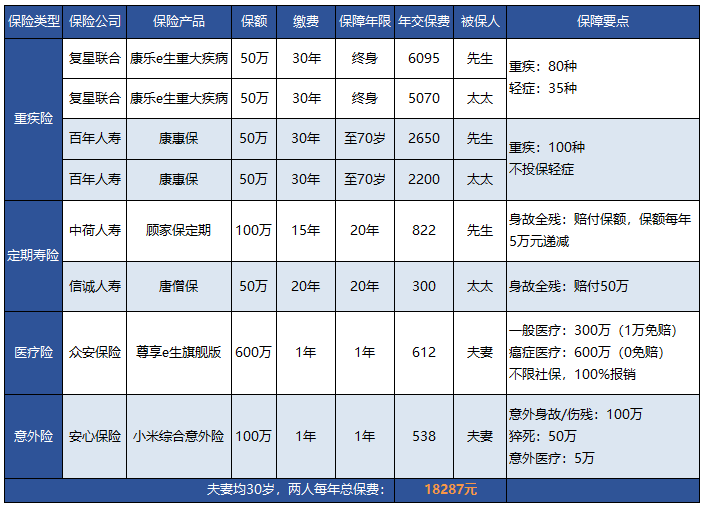

方案一:多次赔付方案

在这个方案中,夫妇双方都投保50万多次赔付重疾险,重疾最多赔付 3 次,含有寿险责任。定期寿险也是选择的长期险,如果不幸身故可以最高可获得 100 万 + 50 万赔付。

这种方案的优点是保终身,且为多次赔付,可能符合大多数人对重疾险的期望,整体保障中规中矩,没有明显的缺点。

方案二:

在这个方案中,我们的侧重点不在于多次赔付,而在于更高的保额,所以重疾险我们选择了两款消费型的重疾险,一款保终身,另外一款保到 70 岁。

这样搭配下来,同上面相同的预算,重疾险保额可以做到 100 万,也不失另外一种投保思路。

我们可以看出,只要搭配合理,通过 2 万元左右的预算,就可以给夫妇两人比较好的保障,涵盖重疾、定寿、医疗、意外等。

可能有的朋友会好奇,如果收入更高要如何搭配呢?深蓝君在《家庭年收入 50 万,应该如何买保险?》这篇文章中已经有详细的分析,有需要的朋友推荐阅读。

希望大家重点关注投保思路,而不要过分纠结具体选择哪款产品,如果重疾险不符合购买条件,可以试试弘康的健康一生 A+B,这款产品有智能核保的功能,可以立即获得核保结论。

四、为父母买保险,到底怎么选?

人上了年纪,体弱多病是自然规律,所以为 50 岁以上的父母买保险并不是很容易,甚至可以用很难来形容。

如果身体条件好,那么购买百万医疗险就是比较不错的选择;如果买不到医疗险,那么可以尝试投保防癌险。

在之前《五种保险方案分析,学会给父母买保险》的文章中,深蓝君已经做了比较深入的分析,目前来看这篇文章还没有过时。

下面我们以父母 60 岁为例,分别为两人配置了全面的保障,具体如下:

通过这个组合,大家可以清晰看到,不仅有报销类型的医疗保险,还有一次性给付的防癌险,父母两人每年的花费也并不是很高。

关于父母的保险配置方案,这里就不多说了,有兴趣的朋友建议阅读《五种保险方案对比分析,学会给父母买保险》的文章。

如果父母身体条件好,50 多岁还可以购买消费型重疾险的,这可能是一生中最后购买重疾险的机会,对老年重疾险或防癌险有需求的朋友,强烈阅读《对比 23 款老人防癌险后,我有话说!》这篇文章。

五、写在最后:

记得之前流行一句话:道理我都懂,却依然过不好这一生。很多朋友在后台跟深蓝君吐槽,你说的我都懂,可还是不知道如何投保.....

今天深蓝君就通过这些方案的搭配,来向大家提供几个经济实惠的方案。

随着市场竞争的多元化,越来越多简单便宜的保险被推向市场,我能做的就是对产品进行分析,并且告诉你。

希望这篇文章对你有用,也欢迎分享给其他有需要的亲朋好友,加油!