自区块链成为风口到今天为止,一直有一些雷声大却雨点小的尴尬。大家都知道区块链技术是未来的一个趋势,如阿里、百度、腾讯、Facebook等大型科技企业入场区块链行业,但好像除了比特币以外,并没有听到什么足够有影响力的杀手级应用场景。

而币圈中的小伙伴可能更为焦虑,虽然有不少大的金融机构入场,可他们看好的是区块链的底层技术,而非数字货币这一区块链产物。在熊市当道的市场环境下,“牛市还会不会再来”的疑问成为大部分币圈人心中挥之不去的一道阴影。

最近摩根大通创建自己的数字货币“摩根币”,入场区块链的消息无疑给我们打了一支强心针。一是因为摩根大通金融巨头的身份,在世界金融市场中有足够的“分量”,二则是这一次金融机构不仅仅认可了区块链技术,也同样认可了数字货币。

所以今天,小K君就给大家分析一下,为什么这些金融机构普遍看好区块链技术?摩根大通入场区块链,又是否会成为今年区块链行业由熊转牛的破局点?

1、不是数字货币的“数字货币”:JPM Coin

首先我们要了解,摩根大通具体做了件什么事?2月14日,摩根大通表示,他们正在研发自己的加密数字货币“JPM Coin”(摩根币),用于银行客户主要业务的即时结算。它的运行逻辑是这样的:

摩根币与美元进行1:1挂钩,即1摩根币=1美元。在摩根大通的信用背书下,任何拥有摩根币的用户,都可以在摩根大通这家银行中,换取与摩根币数量相等的美元。这是摩根币运行的前提。

当用户进行交易时,可以先将自己账户的美元兑换成等量的摩根币,然后再将这些摩根币通过其区块链网络与其他持有摩根币的用户进行交易,完成即时的交易记账,待交易完成后,用户可以将自己手里的摩根币兑换成相同数量的法币,从而完成整个交易流程。

JPM现在仅仅是一个原型,尚处于测试阶段,按照官方的说法,摩根币的这套运行逻辑将主要应用在三个方面:

1、大型企业客户间的国际支付实现全天实时结算。由于不同的机构交易截止时间和国家在不同系统上运行,电汇有时需要花费一天以上时间。

2、证券交易实现即时结算,有助于消除交易结算和支付间的时间间隔。

3、摩根币“代替”美元,对那些使用摩根大通资金服务业务的大型公司,摩根币将代替这些企业在全球子公司持有的美元。

从上面的这些信息,我们会发现其运行逻辑与瑞波币类似,而与美元1:1挂钩的做法又借鉴了稳定币USDT,所以实际意义来讲,摩根大通所谓的摩根币就是一个“稳定币+瑞波币”版本的数字货币。但又与USDT、瑞波币有所不同。

不同点在于:第一、摩根币有摩根大通这一中心化机构的信用背书;第二、摩根币只针对摩根大通的部分用户,在银行内部体系流通;第三、摩根币使用的是摩根大通内部自行开发的Quorum系统,这是一条联盟链。

而这三点不同所带来的结果就是,第一点和第三点令摩根币丧失了去中心化的数字货币基本特性,而第二点则限制了摩根币的流通范围。

所以,与其说摩根币是一个数字货币,不如说摩根币是,摩根大通以实现企业与企业之间资金流动更加便捷为目标的一种积分工具。而摩根大通实际所做的,就是研发一种有数字货币之名却无数字货币之实的JPM Coin。

2、为什么摩根大通看好区块链技术?

那摩根大通为什么要研发一个不是数字货币的数字货币?特别是官方人员还明确表示了“摩根大通计划邀请监管者,向他们解释摩根币的设计,并征求他们的意见反馈和批准”。

这句话的重点在于“批准”二字,既然摩根币实质上只是摩根大通内部的一种方便业务结算的积分工具,大可像国内金融机构的做法,将摩根币整成一种如Q币的积分工具,为什么摩根大通又这么在意“数字货币”的名头?

而且摩根大通也不是个例,金融机构普遍看好区块链技术的原因又是什么?下面小K君就给大家分析一下。

(1)金融科技对传统金融机构市场造成了巨大的冲击

其实金融机构积极拥抱区块链技术,也是受当前“金融科技对传统金融机构的市场份额逐渐蚕食”这一大环境影响。当年互联网技术兴起的时候,银行没有太过重视这个事,毕竟按美国的发展历程来看,我们大概率会进入一个“信用卡+现金支付”并存的时代。

这个时候的银行主要以B端业务为主。对大部分C端用户来说,银行是唯一的选择,因为不管是用现金、银行卡支付或者是存钱理财,最终都会回归到银行这一角色进行处理。

身为一个垄断角色,加上美国社会支付进程也没有向无现金社会转变的预兆,当时传统金融机构自然也不会意识到互联网技术的重要性。

直到金融科技的出现,改变了这套规则。早期金融科技的本质仅仅是银行的一个扩展渠道,将原本由银行提供的服务以更低的成本、更快速、更便利地触达C端用户。

但随着金融科技C端市场的不断扩大,用户的支付习惯向无现金支付转变,大量的资金不断向金融科技企业聚拢,这时候金融科技就不单单只情愿做银行的一个扩展渠道。

于是金融科技开始干起了原本银行的工作,不断地侵蚀传统金融机构市场,第三方支付抢占了传统金融机构的支付业务,各种理财类服务抢占了原本银行的活期资金,余额宝微信钱包抢占了银行散户的储蓄资金,各种消费信贷的业务开始抢占信用卡借贷市场,金融科技企业与传统金融机构全面开战,凡是传统金融跟C端有关的业务,都遭到了巨大的冲击。

当传统金融机构意识到互联网的重要性时,C端用户的掌控权早已不在他们的手中,而自建渠道的运营能力与这些科技金融企业相差较大,最终只能落败,退守B端市场。

但随着区块链这一新技术的出现,且数字货币的运行逻辑又与现在电子支付的逻辑大为不同,一旦数字货币被大众所接受,则会重构现在的C端市场,这就给了传统金融机构重新夺回C端市场的可能。

此外,目前随着C端市场逐渐饱和走向存量市场,科技金融与传统金融机构竞争B端市场是必然结果,科技金融对区块链技术的重视,也逼迫传统金融机构不得不重视。毕竟一旦基于区块链技术产生大的to B端的金融创新,传统机构由于技术没有跟上而失去了B端市场,最终就只能走向落寞。

(2)区块链技术赋能金融业务

摩根大通及其他金融机构应用区块链技术的第二个原因在于,区块链技术确实可以很好地为他们B端业务进行赋能。

我们要明白,数字货币本质上是一串代码,它在区块链网络中的传递只是一种单纯的信息传递,而电子支付的本质不仅仅有线上的信息传递还有线下的现金处理,这就意味着电子支付要通过繁琐的结算流程与复杂的交易网络。

与之相比,单纯的信息传递肯定会更为高效,快速,这是区块链技术能为金融业务赋能的原因。摩根币给出的这三个应用场景(跨境支付、证券交易、企业资金管理)则更好地说明了这一点。

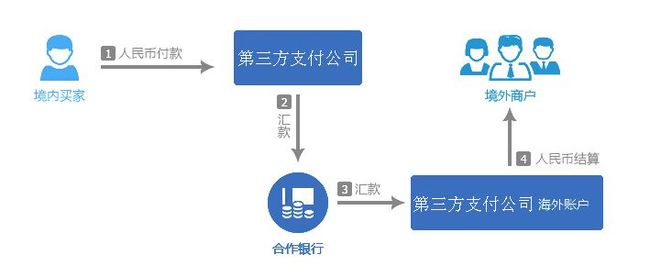

先说跨境支付,一个国内用户在跨境电商服务平台下单,他的资金必须由国内的第三方平台通过国际Swift网络找到相应的合作银行,由这家银行确认信息后,将人民币转换成美元支付给国外的第三方支付平台,国外的第三方支付平台再将这笔资金交给境外卖家。

这个过程中,不仅资金经历了一个非常复杂的网络,每家金融机构内部还要通过一层层的审核流程。此外,不同的金融机构有交易时限,各自使用的系统也不同,这些结果共同致使跨境支付需要一天以上的时间进行结算。

而区块链技术则可以简化这个过程,国内的用户进行跨境转账,可以直接通过摩根大通的区块链网络与国外商家用摩根币进行交易,交易完成后,再将摩根币换成相应的美元,从而缩短交易结算时间。

证券交易场景与跨境支付的场景类似,机构投资者依靠电汇购买债券,同样需要通过一个复杂的网络进行资金结算。但对于投资者来说,面对一种投资商品,想要交易时的价格和实际电汇结算后的价格存在一个滑点,这是一个致命的问题。使用数字货币,通过区块链网络直接进行点对点的交易,则有助于消除交易结算和支付间的时间间隔,从而实现即时结算。

企业资金管理这一场景,应用区块链技术的逻辑则与上面两者有所不同,一方面摩根大通为很多公司处理受监管资金流,由于区块链技术的可追溯性、不可篡改性,将美元换成摩根币更有助于监管这些资金的流动历程。

另一方面,摩根大通将其B端用户资金换成摩根币,如果B端用户想要换其他银行进行合作,则必须经历摩根币兑换美元的过程,这一设定增加了提现门槛,有助于防止B端用户流失。

所以,对于金融机构来说,区块链技术确实有解决自己很多业务问题的使用场景。

(3)加密货币可能是一个新的增量市场

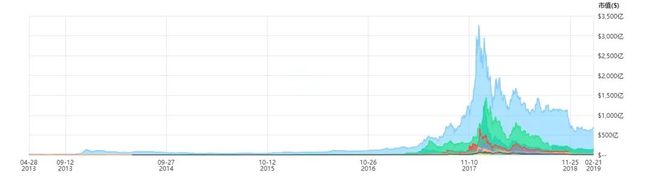

当然,除了上面的两点外,摩根大通入场的另一个原因在于,加密货币可能是一个新的增量金融市场。虽然场外有不少人在唱衰比特币,但是比特币的价格仍处于3500美元上下,加密货币当前的总市值为9387.2亿元,对比历来5年,加密货币市场的总市值依然属于螺旋式上升。

就阻碍加密货币市场扩大的政策原因来说,目前各国政府也是态度不一,虽然中国对加密货币市场明令禁止,但日本、韩国等国家却是积极拥抱的态度。

而美国,则随着STO、比特币ETF、Bakkt、以太坊期货、币股等加密货币衍生概念的出现,以及行业内的加密货币金融机构不断寻求监管,正使得整个市场从无序走向有序,未来随着行业发展、涌入的用户越来越多,可能加密货币市场会成为一个体量不小的投资市场。

这个市场对于摩根大通来说,未来可能会成为一个新的增长点。摩根币虽然现在仅是内部流通的一个积分,但未来绝不会局限于摩根大通内部,流通范围必然会扩大。

一旦加密货币市场未来表现出相当的前景,有一个“数字货币”名头的摩根币可以随时打通与比特币、以太坊等知名数字货币的价值关系,即摩根币可以在二级市场中兑换比特币,进而成为加密货币市场一份子。

所以对于摩根大通来说,数字货币的名头是必要的,因为这个“名头”是深入布局加密货币市场的一个锲子。综合来看,摩根大通看好区块链技术是多方因素共同造成的结果。

区块链的兴起影响了摩根大通的行为,摩根大通作为金融领域的头部玩家,他的行为也无疑会对区块链行业造成影响,最后,小K君说一下摩根大通做的这件事,可能会带来哪些影响。

3、摩根大通入场,会造成什么影响?

区块链的兴起影响了摩根大通的行为,摩根大通作为金融领域的头部玩家,他的行为也无疑会对区块链行业造成影响,最后,小K君说一下摩根大通做的这件事,可能会带来哪些影响。

在小K君看来,摩根大通入场,就短期而言,摩根币仅仅是内部流通的一种积分币,象征意义大于实际意义,但长期而言,则可能成为区块链行业落地的破局点。

到今天为止,有不少大企业都表示要布局区块链,却始终都不足以令人振奋。但这次摩根大通的入场却有所不同,一是摩根大通的影响力够大,世界500强中有80%是其B端用户,二是因为摩根大通的参与程度够深,敢将自己的摩根币定义为数字货币。

一旦摩根币有不错的市场反响,则会把企业自身的影响力带入到区块链行业之中,从而加速区块链行业落地进程。其影响力影响行业又分为两种情况:1、做大了整个区块链行业;2、带来了新的增量资金。

先说做大市场,就目前区块链技术而言,去中心化还有很多不成熟的地方,导致C端市场很难普及,这也是大众用户对区块链没有感知的原因。而对于各大金融机构的B端业务,目前没有一个有效的区块链模式样本供人参考,市场也并非完全验证其可行性,这里面很多风险因素令大企业不敢深入参与。

而摩根币一旦成功,市场上就有了一个成功样本,彼时不管是摩根大通的合作伙伴需要融入摩根区块链体系也好,或是摩根大通的竞争对手建立自己的区块链网络体系以抢占市场份额也罢,这都会让大批的B端用户涌入区块链行业,从而加速区块链基础设施的形成。

当区块链基础设施完善,进入区块链行业的金融机构足够多,且不同金融机构的数字货币可以价值互通,相互兑换时,则有可能绕过现在国际上传统的Swift结算网络,形成一个全新的区块链结算网络,进而对金融体系发起冲击。

再说增量资金的情况,不仅有摩根大通等银行机构入场区块链,其自身直接带来的增量资金,随着区块链市场份额的扩大,专业的创投机构带来大量资金也是必然情况。

此外,区块链技术与加密货币可以拆分开,但因为区块链技术与比特币之间的关系,币圈与链圈相互影响的情况一定会长久存在。当比特币价格上涨时,自然会有大量用户将目光聚焦于其背后的区块链技术。

而当区块链技术越来越普及时,大众对数字货币的认知也会提高,进而参与加密货币投资,增加市场深度。随着市场深度可以容纳投资机构的海量资金,投资机构又会带来新的增量资金,以此形成一个良性循环,共同推进区块链产业繁荣。

但反之,一旦摩根币是个失败的产品,以摩根大通的技术与资金实力,失败的原因很大程度是取决于市场因素,这就更说明了企业自身采用区块链技术变革的风险,其他B端企业再入场时也会思虑再三,这无疑提高了B端用户的入场成本,也会延长区块链行业的落地进度。

此外,摩根币成功后还可能带来一些其他不确定影响。

一则是随着大玩家,深度布局数字货币市场,短时间内会对现有的如USDT、GUSD等稳定币造成冲击,毕竟这些新银行数字货币都有自身企业的一个信用背书,而且也会抢占瑞波跨境支付的市场占有率,甚至使原本与瑞波合作的银行变成瑞波的对手。

二是当银行能够发行数字货币,虽然名义上摩根币与美元1:1挂钩,但银行可以把数字货币当成一种杠杆工具,进行超发,即银行储存的保证金,与所发行的数字货币的数量不是真实一一对应的关系。这一点上如果没有一个完善的机制进行监督,则很容易形成较大的经济泡沫。

所以总的来看,摩根大通这次进场有很大的积极意义,虽然还存在一些不确定影响,但因为其深度参与所带来的领头羊效应,可以将自己的企业影响力全面带到区块链行业中,加快区块链落地的进程,甚至构建一个全新的金融体系。