python深度学习之基于LSTM时间序列的股票价格预测

1.本文是一篇LSTM处理时间序列的案例

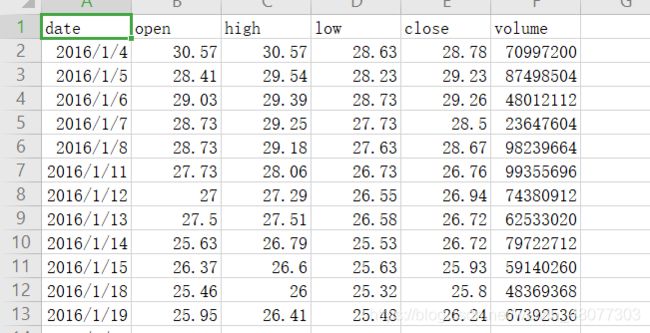

我们先来看看数据集,这里包含了一只股票的开盘价,最高价,最低价,收盘价,交易量的信息。

本文基于LSTM对收盘价(close)进行预测

2. 单维对单步的预测

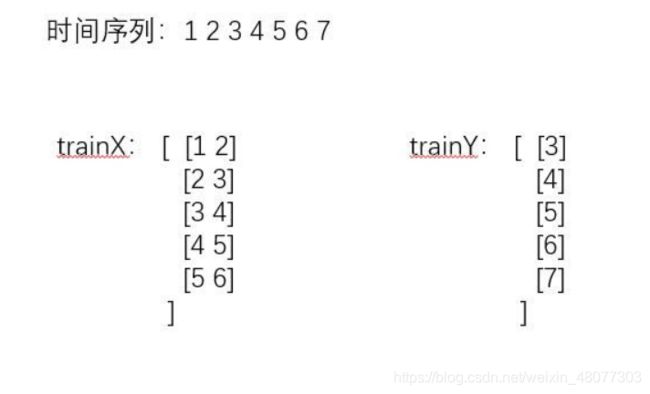

我们这是用前n天的数据预测第n+1天的数据。

单维单步的蛤含义如下图,利用2天的数据预测第三天的数据。

trainX的形状为(5,2),trainY的形状为(5,1)

3.导入所需要的数据

#关于lstm对时间序列数据的预测

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

import tensorflow as tf

from sklearn.preprocessing import StandardScaler

from tensorflow.keras import layers,Input,optimizers

#导入数据

data=pd.read_csv(r'C:\Users\Administrator\Desktop\lstm_data\zgpa_train.csv')#读取csv文件

df=pd.DataFrame(data,columns=['date','close'])#只取日期和收盘价两列

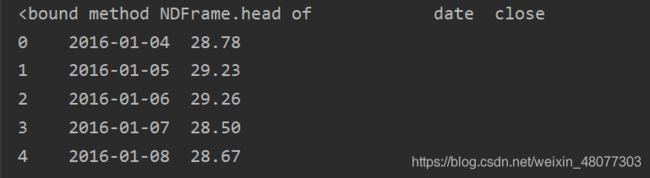

print(df.head)

数据如下:

图像如下:

4.数据标准化

这里我们采用标准化。这里会是一个二维的数组。

st=StandardScaler()

dataset_st=st.fit_transform(dataset.reshape(-1,1))

print("标准化",dataset_st)

生成数据如下:

5.创建时间序列的函数

lookback的含义是指你用前几天的数据来预测下一天的数据,例如lookback=2,则是用前2天的数据来预测第三天的数据。

def data_set(dataset,lookback):#创建时间序列数据样本

dataX,dataY=[],[]#初始化训练集和测试集的列表

for i in range(len(dataset)-lookback-1):

a=dataset[i:(i+lookback)]

dataX.append(a)

dataY.append(dataset[i+lookback])

return np.array(dataX),np.array(dataY)#转化为数组输出

6.划分测试集和测试集

\#划分训练集和测试集

train_size=int(len(dataset_st)*0.7)#百分之70训练集

test_size=len(dataset_st)-train_size#剩下的30的训练集

train,test=dataset_st[0:train_size],dataset_st[train_size:len(dataset_st)]#根据数量划分数据集

print(len(train))

print(len(test))

7.调用函数将数据集生成时间序列数据集

这里你可以设置lookback的大小1,2,3…

#根据划分的训练集测试集生成需要的时间序列样本数据

lookback=1

trainX,trainY=data_set(train,lookback)

testX,testY=data_set(test,lookback)

print('trianX:',trainX.shape,trainY.shape)

print(trainX)

8.建立LSTM的模型

这里我需要说明一下,我这里采用的是函数式构造流程,采用了2层lstm,1层全连接,1层dropout,最后连接了1层全连接预测。

LSTM的输入应该是 [samples, timesteps, features],我们采用Input函数最为数据输入的第一层,该函数将样本数据的维度作为大小,比如数据为(509,1,1)这里指含有509个样本数据,大小为1x1维,则input输入的参数即为1,1

#构建lstm模型,这里其实有个bug,可能是由于numpy的问题,这里的trainX是三维的(509,1,1),input不需要将样本数量输入,只需输入样本的维度(1,1)

input_shape=Input(shape=(trainX.shape[1],trainX.shape[2]))

lstm1=layers.LSTM(32,return_sequences=1)(input_shape)

print("lstm1:",lstm1.shape)

lstm2=layers.LSTM(64,return_sequences=0)(lstm1)

print("lstm2:",lstm2.shape)

dense1=layers.Dense(64,activation="relu")(lstm2)

print("dense:",dense1.shape)

dropout=layers.Dropout(rate=0.2)(dense1)

print("dropout:",dropout.shape)

ouput_shape=layers.Dense(1,activation="relu")(dropout)

lstm_model=tf.keras.Model(input_shape,ouput_shape)

lstm_model.compile(loss="mean_squared_error",optimizer="Adam",metrics=["mse"])#mse作为l损失函数,采用Adam作为寻优方式

history=lstm_model.fit(trainX,trainY,batch_size=32,epochs=10,validation_split=0.1,verbose=1)

lstm_model.summary()

9.做出预测,并进行反归一化,画出图像。

#预测测试集

predict_trainY=lstm_model.predict(trainX)

predict_testY=lstm_model.predict(testX)

#反标准化

#trainY=st.inverse_transform(predict_trainY)

testY_real=st.inverse_transform(testY)

testY_predict=st.inverse_transform(predict_testY)

#看一看数据形状

print("Y:",testY_predict,testY_predict.shape)

print("Y_real:",testY_real,testY_real.shape)

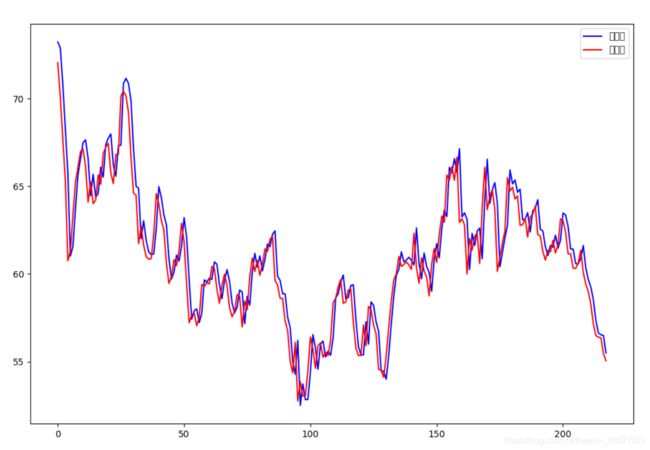

plt.figure(figsize=(12,8))

plt.plot(testY_predict,"b",label="预测值")

plt.plot(testY_real,"r",label="真实值")

plt.legend()

plt.show()

结果如下:其实会有一个问题,即预测滞后问题,可能是由于数据稳定性不够,后面做实验应该参考一些论文的解决方法。