国内基金市场,可以买到的基金有5000多支之多(这里还不计算货币基金,反正都差不多,现金管理用余额宝或者银行理财就好了)。

今天要选择是债券基金。还是想在中低风险的水平上,博取一个高于银行理财的收益。

其中债券型就有1000多支。对于普通的投资者,我们需要根据自己的投资目标,收益期望以及风险承受力,选择适合自己的5支左右即可。

成立时间很短的基金,不一定不好,但由于可以评估的历史数据相对少,我们直接忽略了。在加了筛选条件:成立时间>3年,得到563支债基;另外考虑的因素是基金规模,规模太小的基金,碰到一个重仓债券违约风险,容易清盘,所以我们再加一个条件:规模>5亿,得到153支。

还是太多对不对,这时候,专家们会告诉我们,“4433”原则,就是3年收益率在前25%,1年收益率在前25%,半年收益率在前33%,最近三个月收益率在前33%。这个原则是有道理的,也就是说中线看业绩不错,短线表现也可以,应该值得依赖。基金网站普遍不支持这个筛选,我自己用python实现了这样的功能。

按4433的原则,就只剩下如下8支债基了。

name_abbr code

0 易方达收益B 110008.fund

1 国投优化A/B 121012.fund

2 工银双利A 485111.fund

3 易方达收益A 110007.fund

4 工银双利B 485011.fund

5 鹏华产业债 206018.fund

6 鹏华丰泽 160618.fund

7 海富通纯债A 519061.fund

真的这么简单就可以买了吗?

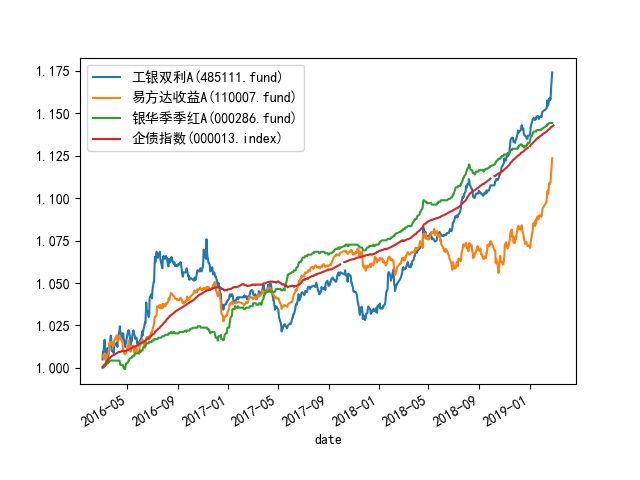

做一个简单的分析,债券指数000013是比较稳的,可以作为债基的一个benchmark。个人比较喜欢的“银华季季红”,大部分时间跑盈企债指数,且波动较小。而我们通过4433选出来的“工银双利”,“易方达收益A”大部分时间跑输企债指数,且波动很大,跑出了股票的感觉(简单看下这两支债基的持仓,就知道他们都大量持有可转债,股票市场向好的时候,转债收益会相对高得多)。

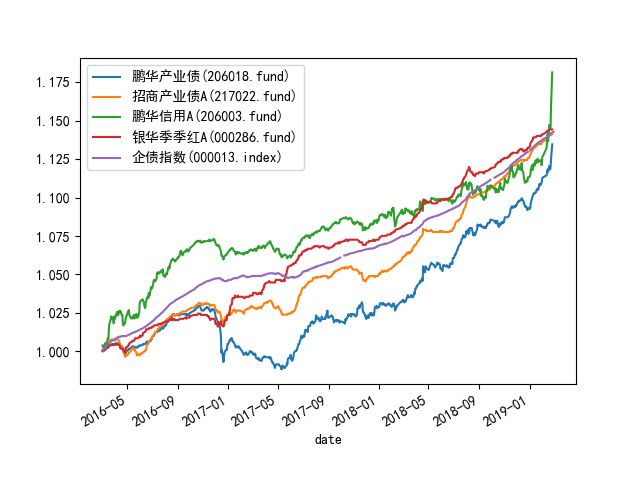

我们把可转债先去掉,只看纯债和普通债券基金。

name_abbr code sub_type

0 鹏华信用A 206003.fund 普通债券型

1 招商产业债A 217022.fund 普通债券型

2 鹏华产业债 206018.fund 普通债券型

3 鹏华丰泽 160618.fund 普通债券型

4 中欧兴利 001776.fund 纯债型

5 融通添利 161614.fund 普通债券型

6 招商信用 161713.fund 普通债券型

7 鑫元鸿利 000694.fund 纯债型

波动稳定了一些,不过还是看起来相对高波动的容易出来。

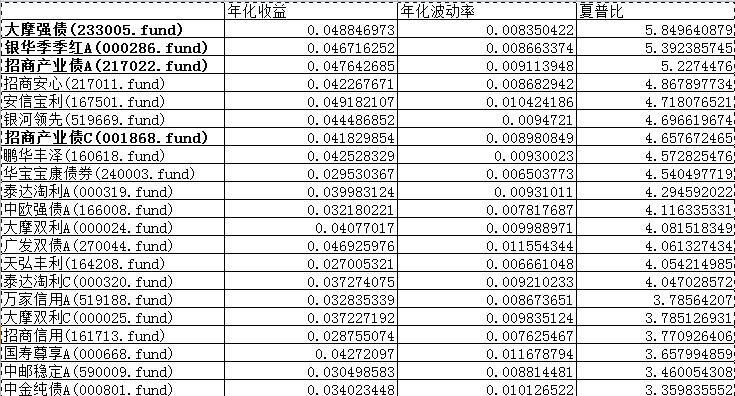

按“风险调整收益来看”,最直观的就是夏普比:单位风险的收益,不能只看收益,也不能只看风险。

三年期来看年化收益率:

鹏华产业债(206018.fund) 0.042717

招商产业债A(217022.fund) 0.047454

鹏华信用A(206003.fund) 0.053377

银华季季红A(000286.fund) 0.046531

企债指数(000013.index) 0.048679

只有鹏华信用A 5.3%跑赢企债指数4.8%。其次是银华季季红(4.65%),招商产业(4.74%)

但从夏普比来看,银华信用与招商产业远比另外两个高,也就是说另外两个波动太大了。

鹏华产业债(206018.fund) 2.264169

招商产业债A(217022.fund) 5.215830

鹏华信用A(206003.fund) 1.983958

银华季季红A(000286.fund) 5.380340

企债指数(000013.index) 13.616994

夏普比率代表投资人每多承担一分风险,可以拿到几分超额报酬,若夏普比率为 2,代表风险每增长风险每增长 1%,就换来 2% 的多余收益。

但风险收益还是有正比的相关关系,纯债的夏普比肯定高,但收益顶就在哪里,4%就到头了。如果是普通债券基金,则可以到5%,好的时候可能到8%等。所以计算夏普比,需要按分类计算,不要在总体大基金池子里就计算。

普通债券基金,按三年区间的夏普比来算,这些就是最好的了(纯债的夏普比更高,但收益普遍低过银行理财)。

投资是一门科学,用量化的理念,前沿的人工智能技术,践行科技金融。 魏佳斌,新浪网产品/技术总监,北京大学光华管理学院MBA,CFA、技术出身的产品总监。擅长Python,R做金融数量分析。 曾就职腾讯,百度,微软,新浪。对互联网商业模式,技术前沿有深度洞察。本文来自专栏:”AI量化投资理财“。公众号:ailabx,可接收最新最热的财富管理洞见。