《如何有效管理每一分钱》,这本书由日本整理狂人小山龙介和会计师山田真哉联合创作。

一个家庭生活管理达人,一个会计领域的资深人士,会写出怎样与众不同的作品呢?

相信很多人都怀有非同寻常的期待。

总的来说这本《如何有效管理每一分钱》对于了解商业财务有一定的作用,但对于家庭理财的建议还是有限的。

下面我们就进入正题,谈谈这本《如何有效管理每一分钱》中的会计方法对家庭财务管理的启发。

首先我们来分析一下,按照我们传统的记账模式,我们都记了什么?

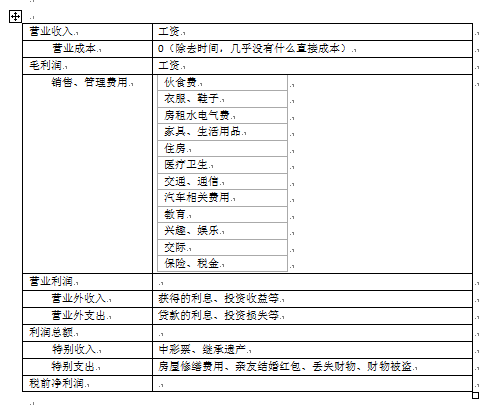

以一般的工薪阶层为例,基本上我们日常生活会按照两大项来记:收入和支出。但又以记支出为主,表现为财务的利润表。

基本的公式是:

营业收入-营业成本=毛利润

毛利润-销售、管理费用=营业利润

营业利润+营业外收入-营业外支出=利润总额

一般工薪族就是:工资-各项费用=营业利润

而缩减费用则马上可以提升利润。即节约下来的钱就是利润,即存下来的钱。

所以我们一般记账,都在记录各种支出项,它能让你清楚知道自己乱花了多少钱,也能告诉你该把费用压缩到一个怎样的范围,然后督促你存钱。

但是这种记账方法却十分难以坚持,一般一天记个两三笔还可以,一旦增加了购买次数和场所的变更,就显得复杂又麻烦,越较真的人越记不下去。一旦哪里少记了一笔,这种人就会无法忍受最终放弃。

另外,这种记账方法每天减一笔钱,只能看着有限的收入花在各种地方,却唯独不能是自己想要的地方就非常焦虑。尤其是有些月光族,发现自己辛辛苦苦记账,每月只能看到0利润的结果,就更加悲催。

所以如果要坚持这种记账方法,我们必须在权衡数字的准确性和获取准确性而话费的成本的基础上操作。很明显,每天记账的性价比太低,

所以第一,我们要大幅度减少记账的频率。

这里作者提供了三个法则,以供参考。

一、余额法则

钱包中的钱只管他剩了多少即可。

二、纸币法则

无视那些零头,将钱币的单位上升至元、十元、百元、千元甚至万元。

三、随意法则

想起来就算一算,你的各项存款、余额。

另外,作者提供了几个懒人妙招。

一、两个盒子,保存购物小票

这里有一个原则,就是不要将购物分为数码、衣物、日用品各种门类,只要分为必需和非必需即可。然后你就准备这样两个盒子,每天把购物小票扔进去。因为基本是按时间顺序扔的,所以也用不着整理。

如果不用盒子,你也可以用记账簿,信封口袋或者插针收纳器。

我觉得插针收纳器非常适合我这种懒人。就是火车票什么的不太好戳进去。

关于记账簿,作者有一个方法我觉得很妙。

他把购物款项分为各种门类,一个门类一列。然后这列的购物小票就从下往上贴。

比如说早餐,你第一天吃了蛋炒饭,5元钱,第二天吃了炒蛋饭,5元钱,那么第一张小票贴在伙食这一列下面,5元的位置,然后第二张则贴在5+5,10元的位置。这样每次打开马上就可以看到最高累积支出额了。非常便利。

二、制作浪费清单

基本就是把非必需里面的购物款项列成单子,一年的金额应该是相当震撼的。

然后,我们要改变记账的理念。

传统上我们总在工资总额上做减法,每天减一笔,减上几百笔,然后看年终还剩下多少。这种方法很容易让你陷入懊悔,又花了好多钱,要压缩开支。

《如何有效管理每一分钱》的作者则提倡要从“节流”记账,转为“开源”记账。体会钱一步步增多的过程。

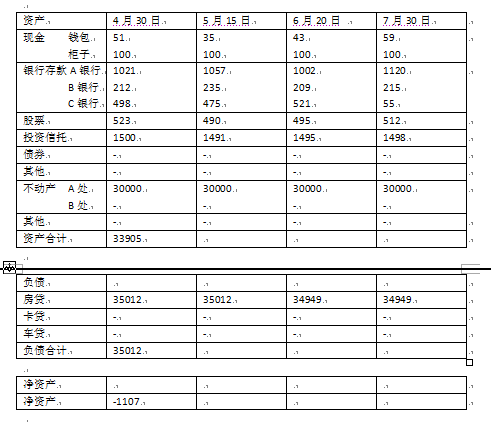

他放弃了家庭财务的利润表,转而制作家庭财务的资产负债表。

第一步,记录资产

现金、存款以及其他资产,以记录当日的价格为基准记录。

第二步,记录负债

写入各种贷款的余额。

第三步,计算净资产

资产总额-负债总额=净资产

这个公式最明显的效果就是让你减少负债。比起减少支出,减少负债是不是让你觉得舒服多了?如果你的负债项没有,不要紧,只要记住你现在有多少钱,一段时间之后有多少钱。增长了没有就可以了。

那么用这种方法,我们是不是可以记录每一笔花销了呢?当然不,我们还是要知道,现金都变成了什么;是因为买了什么,钱包里的钱变少了。关注定量信息的同时,定性信息也要知道,只有这样我们才能正确评估实际状况。

读到这里的同学要恭喜你,读到了重点位置。

是的,前面全部都是基于传统记账法的改良方案。但原理在下面。

上面我们说到一个公式:资产总额-负债总额=净资产

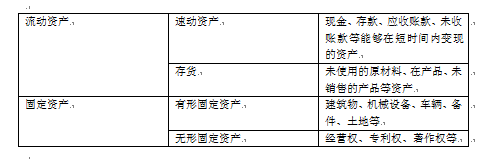

那么什么是你的资产呢?它包括流动资产和固定资产两方面。

我们普通人的有形固定资产,一个是房子,一个是车子。

而这些东西,随着使用年限其价值会递减,即折旧。

车子会折旧,一上路就贬值,这个我理解,可是房子难道不是增值的吗?

然而并不是。在会计思路下,只要两种东西是不会掉价的,那就是地球和艺术。

地球要毁灭都不知道是几几年了,所以一般认为地球的价值是不会变少的,即土地是不需要折旧的。但建筑物和土地是两码事,建设在土地上的房子过了一定的年限是需要拆掉重建的。因为随着时间的流逝它会出现各种问题而不能继续使用。但是房子还是相对保值的资产,土地的价值不会减少,所以不会归零。但是其他不动产以外的资产比如汽车、电脑等,只要超出使用年限,其价值便可以按照零来计算了。这在会计学里面叫零残值法则。

艺术也同样不属于折旧的范畴,虽然人们对于某个画家的评价下降会导致他的作品价值降低,但他的作品却不会单纯地因为时间的流逝而掉价。你看过哪副画因为太旧了所以贬值了吗?

我们经常听到有些人成了有钱人之后,就开始大肆买房买画,原因之一就是这两种东西不会随着时间的流逝而降价。

所以,我们在购买房子、车子等固定资产时一定要考虑他会折旧。

另外,要遵从“换购法则”:以将来出售为前提而购买固定资产,这种方法能能够帮你确保资产的流动性。

所以作者建议

1 买10年以后可以售出的公寓,并提出4点参考:一个,公寓市场比较大,容易售出;二,距离地铁等公共交通近;三,房龄不到5年;四,未来计划开发的区域,有望升值。

如果你还想知道更多,推荐阅读《绝不能买的“烂公寓”》。这本书是日本三井不动产集团员工写的,有不少内情。

2 在知名地段建房子。房屋的设计也要遵守“易于卖掉”的原则,尽量设计出能够满足大多数人需求的房子,例如停车场的大小。虽然你开的是小车,但建大一点总没有错。另外呢,土地上建造的房子,能省就省(不是偷工减料),因为资产价值很容易老化贬值。

另外,以电脑为例,换购原则同样适用。

那就是每年都买最新型的电脑,然后把旧电脑拿去卖了。

当然,想要在二手市场卖出高价需要注意:

1 选择热门机型,比如苹果PRO,现在看二手也仍然是很贵的机型

2 使用前要加上一层保护膜,以免弄脏电脑。

3 保管好附件、包装盒、保修卡、产品说明书

要买就买大家都愿意买的东西才是明智之举,

通常情况下,我们可以按照一下标准来判断是把某项资产做折旧处理,还是做折现处理。

但车子的情况并不一样。

村上龙有一本书《所有男人都是消耗品》,你知道他们追求的大多数东西,比如车子,对家庭财务而言,反而有着跟负债一样的作用。

一辆车一年的花销,除了油费,还有车库使用费,车辆年检费,保险费,税金等等。所有费用加起来远远超过车本身的市值。一个家庭花30万买车,其实是花了30万,买了远超30万的负债。所以,如果你买了车却不怎么用,那么即使会吃点小亏,还是马上卖掉的好。

就像《富爸爸、穷爸爸》里面说的,能够带来现金的东西都是资产,会夺走现金的所有东西都是负债。那么,将浪费时间的东西也都视为负债。

简单来说,《如何有效管理每一分钱》这本书还是围绕资产、负债、和投资在展开。

对于家庭财务来说,要做到

1 保持资产的流动性。

2 减少负债和成本。这些成本包括

这里机会成本尤为要注意,因为它是对机会假设后产生的假想的费用,所以不会伴随金钱而流失。

比如你要出国留学,留学的费用是30万,如果你不去留学,用这两年来工作,年薪是20万,那么你付出的成本应该是50万。因此你应该正确评估出国留学的选择到底如何。

3 复利投资,持续投资,长期投资

首先要明确,不存在低风险、高回报的投资,

如果你想短期内获取高利益,那么你就必需寻找高风险、高汇报的项目,自我投资也是如此。

所谓的投资,本质上是判断如何平衡时间与风险的关系。比如许多人都想成为有钱人,但是他们都没有考虑过想在什么时候真正成为有钱人。他们投资自己,但没有设定时间轴。所以他们也没有计算清楚,到底应该投入多少成本。他们不能平衡时间和风险之间的关系。

投资不分散,但资产要分散。以自我投资为例,你不能什么都学,你能够支付的学费是有限的,如果你参加的课程太多,首先,平摊的学费必然不多,报名的课程必然不怎么优质,学到的有限,每个项目投入的精力也有限,多也变成了少。而如果你专选一门课,划出一部分资金专门投入这个领域,你的所学必定深入很多。但是你不能将你拥有的所有资产(钱)都投入到学习中,就像一个企业不能把所有的钱投到研发中去,不然其他部门就要无以为继了。

以上就是今天的总结,希望对你有用。