对于互联网从业人员,总是会提到一个词——行业。我们总会讲起或听到关于行业的讨论——VR/AR行业是未来的风口,互联网+医疗是2016年最火热的互联网细分行业之一,互联网外卖行业的红利期已过去......

每一个互联网人都与行业紧密相关,作为产品经理更需要去分析行业。本文主要探讨行业分析方法,并结合一些案例进行分析。

一、当我们谈论行业分析的时候,我们在谈论什么?

当我们知道终点在哪里,才能更好地前行。行业分析也是如此。

当我们做行业分析的时候,我们想要获得什么?

对于互联网从业者来讲,通过做本行业的行业分析,可以发现本行业的风险与机会,能够更好地去做战略规划与决策,调整产品策略;通过做一些其他行业的行业分析,可以发现一些好的模式,可能是商业模式,也可能是推广模式,也可能是用户增长方法。通过做行业分析,也可以辅助我们做职业规划。

二、行业分析方法介绍

行业分析方法有很多:PEST分析、波特五力分析、产业价值链、BCG矩阵分析和麦肯锡三层面法等等。本文主要介绍PEST分析、波特无力分析和产业价值链分析这三种方法。

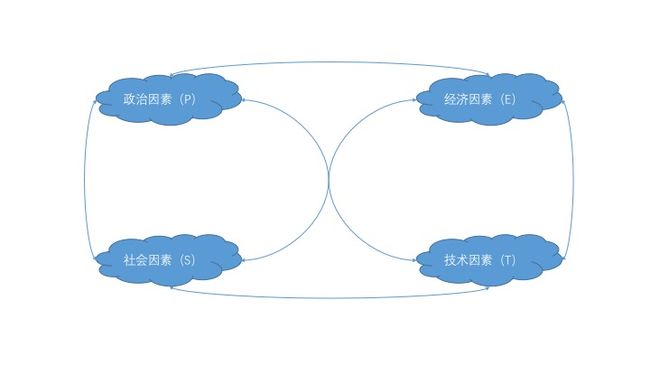

PEST分析

PEST分析是指宏观环境的分析,P是政治(Political System),E是经济(Economic),S是社会(Social),T是技术(Technological)。政治、经济、社会和技术四个因素并不是彼此独立的,而是相互关联和相互影响的。PEST分析法可用于预测行业发展趋势。

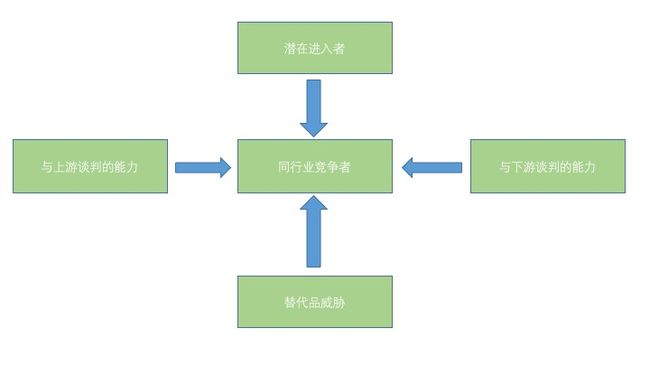

波特五力模型

波特五力分析是指竞争者结构分析、与上游谈判能力的分析、与下游谈判能力的分析、进入者分析和替代品分析。

(1)竞争者结构分析。

其中一个重要的概念是行业集中度,集中度是判断行业好坏的风向标,行业的集中度越低,竞争就越多,行业越不好做;反之,集中度越高,那么竞争就越少,行业越好做。比如,石油行业就是比卖煎饼果子更好的行业。

(2)与上游谈判能力的分析。

比如,零售业的上游是供货商,沃尔玛和一个小商店比,和供货商的谈判地位就要高很多。如果能压住上游,就能够从谈下的折扣中赚钱。

(3)与下游谈判能力的分析。

比如中石油就是一个很有谈判能力的企业,因为它能够影响到政府决策。和下游谈判能力比较强。而在市场经济的供求关系中,如果供大于求,则消费者具备一定的议价能力,对下游谈判能力相对较强,能够影响商店的定价。

(4)进入者分析。

比如石油行业是好行业,很多人想进入但是却进不去,因为有壁垒。

(5)替代品分析。

如果替代很容易,那么这个行业的替代威胁就特别大,这个行业就不是一个好行业。

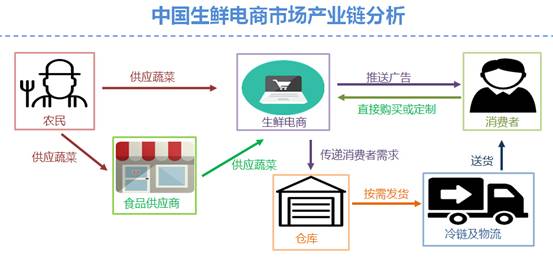

价值链分析

产业价值链指的是供应商供给——制造商转变——经销商流通——最终用户消费。价值链分析法也常用于预测行业发展趋势。

上图中供应商、制造商及经销商对应的分别是:

供应商:农民和食品供应商;

制造商:食品供应商;

经销商:生鲜电商、仓库、冷链及物流。

生鲜电商行业的发展程度取决于产业价值链的每一个环节,如果在某一环节具有不可替代的优势,并且在其他环节不具有致命缺陷,则会非常具有竞争力。

我的方法论

哲学中有一句话,任何事物的发展与变化,都是内因和外因共同作用的结果。行业的唱衰与繁荣同样适用于这句话。我们可以通过内因和外因来分析行业,来判断行业未来的走势及机会所在。

外因:政治政策、经济(消费趋势、收入水平等)、社会环境(人口、发展情况、地域文化等)、技术水平等

内因:需求、上游与下游产业/客户、竞争者、替代者等。

三、案例分析——K12教育分析

首先分析外在因素。

1、政治政策:国家牵头加大教育投入,固定投资进一步扩大。

相关政策:《国家中长期教育改革和发展规划纲要》提出,2020年要实现教育财政性经费支出占国内生产总值4%的目标,从2012年起已达到此水平。2014年国家财政性教育经费26420.58亿元,同比增长7.89%。教育作为有关国计民生的重大公共性事业,国家的投入不仅具有方向性的指引,更有撬动社会资本的杠杆性作用。

相关数据:

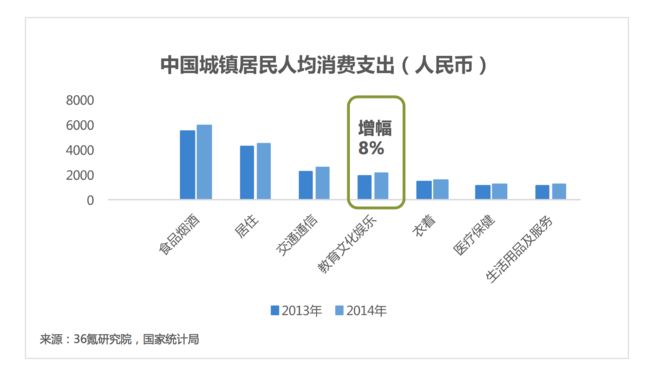

2、经济:经济发展显著改变国民消费支出结构,教育需求不断上升。

(1)人均可支配收入增长+教育意识提升

(2)中国家庭消费中,教育投资占比幅度大

根据高盛全球投资研究显示,中国家庭教育消费约占家庭收入的3%-19%,其中家庭收入的2%-11%花费在学费,1%-8%用在课外辅导学费上。此比例与世界发达国家的家庭收入投资于教育的比例(韩国17%,日本10%,美国2%)相比水平较高。除了因为中国家庭收入较低而外,也充分体现了中国家庭对教育的重视。

3、社会因素

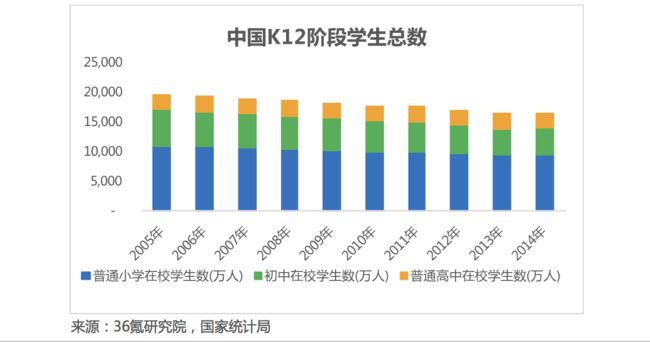

(1)人口红利减少,家长对教育的付费意愿强; K12在线教育市场有巨大发展空间。

据易观智库统计,2015年第一季度,在线教育市场活跃用户规模达1280.13万人,仅占全国K12阶段学生人数8%,未来K12在线教育发展潜力巨大。

目前我国K12教育市场依然主要以应试升学为结果导向,其激烈竞争培养家长教育投资观念。家长作为消费决策者,对教育服务价格敏感度相对较低,更多追求优质教育服务。

(2)教育资源分布不均

4、技术水平:在线教育利用互联网红利,突破时空间、地域的限制,整合分散的教育资源。

(1)移动互联网广泛普及,飞速增长;

(2)数据技术助力在线教育体验改善;

(3)学校设施提升夯实在线教育基础;

(4)下一站技术VR/AR应用,建设教育内容。

接下来分析内部因素

K12领域的产品有很多,大致可以分为三类:答疑类、家教类、题库类。

根据每类产品,从典型代表产品特点、商业模式、当前面临问题等角度进行分析。

1、答疑类产品

(1)典型代表:作业帮、阿凡题

(2)产品特点:答疑类产品侧重于为学生解答难题,答疑的方式主要有:拍照搜题、老师问答

(3)产品差异化:作业帮在直播和老师辅导方面进行尝试,逐渐阿凡题则具备较强的工具属性,推出了手写公式拍照计算器

(4)竞争者分析:对于答疑类产品来讲,在核心功能---搜题方面,此类产品体验差异较小; (5)替代者分析:答疑类产品工具属性较强,黏性相对较低;所能创造的用户价值相对较低, 家长对于搜题找答案这种方式的接受度不高。容易被其他产品替代。

2、家教类产品

(1)典型代表:疯狂老师、老师好

(2)产品特点:疯狂老师的产品偏平台化,一端是家长,另一端是老师资源,家长可以通过家教产品找到合适的老师;老师好这款产品则偏向于是服务售卖平台。

(3)替代者分析:家教类产品整合了老师资源,让资源能够更合理地分配。但是面对一些线下教育巨头,比如好未来、新东方,资源整合能力及口碑都更有优势,很容易受到这些机构的冲击。

3、题库类

(1)典型代表:一起作业网、作业盒子 (速算盒子)

(2)产品特点:拥有学生端、老师端、家长端三端产品。学生端产品注重有趣,让小朋友在游戏化的场景中学习。并且提供了丰富全面的题库资源,能够适用于不同年级不同地区使用不同教材的学生;老师端的产品深度结合老师批改作业的场景,为老师提供了海量题库,让老师布置作业批改作业管理学生的工作变得轻松;家长端的产品侧重于学生信息的反馈及家长与老师的同步,让家长能够更好了解孩子的学习情况,与老师更好地进行互动。

(3)当前问题:作业盒子与一起作业网采用的模式类似:向老师推广产品,老师带动学生使用产品,家长进行付费。通过三端联动的方式,打造一个稳固的学习生态,从而拥有持续的造血能力。但是这个过程相对漫长,商业变现的进程相对会慢一些。

总结

从外部环境来看,K12教育行业的兴起满足了人们当前对于获取优质教育资源的需求,并且拥有政策的支持,同时,这个行业还未饱和,拥有很多机会。三四线城市的人们对于优质教育资源更渴望,是一个很好的切入点。基于大数据和人工智能技术的成熟,未来K12教育产品在自适应学习以及智能化定制课程等方面将大有作为。

从行业内部因素分析来看,K12教育产品虽然较多,但是目前还没有独角兽。

不管是答疑类产品、家教类产品还是题库类产品,都在往教育平台发展,注重打造教育生态。工具类的产品难以长久地留住用户,资源和内容对于K12教育依然很重要。

同时,我们也发现,K12教育的商业模式还不是特别清晰。孩子是教育产品的直接使用者,但家长才是付费的人群。K12教育要盈利,需要让学生用得爽,也要搞定老师和家长。

四、写在最后

0和1只存在二进制世界中,好或不好不是评判事物的唯一标准。对于一个行业,不是好或不好所能简单评价的。行业分析能带给我们最重要的不是结果,而是在分析探索的过程中,我们不断思考,不断发现,让我们一步步接近想要的终点。