在FRM考试中,将VaR定义为VaR is the maximum loss over a target horizon and for a given confidence level,即在特定时间,给定的置信水平下的最大损失,用其来衡量风险,类似的衡量的风险的指标很多,FRM中主要包括:ES, D, β,σ等等。

既然指标怎么多,那又是根据哪些原则来挑选风险衡量指标的呢?

FRM中给出了四条原则:

(1)Monotonicity 单调性

R1>=R2, then ρ(R1) <= ρ(R2)

收益越高,风险越低。单调性和之前所知的常理不符,其实也好理解,换个角度,即收益越高,资本越充足,越能抵抗风险。

(2)Subadditivity 次可加性

ρ(R1 + R2)<= ρ(R1) + ρ(R2)

同时投资两种资产的风险要小于等于单独投资两种资产的风险之和。

(3)PositiveHomogeneity 正齐性

ρ(βR) = βρ(R)

投资一支股票的风险为ρ(R),那么投资β支风险相同的股票的风险为βρ(R)。

(4)TranslationInvariance 平移不变性

ρ(R + c) = ρ(R) - c

c是常数,相当于在投资组合中加入现金,现金是具有风险缓释作用的,那么计算风险时就可以减掉这个c。

我们通常认为,符合上述四条原则的风险指标即为一个好的风险衡量指标。

VaR的优缺点:

VaR自被发明以来一直饱受争议,但时至今日仍被投资界所使用,必有其自身的优越性。

优点:

(1)Used for risk control and performance assessment.

(2)Easy to understand.

(3)Advanced method.

(4)Single instrument or portfolio

缺点:

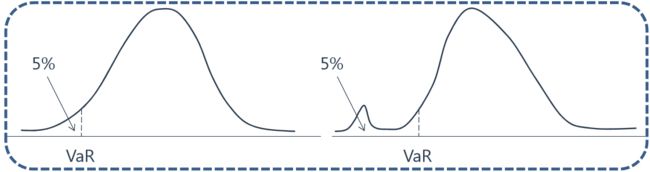

(1)Did not contain worst conditions,did not describe tail loss.

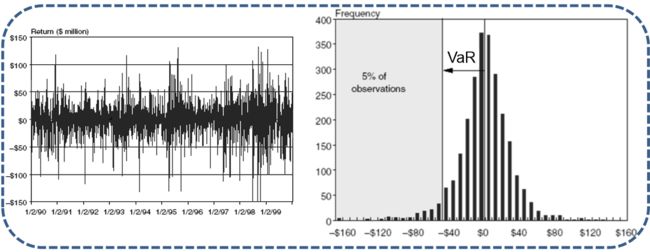

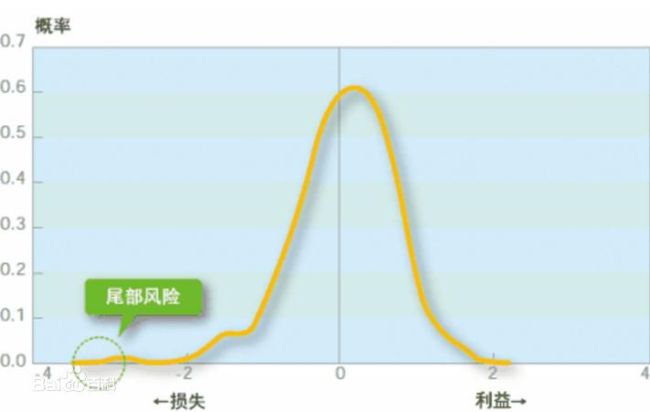

根据VaR的定义,其只能告诉我们在特定时间,给定置信水平下的最大损失,即其在设计之初,就忽略了极端情况的存在,一天内,在95%的置信区间下,最大损失为100万美金,其意义为在一天时间内,最大损失有95%的可能性不超过100万美金。VaR能描述95%,99%的情况下的最大损失,但忽略了5%,1%的情况,即忽略掉了尾部风险(tail loss),忽略了肥尾的情形,如果发生黑天鹅,VaR岂不是害人不浅!尾部风险是指在巨灾事件发生后,直到合约到期日或损失发展期的期末,巨灾损失金额或证券化产品的结算价格还没有被精确确定的风险。

假设100days的时间里,收益分别为-200,-50,-10,-6.5,-5,-1,-0.5,0,1,2,5,...在95%的置信区间下,运用非参数法,VaR为5万,但其尾部的损失却远远大于5万。100天里91天盈利,但还比不上一天的亏损。

『尾部风险』就是所谓的黑天鹅事件的风险,资产a和b在500天里收益最大的495天损失最大的是10万元,那它们的VaR99%都是10万元,但有可能在剩下5天里资产a平均损失20万,资产b平均损失50万。看上去风险一样的资产,尾部风险完全不一样。现实生活里的风险资产很多是像资产b这样的不符合正态分布的,用基于正态分布假设的VaR来估算很容易低估风险。(此段文字摘自知乎,作者:chifung cheung)

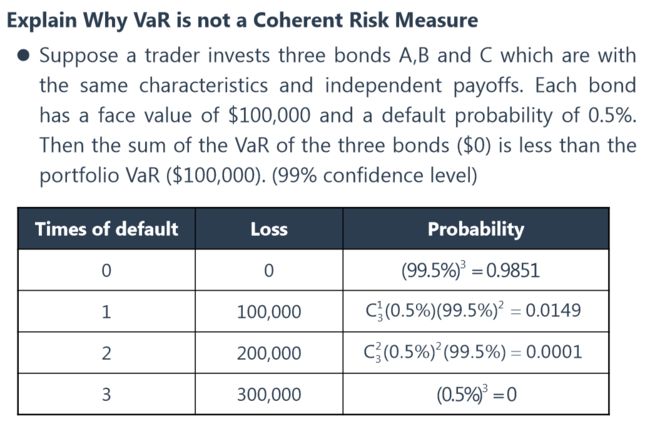

(2)Not sub-additive.

不满足次可加性(一般非常离散的模型不满足次可加性)同时投资两种资产的风险要小于等于单独投资两种资产的风险之和,比如说资产a风险是10万,资产b风险是20万,那资产a与b的投资组合的风险必须小于等于30万。但VaR不具备这个性质,不但不好评价资产组合,还很难进行投资组合最优化。

在置信水平为99%的情况下,投资于单个资产,其var值为0万(从左向右数,概率累计大于1%时为止);投资于A,B,C三个资产时,其var值却为10万(从左向右数,概率累计大于1%时为止),不满足次可加性的原则。

(3)illiquid Assets

流动性较差的资产不能用VaR来衡量,VaR极度依赖交易数据,如果某种资产10,20天才产生一次交易,我们是没法用它的VaR来衡量风险的,即使计算出来也是不准确。

VaR的计算:

计算VaR的方法有很多,FRM中将按照full valuation和local valuation进行了划分。

local valuation主要指Delta-Normal Approximation,Delta-Gamma Approximation。

为了方便给理解,下面主要介绍非参数法和参数法。

(1) 非参数法

略。。。

(2)参数法

①相对VaR(relative VaR)

相对于均值,比如95%的置信水平,那么VaR = 1.65σ

②绝对VaR(absolute VaR)

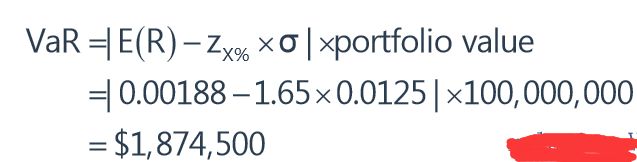

相对于0,VaR = |1.65σ - E(R)|

这里求出的为百分比(即percent var),如果是求数值(dollar var),再乘以整个投资组合的价值即可。

举个例子:

给定一个价值$100,000,000 portfolio,一周的期望投资回报率为0.00188,标准差为0.0125,给定95%的置信水平,求VaR?

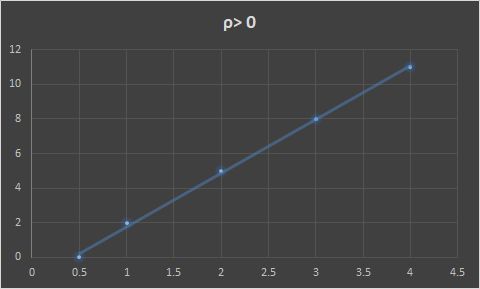

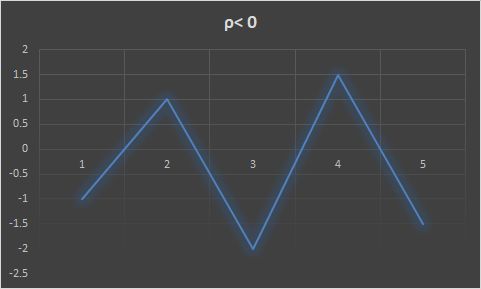

ρ为天与天之间的关系。

① With trends→positive correlation→VaR increase

市场的变化是有趋势的,此时ρ>0, VaR会变大。

②With mean reversion→negative correlation→VaR decrease

均值回归,此时ρ<0,VaR会变小。

(总是围绕-0.5这个轴波动,均值是回归的)

VaR的应用:

(1)Delta-Normal Approach:

仅考虑线性关系

①债券的VaR

②期权的VaR

(2)VaR of Nonlinear Derivatives–Delta-Gamma Approximation

///推导为两边同时取VaR///

①债券的VaR

②期权的VaR

VaR模型的补充

对于VaR模型,由于其未考虑尾部风险,所以金融学界又发明了许多方法,对VaR模型进行补充,比方说conditional VaR(ES),worst case scenario(WCS,最差情景分析),StressTesting(压力测试)等。这些方法主要考虑极端情况的发生,在一定程度上弥补了VaR未考虑尾部风险的弊端。

最后附上一篇实战文章,加深对VaR的认识。

在险价值(Value at Risk)风险度量下的资产组合前沿 https://uqer.io/community/share/57aa83f8228e5b9b95a88894