近年医院旺盛的检测需求与IVD(in vitro diagnostic products,体外诊断产品)企业增长放缓形成鲜明对比,中低端产品同质化严重,竞争日益激烈。我们认为两类企业能在大浪淘沙中胜出,一类是优质渠道掌握者,一类是高新技术开拓者。质谱作为临床检测中逐步兴起的高端领域,代表后者的声音,未来有望为中国IVD市场注入新活力,被称为下一个临床检测的百亿蓝海,来自SDi的新报告指出,未来五年临床质谱市场将以7.6%的速度增长。尽管行内知名的质谱生产厂家如赛默飞世尔、SCIEX、沃特世、铂金埃尔默均为进口,垄断了核心技术,占据着国内主要市场。国内越来越多的ICL(第三方独立医学实验室)如迪安、金域等,和仪器生产厂家如安图等开始在质谱领域加大投入,取得了明显进步。2019年3月14日,安图生物“全自动微生物质谱检测系统Autof ms1000”出口韩国,标志着国产质谱仪开始进军国际市场。

趋势

临床质谱国外应用成熟,国内迎头赶上

质谱技术 (mass spectrometry) 是通过对化合物分子进行电离,生成不同质荷比(m/e)的离子,经加速电场的作用进入质量分析器。在质量分析器中,再利用电场和磁场使发生相反的速度色散,将它们分别聚焦而得到质谱图。质谱图中的横坐标表示离子的质荷比值,纵坐标表示离子流的强度。

临床上应用相对成熟的质谱技术主要应用于微生物鉴定、核酸检测和蛋白质分析等领域,分别是微生物质谱、液相色谱串联质谱(LC-MS/MS)和核酸质谱(MALDI-TOF)。其中技术难度较高的液相色谱串联质谱技术主要由国外质谱厂商巨头如SCIEX、Waters、赛默飞世尔、岛津、安捷伦、布鲁克等所垄断。质谱分析作为高端定量检测分析,在检测的灵敏度、特异性、分析速度、多指标同时检测等方面有非常强的优势,临床上可实现对部分传统检测方法的技术替代。由于核心专利、制造业工艺等原因,短期生产端仍以进口品牌为主,国产化率不足2%,MALDI-TOF和微生物质谱领域仅有部分国内厂家取得明显进展,包括安图生物、毅新博创和融智生物等。其类似于“基因测序”等高端检测设备,国内有望率先在服务端有所突破。

在美国等发达国家,基于质谱技术开发出的临床检测项目已有数百项。我国目前仍处于起步阶段,知名第三方检测公司金域检验目前提供的临床质谱服务项目只有70余项;但覆盖面已经比较广泛,包括微生物鉴定、生化检验(激素检测、药物浓度监测、遗传性疾病检测、营养素检测等) 和分子生物诊断 (蛋白组学、核苷酸多态性、代谢组学)。

临床质谱技术在美国的成熟发展,除了要归功于上下游供应产业如SCEIX、Agilent等厂家的成熟服务体系和整个行业协会的推动,更离不开行业政策环境的支撑。美国采用了有效兼顾监管和鼓励创新的LDT (Laboratory Developed Test)模式。该模式下,只要是有临床实验室改进修正案(CLIA)执照的实验室,其研发的产品和技术服务就可以合法进入临床,合理收费。实验室取得 CLIA标准相关认证后,检测结果即可用于指导临床诊疗。该管理方式自实施以来,得到了患者、医院、第三方临检中心、保险公司的广泛认可,目前美国有近 25万个CLIA实验室。

我国LDT实验室开放有限,2017年10月,国家卫计委临检中心和中华医学会检验医学分会组织临床质谱领域的专家共同起草,在中华检验医学杂志发表的《液相色谱-质谱临床应用建议》,从而使质谱在临床应用上有章可循,行业规范尚在初步建立中。

应用

质谱临床检测,IVD百亿市场新兴领域

全球质谱仪市场发展相对稳定,2016年预计设备市场53亿美金,至2021年预计复合增长率约在7.9%,届时将有望达到77亿美元市场规模。国内质谱设备市场尚处于发展初期,98%左右质谱仍为进口品牌,以海关数据估算2016年中国质谱仪市场约在4.5亿美元左右。

生物医药是质谱应用的第三大应用领域,约占6%,其他则主要用于环境、半导体等传统领域的检测。生物医药,特别是临床方面的检测,在国内仍处于应用开发的初期。生物医药常用的质谱仪类型主要有LC-MS/MS、GCMS、QTOF-MS/Orbitrap、MALDI-TOF,其中LC-MS/MS是临床检测的主要应用机型。

2008年Waters在国内上市的串联质谱新生儿筛查系统是CFDA批复的最早在临床应用的质谱仪,此后几年包括布鲁克、梅里埃、美国AB SCIEX等均在国内质谱临床应用方面开始布局。国内毅新博创、塞尔迪、意诚默迪等也在注册方面有一定突破,但截至目前国内临床质谱仍然基本以进口品牌为主。

相比传统的免疫检测,质谱检测在检测的灵敏度、特异性、分析速度、多指标同时检测等方面有非常强的优势,在新生儿遗传代谢病筛查、维生素及激素、治疗药物检测、微生物鉴定等领域均有较大的发展潜力,我们预计质谱检测市场初期将会是一个百亿以上的新兴市场,市场空间的进一步打开则需要类似美国LDT制度的支持。

主要应用领域一:

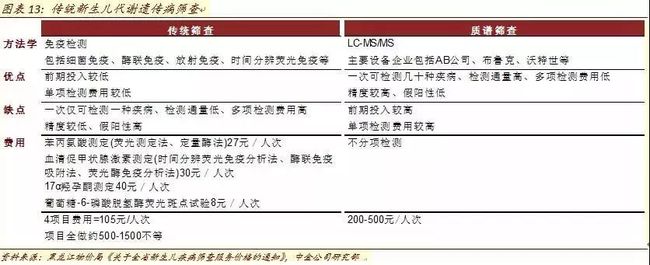

新生儿遗传代谢病筛查——22亿元市场空间

遗传代谢病是因维持机体正常代谢所必需的某些由多肽和(或)蛋白组成的酶、受体、载体及膜泵生物合成发生遗传缺陷,即编码这类多肽(蛋白)的基因发生突变而导致的疾病。新生儿遗传代谢病筛查旨在早诊断早治疗,避免痴呆儿、缺陷儿等不幸发生。

美国医学遗传学会(ACMG)将54种遗传疾病纳入新生儿筛查项目。其中29种首要疾病和25种次要疾病,广泛使用LC-MS/MS进行筛查。

国内遗传代谢病享受补助的包括新生儿苯丙酮尿症(PKU)、先天性甲状腺功能减低症(CH),南方部分地区涉及先天性肾上腺皮质增生症(CAH)和葡萄糖-6-磷酸脱氢酶缺乏症(G-6-PD)等。其他40余项检查均为自费项目,可根据家族遗传病历史选择检查。

质谱的一血多检优势明显,检测项目越多综合成本越低。传统新生儿遗传代谢病筛查多采用免疫方法学检测,一次仅可检测一种疾病项目,目前各地多采用的模式是在政府补贴项目基础上再根据家族遗传病史自选加项。目前国内遗传病筛查涉及40多项,考虑到决策的父母对家族病史并不甚了解的情况,如需做40多次检测,综合费用将高至500-1500元/人次。

质谱检测无需按疾病单病种检测,仅需一个样本即可完成对多个检测项目的筛查。目前各地市场仍处发展初期,检测项目有所差别,费用在200-500元/人次区间。短期相对于3-4项疾病的简单传统筛查,费用仍相对较高。但未来随着新生儿筛查检测项目的增多,操作和成本优势将越来越明显。

新生儿代谢遗传病质谱检测,22亿市场空间。2003-2013年期间国内年新生儿人数在1600万人附近波动,2016年国内新生儿人数1846万人,考虑二孩放开的冲击的持续影响,我们预计未来年新生儿人数在1800万人以上。2007年全国新生儿平均筛查率39%,2010年超过50%,我们预计2016年筛查率达到近70%。在质谱检测40%渗透率,300元/人均费用假设前提下,市场空间约22亿元,我们预计未来随着质谱检测渗透率的提升,潜在空间广阔。

主要应用领域二:

维生素D检测——76亿元以上市场空间

维生素D是重要健康指标,国内检测尚未普及。维生素D是类固醇衍生物,又可细分为维生素D2和维生素D3,在人体内通过促进肠道内钙磷吸收、提高肾小管对钙磷吸收增加血钙浓度,并在血钙过低时,配合甲状旁腺素(parathyroid hormone,PTH)促进钙磷从骨骼中释放。

长期维生素D缺乏会导致佝偻病、骨质疏松、骨软化等疾病,近年研究也表明维生素D缺乏与肿瘤、高血压、糖尿病等并发症有一定联系。定期检测维生素D水平对疾病预防有重要意义,部分欧美国家已将维生素D纳入常规体检。

质谱法是维生素D检测的金标准。体内维生素D2和维生素D3经血液循环转运至肝脏,在肝酶作用想转化为25-羟基维生素D(25(OH)D),再转运到肾脏,第二次羟化成1,25(OH)2D。人体内维生素D2含量相对较低,传统方法如放射免疫、竞争蛋白结合法、化学发光发等通过检测血清25(OH)D总量测试体内维生素D总量,特异性及抗基质干扰能力差,无法做到同时检测25(OH)D2和25(OH)D3,因此无法准确反映维生素D情况,这也是国内维生素D检测未广泛开展的主因之一。串联质谱法是目前全球公认检测维生素D的金标准。

维生素D检测适用广泛,质谱检测76亿元以上市场。

检测适应症广泛。理论上与维生素D相关联的疾病或潜在疾病均需要维生素D的检测,主要包括:1)骨量丢失或高风险患者,包括骨质疏松、骨软化或佝偻病、骨折、近期伴跌倒的老年人;2)内源性维生素D生成不足,包括长期卧床、日光照射减少或深色皮肤人群;3)维生素代谢不正常患者,包括肥胖患者、怀孕和哺乳期、激素治疗、吸收不良综合症、肝功能衰竭、肉芽肿、慢性肾病患者和肾移植患者。

质谱检测市场76亿元以上。实际操作过程中维生素D的检测以围产期妇女、新生儿、中老年人为主。传统维生素D检测依据不同等级医院与方法学,费用在100-200元。我们假设维生素D检测费用150元/人次,围产妇女、新生儿、60岁以上老人渗透率分别为40%、40%、5%。则维生素D的质谱检测至少76亿人民币以上市场。

主要应用领域三:

微生物诊断——21亿元市场空间

微生物诊断指的是通过病原学和药物敏感性分析为临床传染性疾病的预防、诊断、治疗与疗效观察提供依据。传统微生物快速诊断包括三种方法:

1)样品的直接检测,例如PCR检测;

2)菌体富集后检测;

3)分离培养后检测。

几分钟出结果,时间优势明显。由于传统的检测方法需要菌种的筛选、培养等过程,实验时间需要数天不等,耗时耗力,且实验操作较为繁琐。质谱法的微生物检测在等候时间上有非常明显的优势,且一次实验可同时多个样本检测,准确率与检测通量均有大幅的提升,未来替代空间广阔。

21亿元技术升级替代空间。2016年国内微生物检测试剂市场约13亿,参照金域医学披露的分项毛利率,我们预计行业微生物检测毛利率约在35%,则2016年微生物检测市场约20亿元。考虑到质谱检测未来的渗透率提升(30%)及一倍左右的价格因素,我们预计2020年质谱的微生物检测市场约在21亿元左右。

主要应用领域四:

药物检测——6亿元市场空间

药物检测(therapeutic drug monitoring,简称TDM),即治疗药物检测,是指在临床药物治疗过程中,观察药物疗效同时,采集血药浓度(或尿液、唾液等),结合药代动力学和药效学,优化给药方案,达到满意疗效和避免毒副反应的目的。

质谱法是精度最高的血药浓度检测方法。血药浓度是TDM的主要参考指标,目前血药浓度检测的主要方法有光谱法、免疫法、色谱法、质谱法等,其中质谱法可理解为是色谱法的升级,即质谱作为分析器处理色谱层析后的样品。相比于传统方法而言,质谱法是更为灵敏与精准的检测方式,同样的对于前期的设备投入与人员的操作要求都比较高。成本因素是其大范围推广的最主要原因。

理论上需要进行TDM的药物主要有,1)治疗指数低、安全范围窄,毒性反应强的药物;2)药代动力学个体差异大的药物;3)非线性动力学特征的药物;4)长期实用且不容易很快判断疗效的药物等。

国内TDM发展仍处于初期阶段,现有临床指南可借鉴的有2011年《AGNP精神科治疗药物监测共识指南:2011》明确的128个精神类药物;2015年中华医学会分会临床药理学组《儿童治疗性药物监测专家共识》确定的15种药品等。

6亿元市场空间。我们预计国内精神类质谱检测市场约5.4亿元,器官移植免疫抑制用药质谱检测市场约300万,加上其他小类用药市场总计约6亿元。计算如下:

精神类市场5.4亿元。2014年,国家卫计委登记在册严重精神障碍患者约429.7万人,预计至2016年达到450万人,假设每年服药周期3次,每周期检测4次,每次费用100元,质谱检测渗透率10%,则市场5.4亿元。

器官移植市场300万元。中国人体器官捐献管理中心截至2017年11月底,共实现器官捐献1.46万例子,预计全年1.5万例子,假设每年检测20次,每次费用100元,质谱检测渗透率10%,则市场约300万元。

结语:

目前国内政策层面对质谱检测的临床应用仍处试探阶段。类比传统Car-T技术、基因测序等创新技术在医学领域的应用,“一管即死一放则乱”仍然是政府面临的两难,我们预计质谱的临床检测同样将经历一个“管”“放”逐步磨合的过程。

CFDA近两年就质谱在临床检测方面的应用已有所放开,卫生部对新生儿疾病筛查规范推动MS-MS的应用;国家质检总局与国标局对Maldi-TOF MS通则的制定则在一定程度上推动了其在微生物检测领域的发展。

质谱临床应用空间的进一步打开,我们仍需持续关注LDT制度的放开与物价部门的态度。对于质谱未来的临床应用管理,我们预计大概率仍将由CFDA负责设备的注册审批与管理,并由其他部委协助其发展。其中中华医学协会对LDT认证指南制度的进度/广度以及CFDA对期开放程度将直接关系到未来质谱临床应用市场的想象空间;而物价局在基于医保困境下对新技术推广的支持仍将是限制其实际应用领域不得不考虑的因素。整体趋势向好,具体影响还需要后续观察。

声明:转载内容仅供读者参考。若涉及版权问题,敬请联系删除。