上周评述

| 上周市场三大主流指数均放量大跌,呈现冲高回落的态势。上上周我所做的判断,终于在上周得到了验证。俗话说:常在湖边走,哪能不湿脚?该来的一定会来。那么现在我们就看看,具体的指数表现。沪综指下跌5.24%,成交额由19822亿放量到22887亿;深成指下跌5.58%,成交额从32333亿扩大到38435亿;创业板指下跌6.96%,成交额由11784亿扩大到13433亿。 从估值来看,沪综指、深成指、创业板指分别为:

它们的具体数值分别是:

截止到上周,沪市平均PE为13.63倍,沪市估值中位数为13.99倍;深市平均PE为17.21倍,深市估值中位数为20.8倍;创业板平均PE为53.04倍,创业板估值中位数为49.58倍。

三大主流指数的总市值和流通市值均出现大幅降低,沪指降低绝对额在1.5万亿左右,深市在一万亿左右,创业板在5千亿左右。科创板同样大跌,但因为指数还没有出来,因此,暂时没办法跟踪,一旦板块指数就位,我们将重点跟踪! 从技术看,沪综指、深成指、创业板指分别为:

以上数据来源:东方财富网 上周市场的走势四个字可以形容:放量大跌!老规矩,我还是把我们觉得比较重要的点拿出来给大家说说。 一、关于疫情 国家卫健委:2月28日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例427例,新增死亡病例47例(湖北45例,北京1例,河南1例),新增疑似病例248例。截至2月28日24时,据31个省(自治区、直辖市)和新疆生产建设兵团报告,现有确诊病例37414例,累计治愈出院病例39002例,累计治愈出院病例首次超过现有确诊病例。 从数据上看,国内疫情的局势已经出现明显好转,只要湖北把三月份熬过来,应该全国的疫情战役会以一个比较理想的状况结束。不过,现在是按下葫芦浮起瓢,全球的新冠疫情又开始肆虐。我们的邻国日韩感染人数激增;欧洲、美洲、非洲、大洋洲都出现感染病例,世卫组织将该病毒在全球传播的可能由高风险提升到非常高风险。这个也是本周全球股市暴跌的一个导火索。上次我们讲过,行情的拐点大概率是在疫情出现转折之后,现在看起来,我们这边还没有大功告成,但外面已经烽烟再起,这个拐点居然是老外帮我们完成,我不知道这是不是就是所谓的天意?目前最大的担忧就是:我们控制住了疫情,老外如果开始蔓延怎么办?全球的经济活动如果因此而停滞怎么办?这个可不是靠情怀可以解决的!因此,对后期市场的走势,我们将会更加谨慎,对好坏两方面的情况,都会做仔细分析,判断。就我个人而言,我还是相信:疫情也只是一个插曲,不可能把全球毁灭。因此,到一定时候,就是否极泰来的机会,我们要把握的点就是那个点! 二、关于政策 2020年2月29日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。中国采购经理指数受新冠肺炎疫情影响较大,制造业PMI为35.7%,比上月下降14.3个百分点;非制造业商务活动指数为29.6%,比上月下降24.5个百分点。 本月制造业PMI主要特点:一是保障基本民生的行业受影响相对较小。本月制造业21个行业PMI均落入收缩区间,但各行业受影响程度不同。其中,化学纤维、通用设备、专用设备、汽车等行业PMI落至30.0%以下;在稳产保供政策支持下,保障人民群众基本生活需求的农副食品加工、食品及酒饮料精制茶等行业PMI保持在42.0%以上,提供卫生健康与医疗保障的医药制造业PMI为39.7%,均高于制造业总体水平,受影响相对较小。二是新订单指数下降幅度小于生产指数。生产指数和新订单指数分别为27.8%和29.3%,比上月回落23.5和22.1个百分点,新订单指数高于生产指数1.5个百分点,表明制造业需求情况相对较好。调查的21个行业中,农副食品加工、食品及酒饮料精制茶、医药等15个行业新订单指数高于生产指数,尤其是农副食品加工业新订单指数仍处于扩张区间。三是制造业进出口压力加大。新出口订单指数和进口指数分别为28.7%和31.9%,较上月下降20.0和17.1个百分点。部分调查企业反映,受疫情影响,订单取消、延迟交货等情况有所增加。四是大、中、小型企业PMI普遍回落。大、中、小型企业PMI分别为36.3%、35.5%和34.1%,比上月下降14.1、14.6和14.5个百分点。 对于2月的PMI数据,我说用屁股想都想得到会差的一塌糊涂。所以,我不知道那个所谓的市场预期46是怎么预期出来的。这么差的数据是因为疫情的影响,接下来政策上(财政、货币)会再度放松这是不争的事实。现在市场预期3月份会出现V型,我想如果3月份各地复工情况良好,那么基建这一块会把2月份的一些极差的数据修复过来。但是,如果中间再出纰漏,那3月份的情况可能会让人大失所望,那时,市场一旦发现不及预期,估计会跌的更惨烈。因此,好坏都要想到,不要以为已经到最烂的时候了。 三、关于市场 前两周反复给大家讲,市场在情绪修复之后还在拼命往上拉,特别是以创业板为代表的科技股,已经到了让我感到匪夷所思的地步。这么多年的经验告诉我,这又是一次经典的请君入瓮游戏。上周,狼来了的游戏终于结束。现在很多投资者又在捶胸顿足,说不是都在说大牛市开始了,市场将会长驱直入突破3200点吗?对这部分投资者我只能叹息一声,然后建议未来还是把自己的钱交给基金或者资管算了,可能你们不是很适合做股票。还有一部分投资者坚信这次的科技股大跌只是洗盘,未来还将步入大牛的趋势。对于这部分投资者,我首先要说:未来科技股还有大搞头,这一点我绝对同意。但是,是不是这次很多科技股都是虚晃一枪,然后就再度向上不断创出历史新高,这需要认认真真,仔仔细细是的鉴别。这一波科技股鸡犬升天之后,选股难度之大,对于我们来说,有很深的体会。其间,的确有一批股票这次调整之后还能继续创新高,但是,很多纯粹编故事的票我估计要想马上再续前缘,那就要看资金愿不愿意了。所以,这部分投资者我认为方向没有错,但是,是否真具备慧眼,选出优质股票,那就要看各自的造化了!还有一类资者,坚信低估值股票最终将会发光,并且也耐得住寂寞,布局也是坚定的在市场暴跌时介入低估值的个股,比如银行、券商、保险、基建、房地产、部分消费股等。对于这部分投资者,我就说:恭喜你们!这样做应该是输时间不输钱的一种做法。能够这样做的投资者,本质上应该已经建立起了自己的一套投资体系,并且,时刻把安全放在第一位,不会被盘面上灿烂耀眼的热点所迷惑。他们或许永远不会是市场谈论的焦点,但是,悄悄咪咪的赚钱,长长久久的生活才是这个市场最伟大的真谛! 综上:大盘既然已经下来,相信我们的投资者仓位也已经降得很低,现在就是云淡风轻过午天,傍花随柳过前川的心情。我们就继续等待,前面我说这次市场调整到2800-2850区间(沪综指),我们就会建议客户开始重新进场,周五市场收到2880,下周如果一步到位,那可以去搞一把短线,如果慢慢跌下来,那就徐徐图之,根本不用着急,可能会有更好的价格买入我们心仪的个股! |

本周市场热点回顾

2.24周一 |

盘小幅低开之后弱势震荡,临近午盘有所拉升,午后继续震荡走势,两市成交量继续突破万亿,题材股多点开花,科技股、抗疫情、特斯拉智能汽车等活跃,科技股炒作龙1海陆重工录得第七个涨停板,特斯拉板块炒作龙头奥特佳录得第五个涨停板,抗疫情分支远程办公会畅通讯录得第三个连续涨停板。 |

2.25周二 |

两市低开冲高震荡之后跳水,临近物品拉起,午后震荡走高,抗疫情、科技股和特斯拉仍然是市场热点的主线。热点板块科技股的炒作龙头海陆重工录得第八个涨停板,特斯拉板块的炒作龙头奥特佳录得第六个涨停板,抗疫情口罩分支龙头道恩股份泰达股份涨停,远程办公会畅通讯涨停。 |

2.26周三 |

沪深两市所有交易个股涨跌比为1354:2344,市场整体偏弱。热门股赚钱效应一般,资金追涨意愿不高。两市涨停91家,其中一字板17家;盘中触及涨停后打开家数为48家,封板成功率为61%,封板成功率一般;两市跌停93家,个股风险大。 热点板块表现如下: 半导体板块大跌,天津普林、江海股份、兴森科技、长电科技、国科微等二十余股跌停;国产软件跟随下挫,指南针、网达软件、万兴科技等跌停; 权重股护盘逆势走强,基建概念盘中大幅拉升,新疆交建、安徽建工、腾达建设、宏润建设等先后封板;地产股强势,合肥城建、黑牡丹等涨停;养殖股盘中拉升,新希望拉升触板。 |

2.27周四 |

两市所有交易个股涨跌比为1855:1763,市场整体偏弱,热门股赚钱效应一般,资金追涨意愿尚可。目前两市涨停104家,其中一字板14家;盘中触及涨停后打开家数为27家,封板成功率为61%,封板成功率一般;两市跌停24家。 热点板块有这么几条主线: 央行称加大对中小银行资本方面的政策支持,银行板块尾盘上涨,青农商行(002958)最高涨逾5%; 医疗废物处理概念领涨,雪浪环境(300385)、侨银环保(002973)先后封板,东华科技(002140)、万邦达(300055)触板; 特高压概念涨幅居前,国电南自(600268)、长缆科技(002879)、风范股份(601700)、中元股份(300018)等多股涨停; 水泥股表现活跃,宁波富达(600724)封板,福建水泥(600802)、上峰水泥(000672)等涨5%; 半导体板块一度拉升,午后再度回落,晶方科技(603005)、台基股份(300046)、太极实业(600667)等跌停。 |

2.28周五 |

沪深两市所有交易个股涨跌比为233:3541剔除停牌的涨跌占比6.17%,市场走势极弱,热门股赚钱效应一般,资金追涨意愿不高。两市跌停245家,市场风险极大。沪深300指数下跌3.55%; 创业板指下跌5.70%,呈现普跌态势。两市题材全线下跌,科技股领跌,氮化镓、半导体、软件等跌幅居前,富满电子、台基股份、铜峰电子、中国软件、指南针等集体跌停;两市仅口罩股逆势走强,口罩炒作龙头龙1道恩股份,龙2泰达股份,奥美医疗、华纺股份等十余股跟随涨停;两桶油概念午后一度拉升,上海石化触板,泰山石油、石化油服跟涨。 后市热点板块,我们认为抗疫情板块王者归来,以前是十亿人抢口罩现在是六七十亿人抢口罩,所以,我们认为可以继续关注抗疫情板块。 |

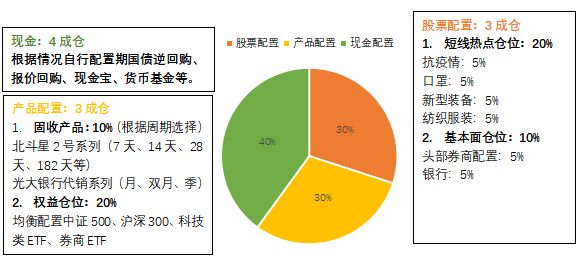

资产配置计划

本周资金流向

数据来源:东方财富网

备注:本周市场大幅下挫,两市主力资金整周呈现净流出,累计净流出3056.67亿;本周北向资金呈现持续流出态势,累计净流出151.35亿。

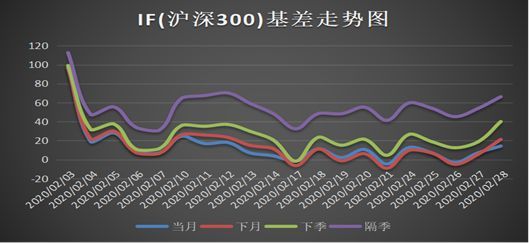

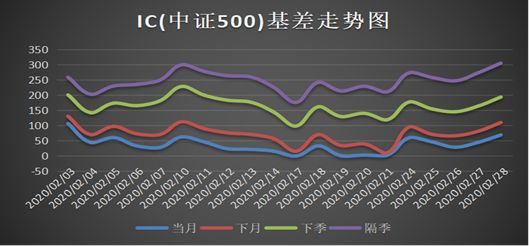

本周期指情况

|

一、本周基差走势: 1、本周IH,IF,IC近远月贴水震荡走强,IH当月和下月合约在周五的杀跌里反向走弱。 2、正(反)向市场的两个要素: 一是基差为负值/升水(正值/贴水);二是绝对值远月大于近月。 二、观点: 从基差来看,市场经过上周的震荡后在本周再次选择进入了一个反向市场格局里。可以说近半年的行情就是这么一个在平衡区震荡后反复的选方向然后失败的过程。这次选择向下已经是第二次了。能否成功确定趋势依然还需确认。 操作建议:多方维持观望,空方在跌一波后可以等待一次反抽,确认向下趋势有效性。 |

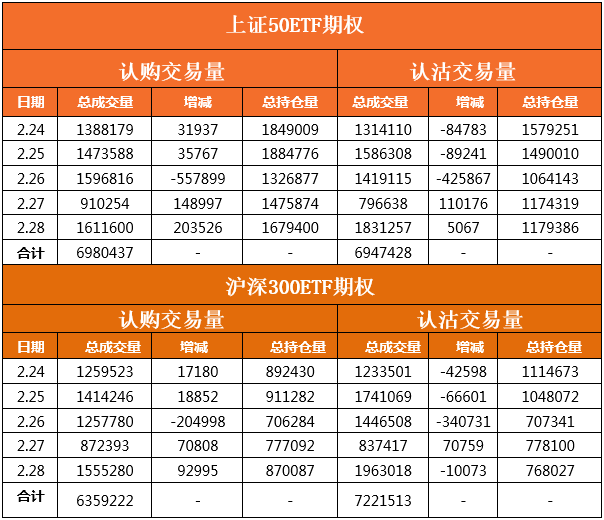

本周期权情况

备注:该数据是统计每天期权交易总的持仓量、增减、净持仓量。单位(张)

分析:从表中数据可以看出,本周上证50期权和沪深300期权的成交量相对于上周都有所下降,而这里面有本周是期权的到期日的原因,但是从持仓情况来看,上证50期权的持仓情况没有多大的变化,而沪深300期权的持仓情况变化就比较明显,本周前面两天和本周后面三天沪深300期权的持仓变化差不多30万张,从期权平价公式方面讲的话,那本周主力对沪深300的市值做的减仓操作,就算后期有反弹的概率他们也是用认购期权加现金的操作在做反弹的保险。所以对于普通投资者来说最好也是跟着主力资金做减仓操作,如果您对股票把握相当准确的话可以轻仓操作,否的话建议最好减仓或者空仓等待下一次买入的机会。

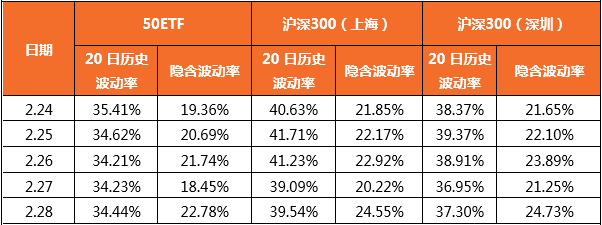

分析:本周历史波动率和隐含波动都没有大的变化,保持比较平稳,随着本周的大幅波动,从综合隐含波动率方面看不出多少的迹象,但是从单个的隐含波动率去看的就有一定的迹象,从上上周开始认购认沽隐含波动率之差都为负,并且持续时间比较长,在上周的周报里面写到过持续时间越长调整的概率就越大,所以如果阅读了我们周报的投资者在本周应该都会做出减仓的操作,而在本周认购和认沽的隐含波动率在周一至周三的每天都是高开低走,走降波趋势,而从周四开始两个都是在走升波趋势,但是在这期间都没有出现过认购和认沽的隐含波动率之差为正的情况,那说明主力对后市是比较谨慎的,在下跌厉害了之后有一定的资金在做抄底迹象,就目前的市场情况来看下跌风险还没有完全释放,在本周的大跌期间,都没有出现恐慌盘,但如果下周继续大跌的话就很大概率出现恐慌盘那个时候就会出现认沽的隐含波动率大幅飙升,那将出现一个比较好的买入机会,所以投资者在目前情况只要管住自己的手静待买入机会的出现,切忌盲目的操作。

可转债情况

| 目前可转债市场上已上市交易的可转债共226个;规模4102.12亿;存量3846.70亿。其中100元以下的3只,100元-120元以内的119只,120元-150元以内的84只,150元以上的20只。 目前市场上已申购待上市可转债共7只,暂未公告上市日期。 下周转债申购提示:(目前2只转债申购,其他暂未公告) 盛屯转债:转债代码:110066,申购代码:733711,配售代码:704711,债项评级AA,发行规模23.86亿元,正股:盛屯矿业,正股代码:600711,溢价率:2.71% 申购日期:2020年3月2日 建议申购度:⭐⭐⭐⭐ 桐20转债:转债代码:113032,申购代码:783233,配售代码:764233,债项评级AA+,发行规模23亿元,正股:桐昆股份,正股代码:601233,溢价率:6.27% 申购日期:2020年3月2日 建议申购度:⭐⭐⭐⭐ 下周特别提示: 启明转债(代码128061):最后交易日为2020年3月3日; 启明转债(代码128061):最后转股日为2020年3月17日。 由于启明星辰信息技术集团股份有限公司的可转换公司债券“启明转债”已触发可转债的赎回条款。2020年2月5日,公司召开第四届董事会第八次(临时)会议,审议通过了《关于赎回已发行可转换公司债券“启明转债”的议案》,决定行使“启明转债”有条件赎回权,按照债券面值加当期应计利息的价格赎回全部未转股的“启明转债”。本次赎回对象为2020年3月17日收市后登记在册的所有“启明转债”持有人。“启明转债”拟于2020年3月4日起停止交易,但根据《深圳证券交易所可转换公司债券业务实施细则》(2018年12月修订)的相关规定,“启明转债”流通面值若少于人民币3,000万元时,自公司发布相关公告三个交易日后将停止交易,因此“启明转债”停止交易时间可能提前,届时敬请广大投资者及时关注启明星辰信息技术集团股份有限公司发布的“启明转债”停止交易的公告。赎回登记日为2020年3月17日,赎回日为2020年3月18日,赎回价格是100.39元/张。公司将全额赎回截至赎回登记日2020年3月17日收市后登记在册的“启明转债”。自2020年3月4日起,“启明转债”停止交易;2020年3月18日起,“启明转债”停止转股。本次有条件赎回完成后,“启明转债”将在深圳证券交易所摘牌。“启明转债”最后交易日为2020年3月3日,最后转股日为2020年3月17日。 |

本周两融数据情况分析

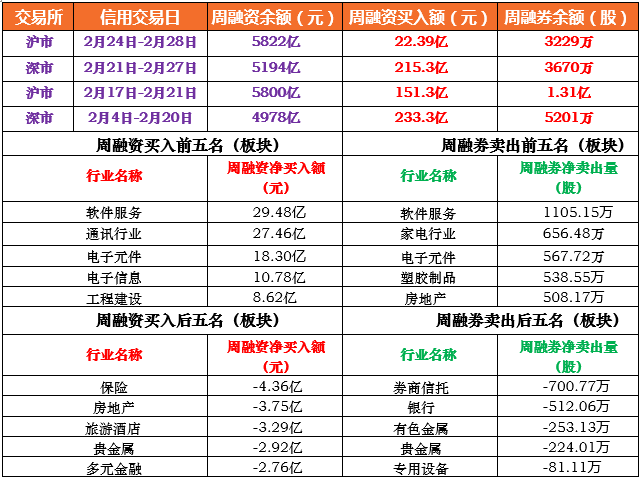

| 简评: 1、从全市场两融余额的变化分析:两市周融资余额沪市增加22亿,深市增加216亿;本周融资净买入沪市为22.39亿,深市233.3亿;本周融券净卖出沪市3229万股,深市为3670万股。周融资买入额在上周也保持较大的上升幅度,两市共计周融资买入额高达255.69亿,融券卖出额继续减少。 2、从行业数据分析:融资买入前五的行业中电子元件、电子信息、软件服务、通讯行业热度持续不断,工程建设在上周进入前五,资金持续流入。值得注意的是净买入额从194.91亿减少到了94.64亿,降幅为51.44%;净买入额最少的行业的旅游酒店已经连续4周上榜,保险、贵金属、多元金融、房地产本周成为买入最少的行业净流出的金额较大。券商、银行为代表的大金融和有色金属、贵金属融券卖出靠前。 本周关注以电子元件、通信为主的科技股是否还能表现强劲,同时看是否有新的热点产生,剧烈的波动加大了短期操作难度,注意节奏! |

本周全球市场表现情况

| 恒生指数:下跌1178.88点,跌幅为4.32%; 美股:纳斯达克下跌1009.22点,跌幅为10.54%; 道琼斯下跌3583.05点,跌幅为12.36%; 标普500下跌383.53点,跌幅为11.49%; 英国:下跌823.31点,跌幅为11.12%; 德国:下跌1688.98点,跌幅为12.44%; 法国:CAC40下跌719.82点,跌幅为11.94%; 日本:下跌2243.78点,跌幅为9.59%。 |

下周财经日历

财经会议:无 |

重要经济数据 |

|

数据来源:东方财富网

免责申明

本刊由光大证券股份有限公司(以下简称光大证券)仅向光大证券的专业投资者及风险承受能力为C3、C4、C5 的普通投资者提供,如风险承受能力与该产品的风险等级不匹配请勿查阅使用该产品。本报告所载的全部内容仅做学习、交流及参考之用,并不构成任何投资和咨询建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。光大证券力求本报告所载内容及观点的客观公正,但不担保其内容的准确性或完整性。任何人不应单纯依靠本报告而取代个人的独立判断。

股市有风险,投资需谨慎。