之前艾米姐讲了“定期寿险”是如何如何好。

感兴趣可以查阅之前的文章:定期寿险是个好东东,建议有需求的都买。

今天就来给大家说说最近上市的几款不错的定期寿险产品。

一、定期寿险如何选择

定期寿险是一款非常简单的产品。

即一旦在保险期限内发生身故(有些含全残)即按照保单保险金额赔付。

所以挑选定期寿险也特别简单。

艾米姐建议:

首先考虑好适合个人情况的保险期限、保额大小等基本因素

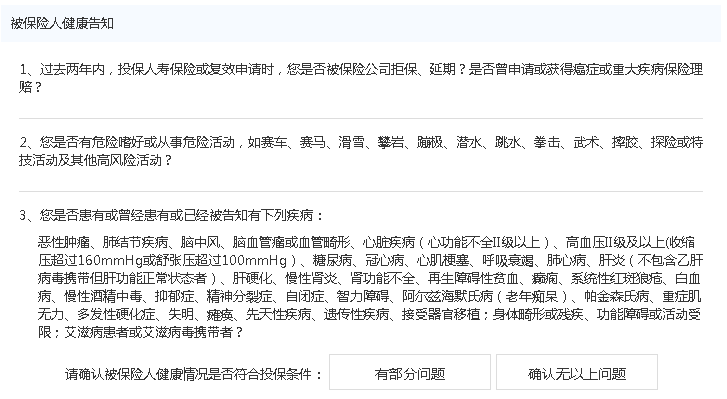

在满足这些基本因素的产品中,职业限制、除外责任尤其是健康告知,个人能否通过。

在以上都能满足和通过的基础上,选择价格优惠的产品。

也就说,对于保额和保险期限合适的产品,只要你能买到,适当的考虑一些公司实力,然后挑选一款便宜的。

就这么简单。

二、8款定期寿险产品测评

艾米姐找了8款目前市面上比较热门的定期寿险,做了一个综合测评。

对比结果如下:

1.定海柱1号:性价比之王

1)价格没有最低,只有更低

这款新推出的定寿产品直接把定期寿险的价格又拉低了一个档次。

真是没有最低,只有更低。

2)三个专属权益,都很有用

定海柱1号,有三个自带的权益:

①基本保额增加权,未来加保更便宜

之前艾米姐介绍过了,确定定期寿险的保额要考虑本身所承担的家庭责任。

不同的人生阶段,家庭责任不同。

刚毕业,一人吃饱全家不饿,挺多有点给赡养父母的责任,这时候不用买太高保额。

随后成家立业,有了房子、车子、老婆、儿子,家庭责任就大大增加了,需要提高保额。

但这个时候年龄大了,保费也贵了。

而定海柱1号保额增加的费用会按照第一次投保时的年龄计算。

②年金转换选择权,可用现金价值买年金险

一般的定寿,保障时间内没有发生身故/全残情况,到期合同就终止了。

而定海柱1号,可以在一定年龄段转成年金险。

年轻时手头没什么钱,适合买定寿,性价比很高。

等年纪大了,家庭责任减小,钱也多了,可以考虑养老。

这时候,可以用保单上的现金价值(不了解现金价值的小伙伴可以点击:保单现金价值是个啥东东?)买年金险。

挺好。

③转保,让财富继续传承

除了可以转年金,定海柱1号还可以转换保险公司指定的其他定期寿险或终身寿险。

小伙伴们知道,定寿和终身寿险都有健康告知,而且终身寿险的健康要求一般更为严格。

如果未来想要保障终身,给后代留一笔钱的,不用再重新健康告知,直接转保就好。

当然,这些转换都需要满足一定的条件,具体可参见产品保单具体要求。

3)投保条件较友好,大多数人买得上

①保障时间长

多数定寿最多保70-80周岁,而定海柱1号最高能保到88周岁。

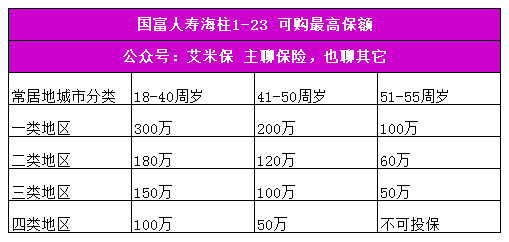

②保额高,最高能买300万

具体免体检保额规则为:累计寿险保额≤15×被保险人年收入。

不同地区不同年龄可购最高保额不同,具体见下表:

③1-4类职业可买

特殊职业,如家庭主妇和高校学生最高能买100万。

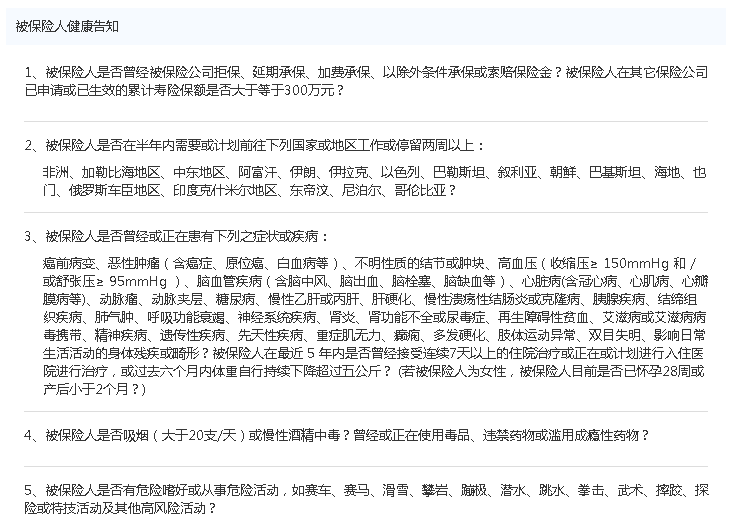

4)健康告知略严格

相较市面热门的定寿而言,健康要求严格些。

不含保费豁免,健康告知5条。

保费豁免,健康告知6条。

好在它有智能核保和邮件核保。

如果健康告知不符合,可以试试智能核保,也有机会买上。

5)免责条件少,只有3条

跟一般定寿产品一样,这款产品免责条件只有3条。

6)保险公司新

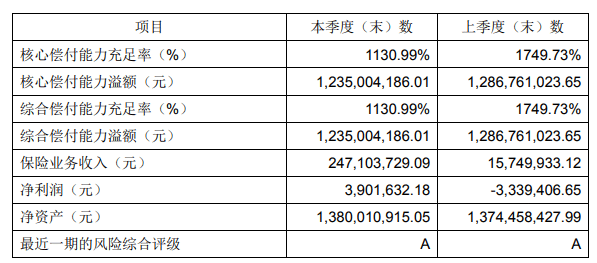

国富人寿是一家2018年6月才成立的新公司。

注册地在南宁,注册资本金为15亿元,股东背景为广西投资集团有限公司、广州唯品会信息科技有限公司、吉安新年广告传媒有限公司、北京信中利投资股份有限公司、湖北三峡华翔集团有限公司、广西日报传媒集团有限公司、上海恒大建材市场管理股份有限公司、广西名都生态科技发展有限公司等8家公司。

虽然公司新,但偿付能力以及风险综合评级都很好,如下是从他们官网上截取的2019第三季度的数据,供大家参考:

综合而言,定海柱1号是一款性价比非常高的产品,简直就是宇宙无敌了。

不过健康告知略严格,公司品牌和经营情况也有待市场考验。

大家可以根据的需求选择。

2.阳光i保定寿:越健康越便宜

这款产品的特点是很多因素对于价格都有影响,如职业、是否吸烟、学历、是否社保等。

基本上而言,不吸烟,有社保,1-2类职业,学历高越便宜。

特别适合一二线城市、不吸烟的朋友,可买保额高。

符合学历和职业等要求,有机会按「健康++」等级购买,价格优势明显。

对于甲状腺结节、乳腺结节曾被拒保、延期的朋友,也有机会通过健康告知。

此外,阳光人寿是老牌保险公司,分支机构较多。

看中公司品牌的朋友,可以考虑。

3.同方全球臻爱优选定期寿险:价格略高,健康告知宽松

健康告知只有3条,而且它没有对喝酒、吸烟、怀孕、身高体重(BMI)、累计保额的问询。

1-6类职业都可投,5、6类的较高危职业,也没有保费上的区别对待。

保障期限长,最长可保至99岁。

价格略高。

适合5-6类职业身体状况不太好,买不到其它便宜定寿产品的人群。

4.祯爱定寿2019:可转换可增额

有养老计划、想给孩子留一笔钱的朋友,它可以转年金险或终身寿险,不用担心身体出问题买不到。

未结婚、生子、买房的年轻人,它有保证增额权,加保时不用健康告知和等待期。

高血压在170/100mmHg内的朋友,对高血压限制较宽松,有机会买到。

5.爱相随定寿:40岁前可多赔50%

这款产品最大的特点就是40岁之前的可以多赔付50%。

相当于买的时候是100万的保额,但如果40岁之前身故,可以赔付150万。

多赔付,也就相当于价格其实是给了折扣的。

所以对于预算有限不能买其他高额度的产品的,可以选择这款。

差不多的预算,其实是给了更高的保障。

6. 瑞和定寿升级版:适合高风险职业,女性购买价格便宜

这款产品有几个特点:

不限职业:这点很难得,适合高风险职业的朋友;

保障期限长:可保至88岁;

健康告知比较宽松:只有3条。对体重没什么要求;有肝炎的朋友,比如大小三阳、乙肝病毒携带等都可以投保。

对女性朋友特别友好,保费便宜好多。

7.大麦定寿:可选职业多,适合身体状况不太理想的朋友

适合身体状况不太理想的朋友。

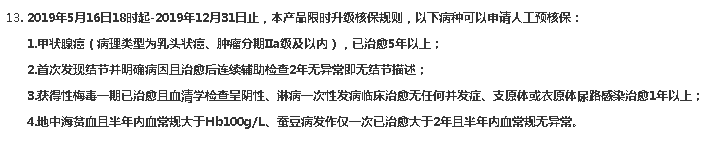

支持智能核保+人工核保,还有限时核保放宽政策,难买定寿的甲状腺癌、梅毒等,也有机会买到(截止12月31日)。

可选职业多,警察、刑警、家庭主人都可以买。

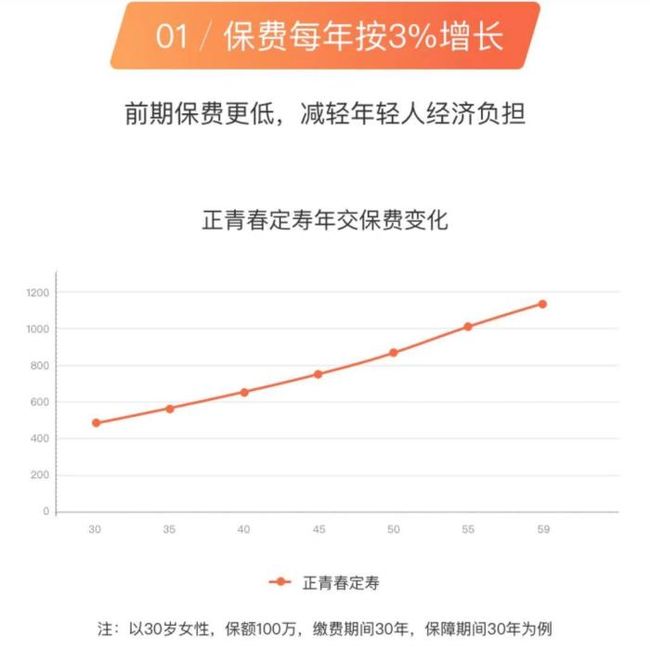

8. 大麦正青春定寿:适合18-40岁的青年朋友购买

定寿是青年人必备保障之一。

考虑到青年人的经济情况,大麦正青春定寿,造了不一样的玩法——保费递增。

前几年比较低,降低了投保的门槛,然后每过一年,保费就增加3%。

这个保费递增,很人性化。

因为年轻的时候,收入相对较低,年龄越大,工作经验越丰富,收入也越高。

而一般的定寿,每年交的保费一样,所以前几年保费缴纳压力会比较大。

大麦正青春的保费是慢慢增长的,与收入发展规律相似,直接降低了保费门槛,月光族也能轻松买。

健康告知和免责条款方面,大麦正青春定寿也很优秀。

它的健康告知和大麦一样宽松,免责条款只有3条。

三、最后的话

今天一次分析了8款定期寿险产品,可以说说款款都是好产品。

只要适合自己的,都可以选择。

还是那句话,只要是你买得到的,也就是职业、健康告知啥的都能通过,那就挑那款价格便宜的。

当然,如果你在意公司名牌,也可以把这个考虑进去。

总之,定期寿险真是一款很有用的保险产品,基本适合所有已经工作的人。

而且其实保费也不高。

有需要的可以关注微信公众号:艾米保,自行选择。