2020 年保险业最让人苦等的消息,当属《重疾新定义》了。

经历了半年多的等待,它在 10 月底终于有了消息:终审方案已通过,预计将很快发布。

《重疾新定义》即将落地,重疾险要大变天了?想买重疾险,现在买还是再等等?

今天,我们根据已拿到的版本来做些分析,希望帮你做出合适的决定。主要内容包括:

甲状腺癌、原位癌,都不赔了?

重疾新定义,理赔更宽松了吗?

重疾险,现在买,还是再等等?

一、 重疾险,赔不赔就看它!

1983 年,世界第一份重疾险诞生于南非,它由一位心脏外科医生说服保险公司开发,让人在罹患重疾时,能拿到一笔钱。

我国在 1995 年引入了重疾险,但具体赔哪些病种、怎么赔,一直都没有国家统一的标准,也导致了不少理赔纠纷。

无规矩不成方圆。于是在 2007 年,中国保险业协会和中国医师协会共同制定了《重大疾病保险的疾病定义使用规范》(下称《旧定义》)。

从此,无论是哪家公司的重疾险,最高发的 25 种重疾,都要按这份标准理赔。这些病种占重疾险理赔的95% 以上,是重疾险的核心。

不过,这份定义 13 年来一直没有更新,早已不适应医疗水平的发展了。比如:

“冠状动脉搭桥术” 必须做开胸手术才赔,但目前主流的治疗方式是微创手术。“不开胸不赔” 显然不够合理。

今年 4 月,中国保险业协会启动《重疾新定义》的拟定,目前已进入终审阶段,即将正式实施。

这一划时代的里程碑事件,对我们有哪些影响?理赔会更容易吗?下面一起来看看。

二、重疾新定义,这3大变化要知道!

这几个月,大家的朋友圈已经被各种 “停售” 刷屏了。了解清楚《新定义》,以防被忽悠买单,还是很有必要的。

《旧定义》包含 25 种重疾,而《新定义》将重疾病种增加至 28 种,且增加 3 种轻症。详见下表中标红病种:

但其实,现有的大多数产品已包含这些病种,对我们的实质影响并不大。

比如,新增的 3 种重疾:严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎,目前大多数重疾险已经有了。

需要重点关注的,是以下 3 大变化。

变化1:三种轻症赔付不超30%

《新定义》加入了 3 种高发轻症:恶性肿瘤--轻度、较轻急性心肌梗死、轻度脑中风后遗症。

以后所有重疾险都会包含这些病种,而且理赔标准也会统一。

这点有好有坏,因为没有标准时,有些公司的理赔可能更宽松,后面我们也会详细说到。

不过,《新定义》限制了这 3 种轻症的赔付不超 30% 保额 。买 50 万重疾险,最多赔 15 万。

目前轻症赔 30% 以上的产品有很多,比如超级玛丽 3 号 max,甚至赔到 45%-55%。

所以,对于这 3 种轻症来说,赔付力度会有所削弱。但其他轻症不会受赔付比例的限制。

我们预测,保险公司为了提高产品竞争力,有可能通过增加中症、津贴等方式,来变相提高赔付比例。

变化2 :甲状腺癌不赔了?

流传最广的消息之一是:重疾险以后不保甲状腺癌了。这次《新定义》揭开了谜底:

甲状腺癌还保,只是按轻重程度,作为轻症或重疾来赔。

TNM 分期 I 期以上:按重疾赔付,例如 50 万。

TNM 分期 I 期或以下:按轻症赔付,例如 15 万。

其实,很多国家和地区早就将 “轻度甲状腺癌” 列入轻症,比如中国香港、中国台湾、新加坡、澳大利亚等。

因为轻度甲状腺癌很容易治好,有人花了几千块,却赔了几十万。并且,它的发病率又很高,稳居重疾险理赔榜首(可点击查看)。

甲状腺癌过高的理赔额,最终都会转移给其他消费者,要为这个并不严重的疾病,分担更多的保费。

所以,《新定义》的这项变化我们认为是合理的,重疾险价格也可能因此降低。更多详细原因可点击查看>>>。

变化3:原位癌也不赔?

原位癌是还没有浸润扩散的癌细胞,离癌症还有一定距离,现在的重疾险将它作为轻症来赔。

这次《新定义》修订,参考了世卫组织的肿瘤定义标准,原位癌既不是重疾,也没有纳入轻症。

原位癌以后可能一分钱不赔了?

关于这个问题,官方作了明确说明:各家公司可以自行增加原位癌保障。

我们的判断是,如今市场竞争激烈,原位癌很可能会继续赔,大家不用担心。

总的来说,甲状腺癌分级赔付、限制了 3 种高发轻症赔付不超 30%,是《新定义》最重要的变化。

三、高发重疾,理赔变宽松了吗?

具体到各个病种,《新定义》的理赔条件更宽松还是更严格了?

我们综合了多位专业核保、核赔老师的意见,汇总如下:

如图所示,有些病种理赔变宽松了,也有些变得更严格。

如果你想了解更多,下面我们就来看看 6 大高发重疾的条款。如果你只想看我们的投保建议,也可以直接翻到第五部分。

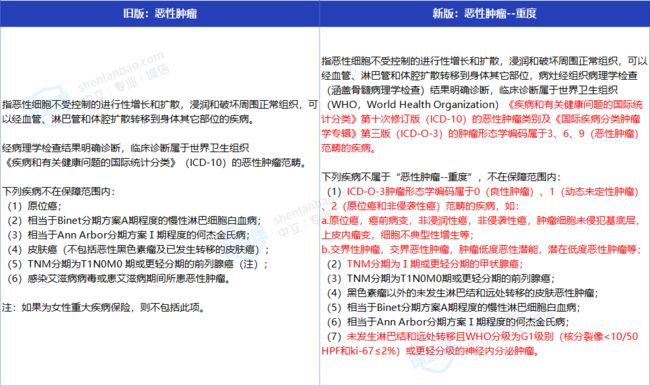

1、恶性肿瘤--重度:变严格

表格左边是旧版的疾病定义,右边是新版,主要差异已经标红。

不过疾病条款都晦涩难懂,你也可以直接看表格下面的结论。

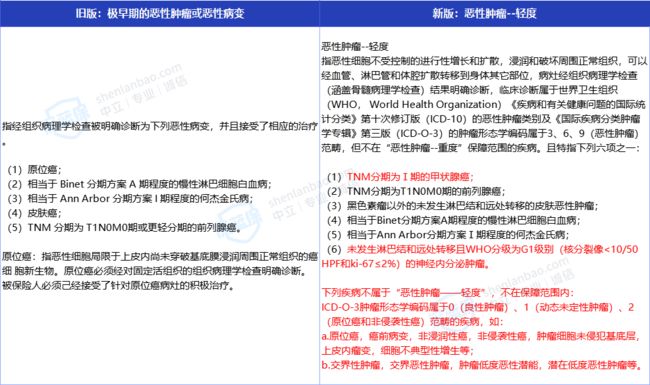

可以看到,《新定义》将恶性肿瘤的描述改为恶性肿瘤--重度,是为了和恶性肿瘤--轻度作区分。

恶性肿瘤占 70% 以上的重疾理赔,可以说是最重要的一个病种。《新定义》把以下两种癌症从重疾变为轻症:

TNM 分期为 I 期或更轻度的甲状腺癌

G1 级或更轻度的神经内分泌肿瘤

之前一些难以界定的情形,例如 交界恶性、潜在低度恶性肿瘤 等,也明确了不保。

这么看来,恶性肿瘤的理赔变严格了,对我们不是很友好。

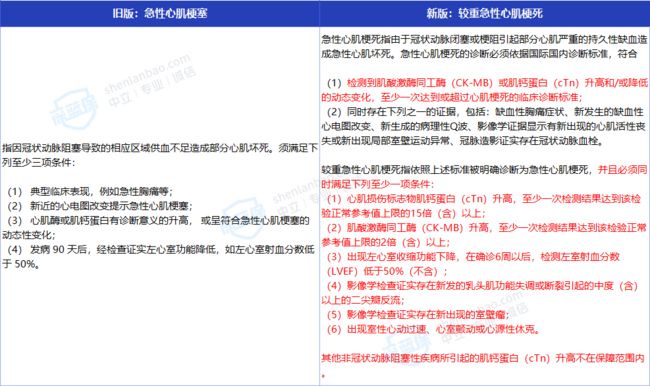

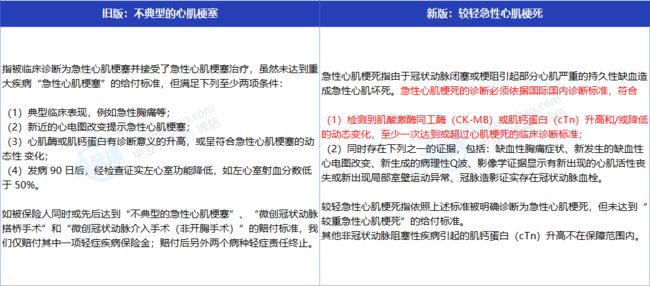

2、较重急性心肌梗死:变化不大

首先,疾病名称也有改变,从 “急性心肌梗塞” 改为 “较重急性心肌梗死”。

在理赔条件上,虽然看上去增加了不少的限制,但我们在咨询专业意见后,发现差异其实不大。

甚至因为有了更明确的标准,理赔操作上会更容易一些。

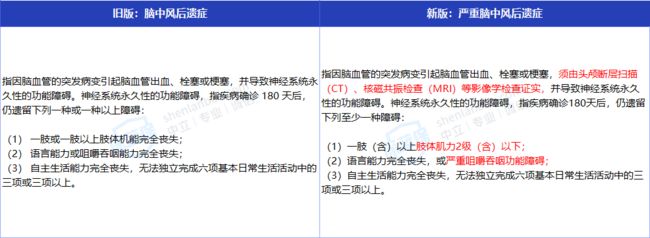

3、严重脑中风后遗症:变化不大

疾病名称也增加了 “严重” ,也是为了和相应的轻症作区分。

这个病只是改了一下表达方式,在理赔实操中没什么变化。包括:

肢体机能完全丧失:改为《人身保险伤残评定标准及代码》中的“肌力2级”。

咀嚼吞咽能力完全丧失:改为 “严重咀嚼吞咽功能障碍”。

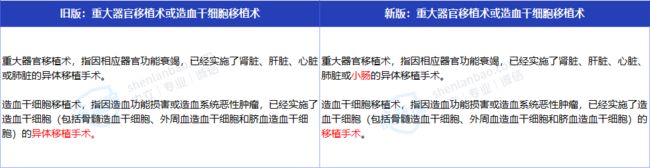

4、重大器官移植术:变宽松

重大器官移植术的理赔相对变宽松了,主要体现在:

新增 “小肠的异体移植手术”,而且“造血干细胞移植” 不再限定是异体移植。

异体移植,是指移植的器官不是自己的。例如不能把左边的肾移植到右边,这样不能获赔。

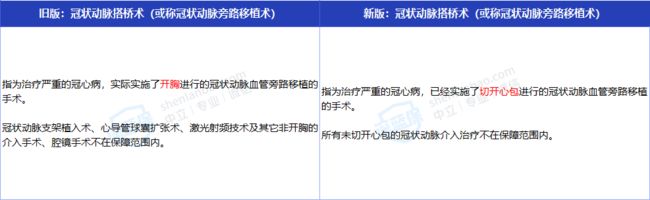

5、冠状动脉搭桥术:变宽松

不再要求做 “开胸手术”,“切开心包” 的微创手术也能理赔,变得更宽松了。

这一顺应医学发展的改进,对我们消费者是好事。

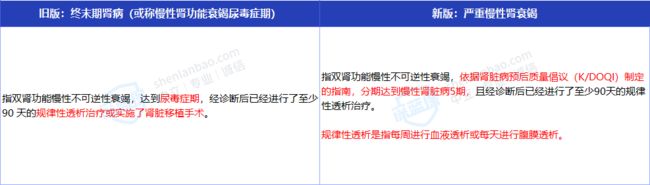

6、严重慢性肾衰竭:变化不大

在疾病定义上,将“终末期肾病” 改为 “严重慢性肾衰竭”,在理赔条件上变化不大。

原来的 “尿毒症期” 和新的 “慢性肾脏病5期”,实际都属于肾衰竭晚期,没什么差别。

到了这个时期,每周至少需要做几次透析。所以,虽然规律性透析看上去更严苛,其实也差不多。

总结下来,6 种高发重疾中,除了恶性肿瘤变严格了,其他都变化不大或有所宽松。

四、高发轻症,理赔变宽松了吗?

现在几乎所有重疾险都能保几十种轻症,不过各家公司的理赔标准是不一样的,《新定义》相当于把最高发的 3 种作了统一。

为了方便理解,下面拿热销产品 “康惠保旗舰版” 来对比。

1、 轻度恶性肿瘤

《新定义》直接将原位癌剔除,保障变少了。

不过在这 3 大轻症以外,保险公司可以自己增加新的轻症,也可以把原位癌重新保障进来。

2、 较轻急性心肌梗死

这个病和重疾的 “较重急性心肌梗死” 一样,都是在描述上更严谨,理赔实操上变化不大。

目前市场上的 “不典型心梗” 条款并不是统一的,有些公司理赔会更宽松,点击可看>>>

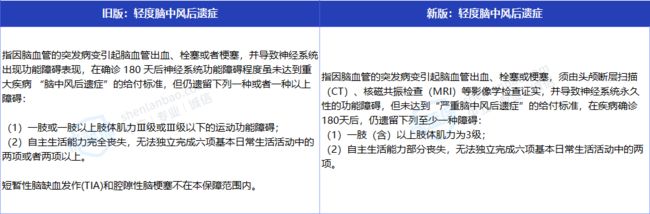

3、 轻度脑中风后遗症

《新定义》和目前的主流条款没什么差别。

有些遗憾的是,在第二版意见稿中,轻度脑中风后遗症删去了 “确诊 180 天” 的限定,而在我们了解到的终审稿中,仍把它加了回来......

另外提醒一下,现在的 “轻度脑中风” 由于没有统一规范,有些产品的理赔条件比《新定义》更宽松,点击查看详细测评>>>

五、重疾险,买旧版还是新版?

如果你在新规实行前买,就按照《旧定义》来赔;如果在新规后买,就按照《新定义》赔。

这么一来,很多人陷入纠结,现在买还是再等等?

1、给你几点建议

我们常说保险是个性化的,需要因人而异。在这里给大家几点建议,可以根据自身情况考虑:

① 女性现在买更好

女性甲状腺癌高发,如果担心这一点,可以现在买。

毕竟,同样的疾病,现在赔 50 万,将来可能就只赔 15 万了,差异还是很大的。

② 担心心脑血管疾病,买新产品

前面分析了 “冠状动脉搭桥术” 的理赔变宽松了,“微创” 也能赔 100% 保额。

而现有的重疾险,“微创冠状动脉搭桥术” 是作为轻症来赔的,拿到的钱就少多了。

如果有心脑血管家族史,或自己有这方面的担心,可以考虑买新产品。

③ 新旧产品都买

如果实在是太纠结,不如考虑一个折中的办法:现在先买一份,留些预算再买份新产品。

这样就可以相互补充,不用患得患失了。

2、新产品会降价吗?

新产品会比现在的便宜吗?这是很多人关心的问题。

为此,我们咨询了几位保险精算师,认为重疾险可能有 10% 以内的降价空间。

原因很明显,轻度甲状腺癌不再作为重疾来赔,年轻人群的理赔率将大幅下降。

但同时,精算师们一致认为,对于降价不用抱过高期待。主要有这几点原因:

① 心脑血管重疾理赔放宽

比如 “冠状动脉搭桥术”、“心脏瓣膜手术” 这类老年疾病的理赔放宽,将导致后期的理赔率升高,保费定价也会升高。

② 现有重疾险价格已经很低

现有的很多优秀重疾险,已经是比较激进的 “地板价”了。

加上可预见的《重疾经验发生率》大幅上调等因素,新产品能不能更便宜,还是个未知数。

至于未来究竟如何,大家可以关注我们,我们会密切跟进和分析。

不管怎么样,还是要提醒大家,保险要尽早买,已生效的保险才是最好的。

六、写在最后

中国保险业名声在一点点变好,不再像过去那样被深深误解,社会认同度也越来越高。

保险不是冰冷的金融产品,它有自己独特的温度,给不幸的家庭送去了坚实的依靠。

今天就和大家详细分析了《重疾新定义》,相信越来越多的保险公司,也会开发出更多利于消费者的产品。

七、限时福利

深蓝保规划上线啦,我们提供 1 对 1 保险规划服务,帮您 “省时、省钱、省心” 定制家庭保障方案。

深蓝保专注保险测评,为你寻找高性价比产品!关注深蓝保微信公众号,保险上的任何疑问,都有专人在线解答~