小伙伴们,早上好~

这周我们一起阅读了《聪明的投资者》这本书的第三、四、五、六、七章的内容,进一步详细地了解关于防御型投资和积极型投资的信息。

今天我们继续学习第八章的内容,在实际投资中,无论是债券还是普通股的投资,都会面临价格波动的现象。面对波动,投资者应当去了解这些可能发生的情况,而且应该去做好财务和心理上的准备。

那么我们接下来就对股票和债券在市场中的价格波动做一个了解,从中看看我们能获得哪些有用的信息。

话不多说,让我们开启今天的【带你读书】~

1、

先来看看普通股的价值波动。

拥有普通股的每一位投资者,都会看到股票价值在不同年份发生的波动。持有上市股份的人其实具有双重身份,第一是类似于少数股东,得到的结果完全取决于公司的利润,或者企业基础资产价值的变化,第二是更依赖股票行市的变化,在不同的时间按照不同的价格将其卖掉。

现在越来越多的人选择第二种身份,倾向于依赖市场的变化,原因是当他将自己看做公司股东集中购买成功企业的股票的时候,该公司的股价总会高于其账面价值,在支付这些市场溢价的时候,投资者要自行承担这些风险。超出账面的溢价越大,决定公司内在价值的基础越不稳定,最终公司做得越成功,其股价的波动就越大。

那越来越多地转向第二种身份的投资者,通常是怎么面对市场波动的呢?

2、

这类人在面对市场波动的时候,主要有两个动作,一个是择时方法,一个是估价方法。

择时方法指的是努力去预知股市的行为,认为未来走势会上升,购买或持有股票,认为未来走势会下降,出售或停止购买股票。估价方法指的是尽力做到在股价低于其公允值时买入,高于公允值时卖出。

对于投资者来讲,这两种方法无论哪一种都有可能帮助他们获得好的收益。但是相比较估价,择时方法更容易让投资者变成投机者。

原因主要有3个方面:

【1】多数择时交易的投资者虽然会关注市场上没完没了的预测,但是他们并不会认真对待和分析那些预测;

【2】作为一个普通的投资者,不会比市场上专注于分析预测股市行为的人更加专业,能够预测出更准确的结果;

【3】择时交易会让投资者的钱有处于闲置状态,选择这类投资方法的人有一种想要短期快速获得高收益的心理,偏偏等到自认为可靠信号的时候再去行动。这种情况下,除非真的以很低的价钱买到股票,否则对投资者是没有什么好处的。

格雷厄姆这里为读者们分享了一个著名的“道氏理论”,这个理论就是将股票上涨时的某个点看做是购买的信号,下跌时的某个点看做是卖出的信号。

在比较长的一段时间里面,这种理论确实帮助不少投资者赚得了利润。但是在之后的一段时间里,这种理论对应的操作发生了剧烈的变化:

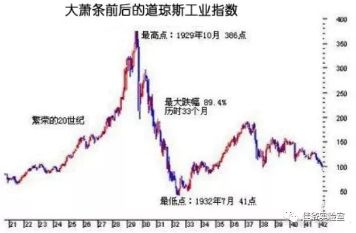

在1929年崩盘前的大约1个月,在306点给出了一个卖出信号

在1933年的84点,给出了一个买入信号

虽然之后的30年中,道氏理论还是建议投资者进行高点买入低点卖出的操作,但是根据道氏理论的权威罗斯提供的信息,最后的两个买入信号(出现在1966年12月和1970年12月),都大大低于以前的售出点位。

为什么道氏理论会出现这样的变化?

格雷厄姆认为有些方法之所以会得到支持,是因为这些方法在某个时期表现的很好,似乎能够和之前的统计记录相吻合。但是随着时间的推移,会带来一些以前的方法无法适应的新情况,并且在股市交易方面,某一理论过于受欢迎会对市场行为产生影响,从而削弱这种理论的长期盈利能力。

3、

既然择时交易对普通投资者没有那么友好,那估价交易呢?这种“贱买贵卖”的方法又能否帮助投资者更好地获得收益呢?

在得到这个问题的答案之前,我们不妨先来看看1900-1970年这70年之间的指数变化情况,再做回答。

1987年到1949年,出现了10个完整的市场循环,从熊市最低价到牛市最高价再到熊市最低价,这其中,最低价与最高价之间的变化幅度大多数为50%-100%,随后的下降幅度大多数在40%-50%。

所有的牛市都明显具备下面的特点:

价格水平达到历史最高

市盈率很高

与债券收益相比较,股息收益较低

大量的投机机会

有许多质量较差的新普通股的发行

基于这些变化规律以及牛市明显的特点,聪明的投资者是可以发现反复变化的牛市和熊市,从而做到在熊市买入,牛市卖出,并且可以在较短的时间内重复这种做法。

并且,格雷厄姆对普通投资者提出了一个建议:

不要像择时交易那样,一定要等到出现明显的熊市价格水平时才去购买,这会让你的资金处于闲置的状态。既然我们已经选定了债券和普通股搭配这样的证券组合方式,那么不妨通过价值标准(成长性、低估性)衡量股价的高低,对这一组合中债券和股票的比例进行调整。

此外,这种交易方法催生出了一个叫做“程式方案”的投资理论,旨在利用股市循环的各种方法来进行相关的投资,当市场大幅度上涨时,投资者自动卖出一些普通股。

这种操作对于投资者来讲,既稳定,也能显示出好的结果。

当然正如前面说过的,一个方法备受欢迎的时候,也是这些方法失去效果的时候,“程式理论”在美国20世纪50年代初,给人们带来的影响和大约20年前“道氏理论”给投资者带来的影响如出一辙。

4、

那持有证券组合的投资者在面对股票市场价格波动的时候,是否会有明显的优势呢?

市场波动会一直存在,长期的和大幅度的波动对于投资者的心理来讲,是一个不小的考验。市场的上升,对于投资者来讲既是满足也会有担忧,投资者能否在价格上涨过高的时候,下定决心去出售呢?又能否在价格低的时候因为买入过少而不去责怪自己呢?

证券组合恰恰能解决投资者在面对市场波动时出现的种种心理,它让投资者去调整债券和股票的比例,也就是市场上涨,投资者卖出股票,投入到债券中去,下跌投资者采取相反的做法,从而让投资者变得有事可做,且相比较普通大众,拥有证券组合的投资者会产生相应的满足感。

5、

总结来看,投资者和投机者最明显的区别,就是他们对待股市的变化。市场波动对于投资者之所以重要,是因为市场出现低价时,投资者会理智地做出购买决策,出现高价时,投资者必须停止购买,甚至出现抛售。

拥有稳健投资组合的投资者也会同样地面对市场波动,对于这类投资者,格雷厄姆给出了非常值得参考的建议:

市场行情给他提供了便利,要么利用市场行情,要么不去管它。千万不要因为股价上涨而去购买,也不要因为股价下跌而抛售。

6、

前面的一大块内容,聊得都是关于股票市场价格波动的情况,接下来我们再来看看债券价格的波动。

即使本息的安全性不容置疑,但是长期债券的市场价格是会随着利率的变化而发生巨大变化。债券价格和收益率之间存在负相关,收益率越高,债券价格越低。

那投资者能否预测债券价格的波动呢?对此,格雷厄姆表示相比较股票价格波动的预测,投资者们预测债券价格的波动几乎是完全不可能的,他们必须主要依赖个人的偏好来选择长期和短期债券进行投资。

关于债券的一些基础选择,我们前面已经聊过一部分了,后面也会再延展来谈一谈,这里就不多说了,我们只需要记住对于债券市场的价格波动的预测,这几乎完全是不可能的,不要试图花费时间去进行这样的动作。

7、

这期带你读书就到这里了,看得多了,会发现历史上很多时候的市场变化都是很相似的,通过研究这些变化,我们对于市场波动有更清楚地认知,明白作为一个投资者在面对债券的价格波动、股票的价值波动的时候,可以做的事情以及不建议做的事情。

这期带你读书就到这里了,这是我的微信,如果对于我表达的内容感兴趣且想要深度交流的小伙伴们,可以来公众号找我玩哈~

新的一天,继续加油啦~