目录

险种介绍

主险介绍

主险附加万能账户/现价/账户价值对比

险种加分项

我的观点

团队宗旨

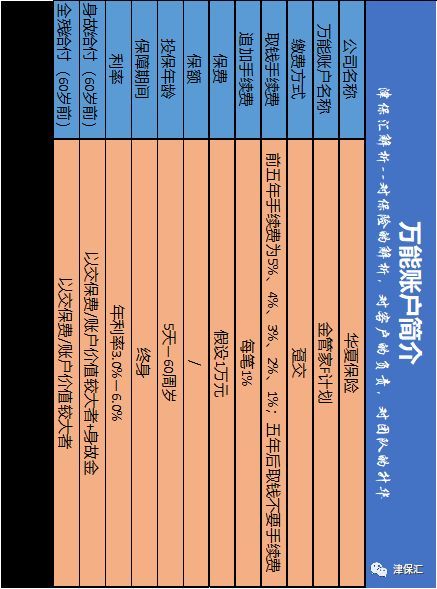

险种简介

福临门2018是华夏保险公司在2018年推出的一款偏向于理财类的险种,2017年的产品叫做华夏红,是2017年华夏保险公司的理财类产品这两款险种各有各的特点,一个是每年领的多,一个是账户价值高,到底那个更适合你请继续往下看。

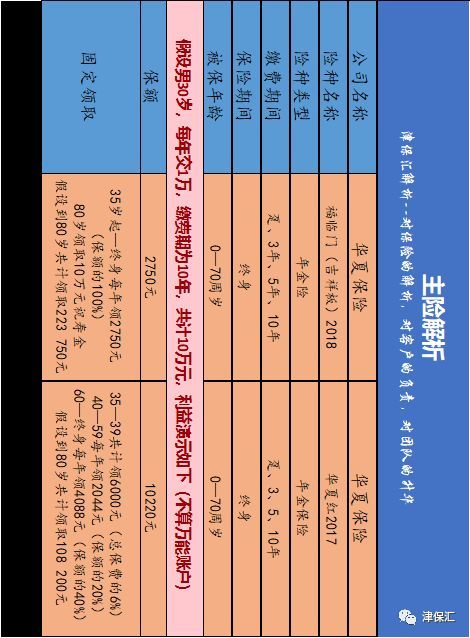

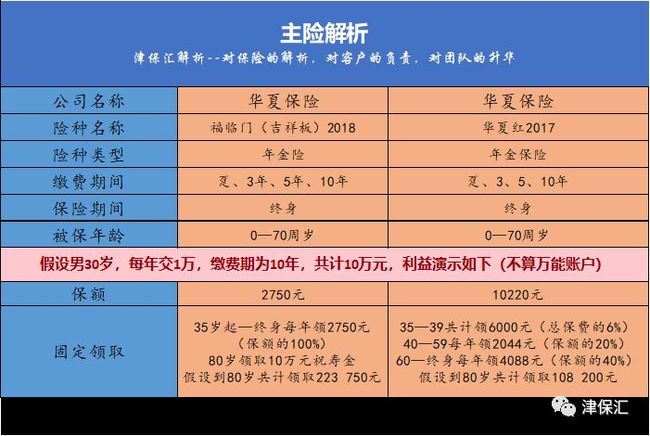

主险内容

(横板看更加方便哦~)

从上图我们可以看出来如果单独对比主险的话最后相差还是比较明显的,两款险种最后已经相差了一半的距离。

万能账户介绍

这两款险种附加万能账户的方法与规则也是不一样的,因为规则变了,所以内容也就随之改变。

(横板看更加方便哦~)

单从这点看这个万能账户还是比较有诚意的,保底利率3.0%,而且五年以后取钱也不需要手续费,并且还有身故与全残给付金。

我们接下来看看一个同样的万能账户附加在不同的主险下会有什么不一样的效果吧!!!

现价/账户价值对比

首先是福临门+金管家F计划:

这里我要说明一下,为什么第一年的保费是两万,因为是主险一万元+金管家F一万元,共计两万元,从第二年开始以后每年的保费就是一万了,但是若想往万能账户里面追加的话还有交1%的手续费,这点大家需要注意!!!

*所说的利率全部都体现在金管家F万能账户里,随主险所产生的所有利益全部都先到万能账户里,然后在供我们自由支配。

其次是华夏红+金管家F计划:

通过这次的对比我们不难发现2018款的福临门确实比2017款的华夏红要更加合适,不管是从主险,还是从万能账户的收益角度去看都是福临门比华夏红来的更合适。

*所说的利率全部都体现在金管家F万能账户里,随主险所产生的所有利益全部都先到万能账户里,然后在供我们自由支配。

险种加分项

华夏红2017:

+1:保底利率3.0%

+1:被保人身故/高残给付保险金

+1:投保人豁免,只限因意外导致的身故或全残才行!!!

+1:不用额外往万账户里存钱,但是也可以追加

+1:可附加爱相随定期寿险,我在之前的文章里有做过这款险种的评测,总体来说还是非常不错的,请点击

(消费型身故保障)两款产品之间的对决!

福临门2018:

+1:保底利率3.0%

+1:投保人豁免,不过只限因意外导致的身故或全残才行!!!

+1:同时也可附加爱相随定期寿险、医保通、聚宝盆等附加险

+1:身故给付保险金

说在最后:

有很多人看到这里也许觉得福临门(吉祥板)完全完虐华夏红,不过我这里需要说明一下他俩还是有区别的,福临门主要是靠主险的保额来盈利的,因为是给付保额的100%;而华夏红每年拿的多与少取决于你交钱的多少,也就是保费的百分比,第一笔钱就是第五个保单年度到第九个保单年度每年领取保费的6%,所以自然是交的多拿的就越多了,但是我还是更加倾向于福临门。

有那么一句话说得好叫长江后浪推前浪,一浪更比一浪强,18比17要好也是应该的,要不然在如今这个竞争激烈的市场里是没办法存活的。

最后我建议大家选择2018款福临门这款产品,这个钱怎么规划我来说说我的观点:

首先我们应该拿出我们手头上的闲钱去买这些理财产品,买保险公司的理财产品不要想着投100能拿回来10000这是不可能的,也不要想今年投入明年就回本,如果您是这么想的话那么我不建议您买保险公司的理财产品,保险公司的理财产品是一种长期的恒定的计划,况且这两款产品也是为了我们自身养老用的,主要的目的还是为自己以后的养老而作准备的,不是给自己立一个活期的存款账户,随时随地不停的往外取钱,当然也可以往外去,只不过会损害我们未来自身的利益罢了,所以我推荐用手上10%—20%的存款来购买类似的理财型产品,因为这样不会让我感觉有负债感,也会相应的感到轻松许多。

若在缴纳保费的时候出现了现金流终断的现象,无力继续缴纳保费,我建议您可以以保单贷款的方式来弥补现金流中断的漏洞,我不建议退保或者是从账户里直接取钱,第一要是退保必定会损失很多,第二若从自己的账户里取钱的话必定会影响后期的收益,因为成本减少了,若你后期想往里存钱的话,抱歉,你得交1%的手续费,这样你就损失了后期的利益与1%的手续费,因此我们还要以长远的目光去考虑这个问题,所以我更推荐以保单贷款的方式来缓解燃眉之急。

年金险的利率是不固定的,所以最后的收益也是不确定的,这篇文章写作的基础是条件都是假定的情况下做的利益演示,还请大家谅解!

宗旨

我们只是险种的搬运工,经过大数据的分析与专业人士的分析,为大家推荐各个公司经济实惠的产品!

如果您有什么不明白的可以给我留言或者加版主微信进行询问

jinrongbaoxian888

复制上面的微信名称,然后添加好友即可,版主看见后会为您讲解的!!!

若您觉得本文有价值的话请转发到您的朋友圈或者分享给朋友,分享就是美德哦~

扫描以下二维码,快来加入我们吧,本公众号求转发哦~~~外面那么大我想出去与大家分享这份快乐