东鹏、乐虎、体质能量、XS、魔爪……他们像极了东非草原上跟在一头濒死红牛身后的食腐者。

作者|黄晓军(新商业要参主编)

来源|新商业要参(ID:xinshangye2016)

封面图|小食代

商业处处有瓜吃。

国内能量饮料2019年的市场规模427.75亿,只相当于一个瑞幸蒸发掉的市值。

但这个行业的瓜延绵不绝,直逼瑞幸。

比如,我们刚把红牛输掉涉案超37亿的官司讨论完,行业二哥东鹏特饮在IPO上有了实际行动。

4月末,这家公司向证监会递交了招股说明书。中国能量饮料市场终于打破25年来的神秘,开始向外界展示底裤了。

原味就是香,细嗅下来找到了几个特点:

首先,赚钱是真的赚钱。

毛利接近50%,居然敢与卖铁罐的六个核桃、上市20多年只卖一款杏仁露的露露放在一张表里对比。

而对于堵满近地轨道的香飘飘,东鹏特饮可谓实力碾压。

其次,这些钱估计很少有创业者赚到。

这个行业都是巨头布局。

华彬旗下的红牛、战马;达利旗下的乐虎、中沃旗下的体质能量、安利旗下的XS……

就连可口可乐加持的魔爪(Monster),在份额统计中都能直接归入了“其他”。

这里面,前5大企业(CR5)推出了6个品牌,累计承包了97%的市场份额。

这样的行业集中度,石油领域的中石化、中石油两位老大哥都举起了大拇指。

好在,饮料行业的遗传基因还有。

比如渠道依旧依赖于区域市场,产品依旧依赖于单一品牌,销售依旧依赖于营销。

▨能量饮料市场几个知名品牌,图/卢湾跑团

可以说,这个看似年轻活力的行业,已然是铁板一块,新进入者毫无机会。

只是,红牛、东鹏接连补瓜,能量饮料终究还是多了些看头。人们开始在讨论:

▨ 东鹏IPO后能否会搅动一下行业?

▨ 东鹏和后来者的机会,是不是华彬红牛与泰国天丝红牛的内斗?

▨ 东鹏募资中近25%用于营销,是不是在暴露一些未来的竞争方向?

好。你们吃瓜,我要开始讲故事了。

一、从红牛到东鹏特饮

5月2日,虎嗅APP就Push了一条资讯:《这家公司要干掉红牛,可能吗?》

文中称:1994年起,他就在一个合资饮料企业(传闻称是红牛)的生产线上工作。

“他”,指的是东鹏饮料董事长林木勤。而吃瓜群众最喜欢的,却是那个传闻。

1993年,泰籍华人许书标将他在泰国热卖的红牛带到中国,并在海南建立工厂。

但中国显然是一块难啃的骨头,许书标咬不动,打算和一个叫严彬的人合作。

大致是严彬在中国搞生产和经营,许书标授权商标许可和原材料供应。

当时,严彬在泰国已经创办了华彬集团,并在国内注册了一家合资饮料企业——红牛维他命饮料有限公司。

30岁的林木勤来到这家公司,看似合理。

按这样的想象,后来的故事顺其自然。

无论是“汽车要加油,我要喝红牛”,还是“累了困了喝红牛”,林木勤估计对这些洗脑广告语都有所触动。

▨困了累了喝红牛,图/网络素材

以至于后来,林木勤传播东鹏特饮时,第一个广告语就是“累了困了喝东鹏特饮”。

这是山寨红牛吗?明明是红牛老员工身上流淌着的品牌文化。

东鹏饮料始创于1987年,是深圳市老字号国营饮料生产企业。

1994年,东鹏牌九制陈皮饮料还获得过广东优秀新产品奖。

1998年,东鹏特饮维生素功能饮料,正式拿到国家卫生部批准的保健食品批文。

这比红牛,仅仅晚了3年。

2003年,深圳市人民政府控股的东鹏实业宣布改制。

时任销售经理的林木勤连同19名员工买下了它,花了253.66万。

接下里就是贴着红牛打。

第一,营销上:

红牛弃用“累了困了喝红牛”广告语后,林木勤赶快捡起这根甘蔗,用在了如获新生的东鹏特饮上。

▨累了困了喝东鹏特饮,图/网络素材

第二,渠道上:

林木勤了解红牛的打法。

当时一个叫赖海标的经销商,聚焦红牛南宁市场。

根据红牛总部的指示,联动中石化、中石油、超市、小卖铺等各种终端渠道,铺货率达到了100%。

林木勤就跟着干,哪里有红牛哪里就上架东鹏特饮。

第三,定价上:

东鹏特饮卖得更便宜。

一直以来,金色铁罐子的红牛售价都是6元,而东鹏特饮只卖3.5元。

第四,包装上:

此外,林木勤还避开了红牛最具辨识度的罐装包装,选择用塑料瓶包装。

去中石油、中石化的门店看看,买这些能量饮料的一开始都是长途司机。

林木勤认为,塑料瓶包装更适合长途开车的过程中携带。

最后,市场统计上,林木勤更实在。

此前《环球人物》报道:

他每次开车经过高速公路服务区时,都会习惯性看一眼垃圾桶,数一数里面有多少空瓶子是自家的产品。

从体量上比,东鹏特饮指定比不过红牛。

2015年,后者零售网点超过300万,营收230.7亿,超过饮料大王可口可乐。

但新人进步快,东鹏那些年增速迅猛。

AC Nelson统计,能量饮料市场2013年同比增长36%,东鹏特饮却增长100%。

当年,东鹏特饮还是华南市场的销冠。

二、趁虚而入 趁乱崛起

其实,东鹏特饮要感谢《中国梦想秀》。

2015年这档综艺节目之后,全国各地的消费者开始认识到这款PET瓶包装的“年轻化”饮品。

从此之后,东鹏特饮网感十足。

2016年,东鹏特饮更是通过“二维码互动”,在业内创纪录地实现了业绩、粉丝、互动频次的大幅度增长。

东鹏饮料二维码活动,图/网络素材

据统计,东鹏特饮二维码红包游戏累积了4000万活跃粉丝,东鹏特饮整体销量增长42%,直接基于二维码增长25%。

但东鹏特饮最应该感谢的,还是红牛。

2016年,可谓红牛的转折年。

严彬与许书标的品牌授权合作期限问题爆出后,红牛其他负面消息也接踵而至。

▨ 裁掉一线业务代表,由经销商开工资。

▨ 裁掉县级办事处,并把部分工作人员转给第三方公司外包。

▨ 关闭4个工厂。

最终,严彬的红牛与许书标的红牛最终走到了法律阶段。

2019年11月,泰国天丝发布声明:双方的商标使用许可合同已于2016年到期。

到期后,中国红牛仍在使用“红牛系列商标”生产、销售产品,侵犯了泰国天丝合法权益。

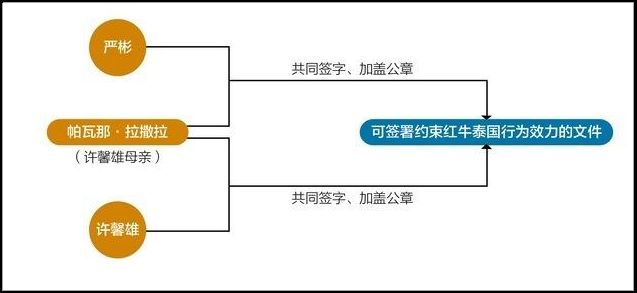

而严彬有另一套说辞。

他说中国红牛与泰国天丝的授权合同为50年,这在国家轻工业部有备案。

这个官司有些复杂,因为双方至今还在股权问题上存在纠纷。

早在2017年4月,红牛公司与泰红牛公司曾因请求变更公司登记产生纠纷。

2018年7月,双方还曾因公司决议效力确认产生纠纷。

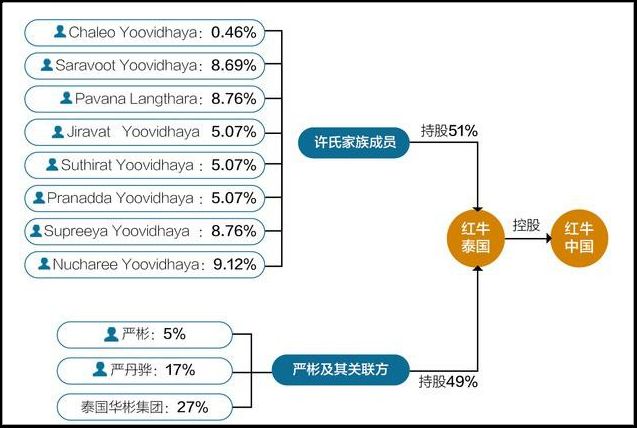

据称,法院为此还查封“红牛泰国公司”享有的占红牛公司注册资本66.5%的股权。

前者为中国红牛控股股东。

▨严、许家族的股权争议,图/NBD

在开辟市场之初的出资问题、严彬和许书标当年的君子协议等,都将是这场官司的复杂点所在。

红牛复杂而漫长的内乱,给了诸多能量饮料品牌希望。

达利旗下的乐虎、可口可乐旗下的魔爪、安利旗下的XS饮料等,也纷纷加入到这场分食红牛存量的行动中来。

数据显示,2015-2019年期间,能量饮料销售额复合增长率达到15.02%,是增速最快的细分品类之一。

这些年,红牛销售尽管有所增长,但一直停留在200亿量级。官司缠身下,其市场份额从63%下降至57%。

而东鹏特饮2019年营收与净利润,分别同比增长38.6%和166.4%。

但令这只鹏万万想不到的是,前面那头牛没追上,后面一只虎却赶了上来。

三、可惜前有牛后有虎

根据招股书来看,东鹏饮料2017-2019年预收项、应付项都有所提升。

从财务上的解释是,这家公司基本掌握了纵向产业链的主动权。

但如果拿到行业截面上比较,东鹏特饮似乎过得并不踏实。

曾有快消品零售专家表示,东鹏特饮市场占有率差红牛40%,要赶上其实遥遥无期;但只比乐虎多5%,被追上却是一转眼的事。

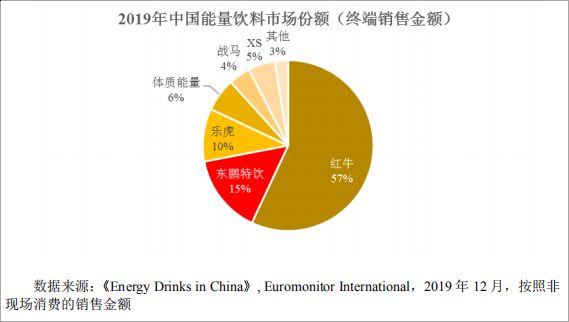

Euromonitor数据显示,2019年中国能量饮料市场,红牛占比57%、东鹏特饮占比15%、乐虎占比10%。

▨2019年能量饮料市场份额,图/东鹏饮料招股书

乐虎背靠达利食品,其兄弟品牌都是我们耳熟能详的,比如达利园、好吃点、可比克、和其正、豆本豆。

这家公司被视为“中国雀巢”“食品界的腾讯”,其创始人许世辉家族是2018中国富豪排行榜第22名,也是食品饮料行业的第一名。

相较于达利食品的矩阵输出,东鹏饮料的短板暴露无遗。

第一是,依赖于广东市场。

2016年后,东鹏饮料在综艺冠名、影视植入等方面下足功夫,并在全国市场有了一定的知名度。

招股书显示,其目前在全国范围内拥有1000多家经销商、覆盖100万家终端门店。

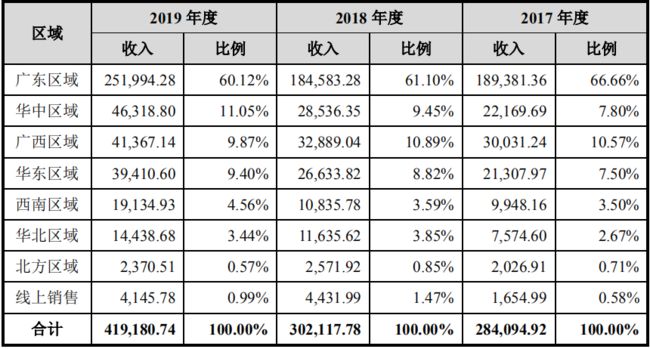

但这改变不了一个事实,出身于深圳的东鹏特饮依旧依赖于广东市场。

招股书显示,2017-2019年,广东地区的销售收入占公司主营业务的比例为66.66%、61.1%和60.12%。

▨图/东鹏饮料招股书

第二是,过分依赖于东鹏特饮这个单品

相较于达利食品推出和其正、乐虎、达利园等,东鹏饮料也在销售柑柠檬茶、陈皮特饮、饮用水等。

只是,2017-2019年,东鹏特饮这款产品收入占比高达96.19%、94.99%、95.11%。

这与快掉出“西唯怡、东银鹭、南椰树、北露露”阵营的承德露露相似。

根据财报,杏仁露业务在承德露露的整体营收占比高达99.91%。

而后者面临的问题是,2015年营收达到27.06亿后,便一路下滑。

▨图/东鹏饮料招股书

第三是,被动陷入营销战。

在与同行业上市公司期间费用的对比中,东鹏特饮销售费用2017-2019年占比29.07%、31.92%、23.37%,均高于平均水平。

而在此次募集资金用途中也提及:

用于研发中心建设项目金额为3147万元,用于营销网络升级及品牌推广费用则3.7亿元,是前者的10倍。

在这其中,用于渠道拓展的商超进场费应当占比不少。2017-2019年,相应费用大致是5000万、6000万、8500万。

▨图/东鹏饮料招股书

这都可以理解为乐虎的威逼。

许世辉表示,近几年功能饮料市场价格战和促销力度比较大。

而乐虎更是放弃了前几年20%-30%的高增长,参与到这场营销战中。

而在全国性的品牌影响力、覆盖率、产品定位和销售来看,能卖到5-5.5元价位的,只有乐虎和红牛。

四、红牛不死,群狼环伺

从东鹏饮料募资3.7亿营销费用来看,能量饮料未来几年的营销战还将继续。

趁红牛内乱,谁都想趁机多获取一些市场份额。

东鹏特饮的冠名、贴片、植入,乐虎也在跟进。

2018年俄罗斯足球世界杯期间,东鹏特饮投入了1.5亿做营销;2019FIBA篮球世界杯,乐虎却成官方功能饮料。

而一向远离一二线城市的体质能量,则长期冠名一些城市级运动赛事,并在北京、河南、江苏等地铺市率接近90%。

除此之外,一款叫做战马的能量饮料出圈。

这期间像极冠名台球联赛、微型马拉松、速降全系列国际赛事,甚至在2020年与LPL牵手成功。

这是中国红牛在内乱期间推出的备战品牌。

华彬集团在2019年的年终市场工作会议上透露,战马能量型维生素饮料销售额约为13.3亿元,同比增长61%。

而这一数据已经跻身行业TOP5。

▨北京一超市能量饮料集中摆放的货架,图/懒熊体育

国内品牌伺机而动之外,外资品牌也纷纷入局中国市场,如魔爪、XS、卡拉宝、燃力士。

众人正在等待分食份额过半的红牛。

而早在2014年3月,奥地利红牛(Red Bull)也进入了中国。

他们没有市场推广、没有品牌营销,甚至没有渠道拓展和团队扩张,一直被人认为毫无作为。

现在想来,他和东鹏、乐虎等一样,像极了东非草原上跟在一头濒死野牛身后的食腐者。

可惜的是,2019年中国红牛销售额达到223亿元,同比增长5%。

占比过半的红牛不死,身后跟着的品牌都在饥饿地等待,也在饥饿地相互警惕着。N

[1]这家公司要干掉红牛,可能吗?——虎嗅APP

[2]红牛的最大对手:一年卖出42亿,覆盖近100万家终端门店——品牌数字智库

[3]中国红牛大败局:打败可口可乐的“奇迹之水”,输掉了37亿的官司——新零售老板内参

[4]中国红牛前途未决,但600亿元的功能饮料蓝海激战已开打——懒熊体育

[5]募集近4亿用于推广 东鹏特饮IPO将触发行业营销大战?——界面新闻

[6]拟募集14.9亿元上市,功能饮料“老二”东鹏特饮不困了?——北京商报

[7]东鹏饮料林木勤:创业老兵,醒拼饮料三十年——i黑马