基金定投是一个很好的工具,可以避免走势波动带来的一些风险,适合长期投资。我是天天基金的一名客户,近期我关注到该公司手机APP推出了新的定投工具“智慧定投”。名字看起来比传统定投多了一些“智慧”的概念,都有哪些智慧的因子呢?智慧定投的收益率会比传统定投高么?下面,我与大家分享自己这几周的研究和分析。

所谓的智慧定投,确实有别于传统定投。在我看来,智慧定投加入的功能包括:自动卖出功能(自动赎回功能),低位加仓功能。这样的功能,能够在某些条件下使定投获得较大的收益或避免更大的损失。

然而,目前天天基金的智慧定投,仅仅支持每月定投,不支持传统定投的每双周、每单周、每工作日的定投频率。因此,当大盘下跌较低时,难以做到通过调节定投频率使收益较大,这是智慧定投目前缺乏的功能。

智慧定投的两大智慧功能:

功能一:自动卖出功能(自动赎回功能)

传统的定投只能自动买入,却无法自动卖出,而智慧定投弥补了这一点。近几年中国的牛市,特别是2019年一年,很多股票型基金的净值翻了三番,2019年年底一旦卖出,投资人持仓收益非常丰厚;而一旦持仓到现在,持仓收益率将降低一半,收益大打折扣。比如以下两个基金样例:

| 样例1 | 样例2 |

|---|---|

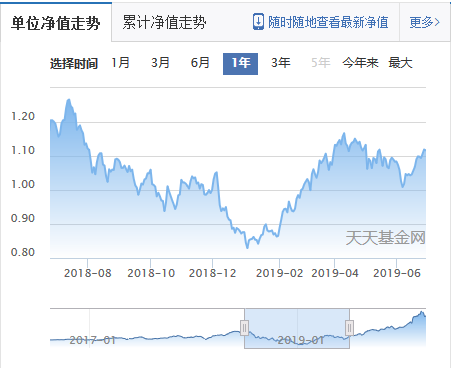

银河创新成长混合(519674)近三年累计净值走势

|

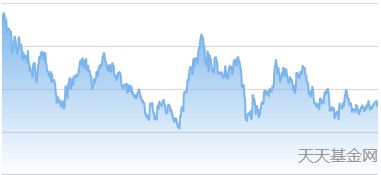

招商行业精选股票基金(000746)近三年累计净值走势

|

如果一直持样例中的基金没有赎回,那么在2020年COVID-19疫情爆发导致的美股熔断(2月24日)之前确实收益颇丰,但在这天之后,其收益率会大打折扣;甚至,在疫情爆发前没有赎回继续加仓,可能导致一定的亏损。

比如,基金代码为519674的基金,如果近三年持续定投没有止损赎回,其收益率将会从200%跌至100%。而基金代码为000746的基金,也将从100%+的收益率降低到50%。

| 样例1 | 样例2 |

|---|---|

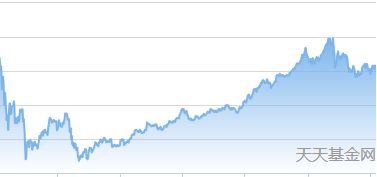

银河创新成长混合(519674)近三年收益率势

|

招商行业精选股票基金(000746)近三年收益率势

|

我们可以看到,两只基金都是在2月24日随着疫情爆发,美股纳斯达克大跌将近4%而下跌的。中国作为疫情首先爆发的国家,股市没有跌,反而是美国股市却跌到熔断,导致我们的股市基金都暴跌,谁能想得到呢?所以即使止盈对于持仓收益非常重要。

智慧定投有三种方式,这三种方式均包含了“自动赎回功能”,天天基金中称为“止盈”。其中,“目标止盈定投”方式的“止盈”,会在达到设定的目标收益率之后自动赎回,锁定收益率;而其他的两种方式,则是达到目标收益率后,如果走势继续上涨,则系统会继续持有,当其回撤比例达到设定值时才会触发“止盈”,自动赎回,这种方式就可以防止类似本次疫情出现导致的收益率亏损。

功能二:低位加仓功能

天天基金的智慧定投中的“慧定投”方式,可以根据几个大盘指数自行判断在极低估日的时候,加倍定投,也就是所谓的“抄底”阶段大量购买,从而实现未来的较大收益。

智慧定投的举例分析

我们下面按定投频率和时间为每月1日举例分析。首先,我们确定趋势图的种类:

- 慢牛型(走势逐渐上升)

- 慢熊型(走势逐渐下降)

- U型

- V型

慢牛型(带有波动)

慢牛型的走势图的情况下,我选取了从2011年8月到2019年8月的样例1基金,如图:

| 定投策略 | 每期本金(元) | 总投入(元) | 期末盈亏(元) | 收益率 |

|---|---|---|---|---|

| 普通定投 | 1000 | 97000 | 83161.28 | 86.00% |

| 5%目标止盈策略 | 1000 | 15000 | 9388.50 | 62.59% |

| 10%目标止盈策略 | 1000 | 21000 | 12335.40 | 58.74% |

| 15%目标止盈策略 | 1000 | 15000 | 18870.00 | 62.59% |

| 20%目标止盈策略 | 1000 | 23000 | 18696.70 | 81.29% |

| 30%目标止盈策略 | 1000 | 55000 | 26576.00 | 48.32% |

| 50%目标止盈策略 | 1000 | 49000 | 37289.00 | 76.10% |

| 70%目标止盈策略 | 1000 | 52000 | 43831.00 | 82.70% |

| 100%目标止盈策略 | 1000 | 52000 | 57496.40 | 110.57% |

通过上表的数据,我们可以看到,在慢牛型的走势图中,采用慧定投目标止盈方式,随着设定的目标收益率越高,收益越高;但是,收益均远低于普通定投的收益,即使是100%的目标收益率的最终收益五万多元,也比普通定投的最终收益八万多元少了不到三万元。

下面我们尝试另一种策略,移动止盈方式分析一下。移动止盈指的是当基金收益达到目标收益率后,继续持有,当撤回比例超过设定值时卖出。

| 定投策略 | 每期本金(元) | 总投入(元) | 期末盈亏(元) | 收益率 |

|---|---|---|---|---|

| 普通定投 | 1000 | 97000 | 83161.28 | 86.00% |

| 100%目标止盈策略 | 1000 | 52000 | 57496.40 | 110.57% |

| 5%,10%移动止盈策略 | 1000 | 49000 | 96319.30 | 196.57% |

| 5%,20%移动止盈策略 | 1000 | 32000 | 33776.00 | 105.55% |

| 5%,30%移动止盈策略 | 1000 | 48000 | 67377.60 | 140.37% |

| 50%,10%移动止盈策略 | 1000 | 49000 | 96319.30 | 196.57% |

| 50%,20%移动止盈策略 | 1000 | 49000 | 90527.50 | 184.75% |

| 50%,30%移动止盈策略 | 1000 | 48000 | 67377.60 | 140.37% |

| 100%,10%移动止盈策略 | 1000 | 49000 | 96319.30 | 196.57% |

| 100%,20%移动止盈策略 | 1000 | 49000 | 90527.50 | 184.75% |

| 100%,30%移动止盈策略 | 1000 | 48000 | 67377.60 | 140.37% |

通过表格数据可以看到,当回撤比例被设定为10%的时候,无论目标收益率设定为5%、50%还是100%,智慧定投的收益均最大为96319.30元,且超出了普通定投的83161.28元收益;另外一点,其投入也仅为49000元,远低于普通定投的97000元。回顾基金的走势图,我们可以看到在2015年上半年的时候,基金走势中有一个先是急速上升的“陡坡”,又马上有一个急速下降的“悬崖”。由于移动止盈方式中达到目标收益率不会卖出,所以收益可以随着上升的陡坡也陡增;由于移动止盈方式中达到最大回撤比例的时候回卖出,所以一旦达到这个值,智慧定投就会帮助我们止损,及时卖出止盈。

慢熊型(带有波动)

慢熊型的走势图情况下,我选取了从2017年9月到2019年1月的样例1基金,如图:

| 定投策略 | 每期本金(元) | 总投入(元) | 期末盈亏(元) | 收益率 |

|---|---|---|---|---|

| 普通定投 | 1000 | 16000 | -2988.23 | -18.68% |

| 5%目标止盈策略 | 1000 | 16000 | -2988.23 | -18.68% |

| XX%目标止盈策略 | 1000 | 16000 | -2988.23 | -18.68% |

| 5%,10%移动止盈策略 | 1000 | 16000 | -2988.23 | -18.68% |

| XX%,XX%移动止盈策略 | 1000 | 16000 | -2988.23 | -18.68% |

| 5%,10%慧定投策略 | 1000 | 17000 | -3041.30 | -17.89% |

慢牛的走势下,所有的定投策略均是负收益。这种情况下,所有的智慧定投策略均与普通定投的收益一样;另外,慧定投策略,即低位加仓策略,投入更多,损失更大。

U型

U型分为三种,一种是偏左倾斜、一种是偏右倾斜,还有是平衡三种。我们选取了一种较为平衡的走势图,我选取了从2018年4月到2019年3月的南方品质混合(002851)基金,如图:

| 定投策略 | 每期本金(元) | 总投入(元) | 期末盈亏(元) | 收益率 |

|---|---|---|---|---|

| 普通定投 | 1000 | 12000 | 443.35 | 4.03% |

| 5%目标止盈策略 | 1000 | 11000 | 443.30 | 4.03% |

| X%目标止盈策略 | 1000 | 11000 | 443.30 | 4.03% |

由于这只基金无法达到5%的涨幅和跌幅,无法达到天天基金智慧定投的最小目标收益率;通过表格数据,我们可以发现这种情况下,所有的定投策略基本上是一样的结果。

我们更换一只涨跌超过5%的基金华夏乐享健康混合(002264)从2018年7月到2019年6月区间的走势图再次分析。

| 定投策略 | 每期本金(元) | 总投入(元) | 期末盈亏(元) | 收益率 |

|---|---|---|---|---|

| 普通定投 | 1000 | 12000 | 236.95 | 1.97% |

| 5%目标止盈策略 | 1000 | 9000 | 361.80 | 4.02% |

| 10%目标止盈策略 | 1000 | 9000 | 1080.90 | 12.01% |

| 15~100%目标止盈策略 | 1000 | 12000 | 236.40 | 1.97% |

| 5%~100%, 10%~100%移动止盈策略 | 1000 | 12000 | 236.40 | 1.97% |

| 5%~100%, 10%~100%慧定投策略 | 1000 | 13500 | 394.2 | 2.92% |

通过表格数据分析,我们可以看到5%~10%的目标止盈策略获得了较大的收益,而超过10%的目标止盈策略与普通定投一致;所有移动止盈策略与普通定投收益一致;慧定投策略由于低位加仓,同样获得了较大的收益。

V型

个人认为,其实V型与U型几乎相似,V型只是在下跌和上升的程度都较大。可以通过U型分析了解,不在此分析。

展望未来

未来三年的走势图是怎样的?又有谁能预测到呢?

如果说疫情对于当前的影响只是暂时的,那么将来的走势可能回想预测图1一样,当急速下跌后又将恢复慢牛的迹象;或者全球形势起起伏伏,无法恢复疫情前的迹象,呈现慢熊型走势;亦或向预测图3一样,还会继续下跌,然后慢慢趋于趋好;还是想预测图4一样,经济形势起起伏伏,不温不火?以往的疫情前后的大盘走势都是V字型,这一次是否一样,我们拭目以待。

COVID-19疫情之下,你选择了那种定投,又是如何操作的呢?欢迎评论交流经验。