什么是银行存款

提到存款,想必大家都不会太陌生。虽然存款受监管的限制,利息非常低,对我们个人来说不是一个很好的资产配置选择。但是这不代表其不重要,时至今日,存款依旧是当前各大银行的主要资金来源,也是我国资金流转的主要渠道,其里边蕴含着国家货币流动、银行运作原理等诸多知识。其重要性不言而喻,所以,存款,是每个人入门财富领域相关知识的第一课。每个社会上生活在现代的人,都有必要认真了解一下存款的基本运作原理。

关于存款的知识,可能大多数人觉得没什么好说的,毕竟都是经历过九年义务教育的,大家虽然小时候手上没多少钱,也没有去过银行,但没吃过猪肉还没见过猪跑吗。不过你小学的知识并没有涵盖存款的所有细节。这也是本文要着重说明的。

先简单介绍一些基本概念:在银行中,提到存款,主要有活期存款和定期存款。此外还有通知存款、大额存单等特殊的类似于活期或者定期存款的类型。活期存款很好理解,简单来说就是你银行卡账户里的存款余额了,因为你有权利随时动用这笔钱,银行也没有办法大胆地拿这笔钱去投资、贷款,所以银行给你的利率几乎可以忽略不计。定期存款就是在银行中放一笔钱,约定未来某个时间取出。相当于在这个时间里把钱完全交给银行支配。银行拿去贷款,产生利息后最终把你应得的部分给你,达到双赢。

银行运作的本质,就是将资金放入“资金池”,然后再统一贷给企业。关于活期存款和定期存款,这里做一个简单地比喻:

在银行里,主要有两个蓄水池(专业术语叫资金池),一个池子里存放活期存款,水的流动性比较大,每天有客户把钱转进来(加水),也会有客户随时把钱取出(抽水),银行必须保证这个池子里有足够的水来满足取钱客户的需求,所以只能拿这个池子里的一部分水出去赚取更多的水。

而定期存款的蓄水池里,因为客户和银行约定好了取款期限,为了拿到足够的利息,这个池子里的水就相当于在一定期间内被冻结了,偶尔会有客户提前过来抽水,但大多数客户为了拿到足够的利息,选择到期再把水取走。所以说定期存款总体来说流动性不高,银行可以拿出绝大部分的“水”去投资、放贷。所以银行吸收客户的活期存款不如定期存款的利用率高,相应地,银行给的活期存款的利率远远低于定期存款利率。

存款利率的确定

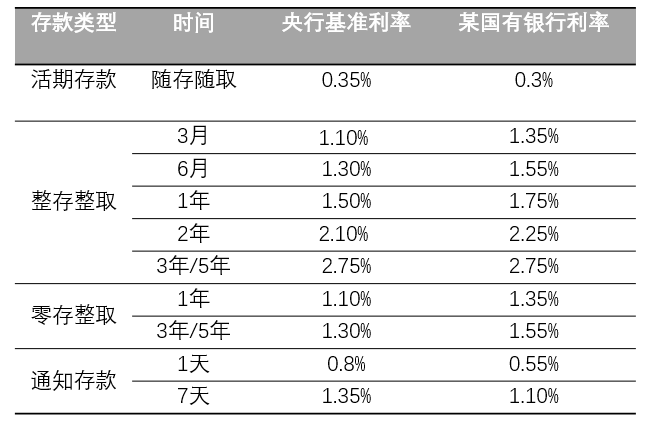

我国各种类型存款利率的确定,并不是由各大银行随口拍脑袋决定的,而是要统一听从央妈(中国人民银行)的指挥。流程是这样的:首先由央妈制定一个各期限的基准利率作为参考线。各大银行根据自己的实际情况对自己行的利率进行上下浮动,例如,截止本文完成时,我国执行的定期三个月基准利率为1.1%,而国有银行三个月定存的利率为1.35%,上调了33%。

一般来说,而且大多数银行为了吸引存款,都会在基准利率的基础上上浮,不会下调。而且各大国有银行定的利率几乎是相同的。股份制银行以及城商行论资金规模和声誉比不过家大业大的国有银行,所以为了吸引客户把钱放过来,在存款利率上一般会比国有银行更高一些。

先附上一张截止2020年6月10日各类型存款的利率:

活期存款

活期存款简单说就是你银行卡里的账户余额。大多数人潜意识中对活期存款会有一个错误认知,他们会认为,活期存款就是每天都会计算利息,但是,如果每天把全国客户的利息计算一遍,银行再厉害的系统也扛不住。所以各大银行都采用固定时间统一计算利息的方式。一般来说,银行每年计息4次,分别为每季度末的20号,即如果你银行卡里有余额,那么每年3、6、9、12月的21号,你的帐户上会多了上个季度的活期存款利息。

利息的计算公式为:利息=累计应计息日积数*日利率。

这个公式中,最重要的就是算出累积日积数。累积日积数其实就是你的钱在活期存款上放的天数。为了更好计算,银行活期计算时按每月30天、每年360天来计算,表面上是为了计算方便,但就这样无形中就薅了你五天的羊毛呢。在钱这个问题上,请放心,银行只有选择少给你钱,也绝对不会多给你钱。

累计应计息日积数的计算公式是:账户余额*所存的天数

比如:李小犊某年的1月1日在账户中存入1万元,三天后又存入3万元,五天后取出2万元,到了该季度末3月20日的结息日时,你总共存了30*2+20 -1= 79天,你的账户余额有3天是1万元,有两天是4万元,剩下的71天是3万元 累计日积数=1w×3天+4w×5天+3w×71天= 236w

如果当日银行的活期利率为0.3% 那么,日利率=0.3%/360 本季度活期利息= 236w*0.3%/360 = 19.6。

真的是一顿操作猛如虎,利息不过25。

定期存款

定期存款有两种模式:整存整取和零存整取。

整存整取

整存整取很好理解,就是存入一笔钱,到期后拿到本金和利息。整存整取的利息很好计算。公式就是:利息=存款金额*利率。

这个公式大家想必已经在各种考卷上用过无数遍了。这里不得不感慨我国教育的用心良苦啊,在各位小学的时候已经开始让大家玩起了模拟“大富翁游戏”。所以还没搞懂的亲建议回去重读二年级哦。

关于定期存款,以下三点可能是大家比较忽略的:

1、上表中这些利率都是折算成一年期存款的利率的。也就是说,如果你有一万块钱,就算按照3个月定期利率存了3个月,那么利息 = 100001.35%/4 = 33.75元,即需要除以4。当然,如果你连本带利连续存四次达到一年,那么利息为:10000(1+1.35%/4)^4 -10000= 135.7元。因为复利效应,相比于33.754 = 135还多7毛钱。不过没有人傻到这么做,因为此时利息完全比不过存一年期定期:10000*1.75% = 175元划算。不过,多的这些利息也是你牺牲了前三个季度末动用这笔钱的权利换来的。

2、定期存款是用单利计算的:比如3年存款利率为2.75%,如果你存一万块钱,那么3年产生的利息为:10000×3%×3=900元,而不是10000(1+3%)^3 -10000= 927元

3、如果定期存款未到期你有事需要紧急取回自己的资金,虽然可以随时取回本金,但利息只能按照活期存款利率和实际存款天数计息,这也极大地限制了定期存款客户取钱的冲动。

零存整取

至于零存整取,顾名思义,就是客户把银行当作存钱罐,和银行约定好存款期限,然后在这个期限里每月定期存入一部分钱,到期了把本金和利息全部取出。零存整取一般每月5元起存。在合约期内,客户每月必须得往账户里存入一次,中途如果忘记存钱了,必须在下个月补上,而且只有一次补交的机会。存期一般分一年、三年和五年。另外需要注意的是:办理该业务需要另外开一个定期账户才可以。

因为零存整取灵活性更高一些,不需要一次性把钱都存进去,所以相对来说利率更低。零存整取的利息计算类似于活期存款。计算公式如下:

利息=月存金额×累计月积数×月利率,其中累计月积数=(存入次数+1)÷2×存入次数。

比如:

李小犊又办理了一笔一年期的零存整取业务,当前国有银行一年期零存整取的利率是1.35%。李小犊每月往账户1000元,一共存1年,总共投入1.2万元。

那么李小犊到期之后,李小犊相当于有1笔钱存了一个月,有两笔钱存了两个月……有12笔钱存了12个月,根据高斯定理,累计月积数=(12+1)÷2×12 = 78。

到期取出的利息为1000×78×(1.35%÷12)=877.5 元。

通知存款

以前双十一的时候。电商平台的活动都紧密地安排在双十一当天,这样一方面导致很多人抢不到想要的东西,另一方面就算千辛万苦抢到了。对于快递和商家也是一个极大的考研。之后各大电商平台就学精了。提前开始预售,双十一之前就可以交定金提前锁定商品。把一个双十一硬是拉成了持续一个月的购物狂欢。这样就完美地避免了商家准备存货不足或者货物准备得太多卖不出去的问题,而且也把快递运力分散在多天。

同样,银行最担心的是所有的客户都集中在一天来取钱。通知存款就是用“预订”的方式给银行一个缓冲期。如果大家都是活期存款,万一所有人都来取钱,银行马上就被挤兑破产了。有了缓冲期之后,客户如果需要取钱,需要先行预约,银行就算把这笔钱借出去了,也可以有时间备好这笔钱给客户。所以相应地,银行也能提供给客户更高的利率。这个期限一般一到七天。预约期越长,利率会越高。

所以通知存款的利率介于活期存款和定期存款之间的存款。其实这种形式客户也很喜欢。因为大多数人不知道什么时候用到这笔钱,存个三五年定期吧,如果期间用到钱取出就白存了。存活期吧。又白白浪费了定期的利息。如果把钱设置成通知存款就不需要有这种担忧了。

大额存单

大额存单是由银行面向个人、公司等团体发行的一种大额存款凭证。可以理解为起存金额较大的定期存款(个人起点金额不低于20万元,机构投资人起点金额不低于1000万元)。除此之外,大额存单和定期存款有几个重要区别:

1)可以到期前转让。存定期之后,如果中途有事需要用钱需要取出,那么你只能拿回本金,但是大额存单不同。你可以进行转让。转让价格由你自行决定,而且银行也不收取手续费,一般来说,将转让价格设置为高于本金低于本金加利息之间,是有人接手的,你不必损失所有的利息收益。但是需要注意的是,大额存单只支持一次性全部转让,不支持部分转让,且同一存单只能转让一次。

2)可以作为质押物办理质押贷款。当你购买大额存单之后,会受到一个大额存单持有证明。凭借这个证明可以办理质押贷款、质押融资等。

大额存单相对于定期存款更高的利率和流动性使得其相对于购买定期存款来说性价比更高,如果你有足够的资金,完全可以购买大额存单。只不过极高的起投金额已经将大多数人拒之门外。

那么普通人不能参与大额存单购买了?也不尽然,各种“宝宝”类货币基金产品其实也会将部分资金投入大额存单,所以如果你购买了余额宝这些理财产品,也就间接购买了大额存单。详细的容我后边再仔细介绍。

除了以上介绍的几种存款类型,其实,在当前互联网金融产品的冲击下,银行也在不断创新自己的存款模式。还有一些其他类型的存款。比如定活两便(指客户在存款时,不约定存期,可以随时支取,利率随账户里余额存期的长短而变化的储蓄存款。利率是整存整取利率的6折)、整存零取(和整存零取相反)等。

介绍这么多存款的种类,其实只是想让大家理解存款的运行逻辑。而且存款也是银行最重要的资金来源。但是对于个人的资金管理来说。存款是性价比最低的一种。后边还会介绍理财、基金等资金管理方式。感兴趣的可以点点关注,听我下回分解~