逻辑回归实战--信用卡欺诈检测(一)

首先导入所需要的工具包。

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

%matplotlib inline

接下来导入数据

点击下方链接获取数据:

https://download.csdn.net/download/weixin_42410915/12822262

data = pd.read_csv('c:/users/lenovo/Desktop/card.csv')

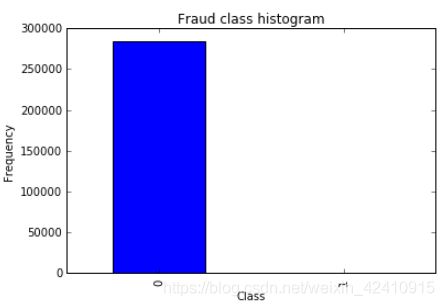

data.head() #默认展示数据的前5行记录原始数据为个人交易记录,该数据总共31列,其中数据特征有30列,Time列暂时不考虑,Amount列表示贷款的金额,Class列表示分类结果,0为交易记录正常,若Class为1代表交易异常。

实际生活中,正常交易占绝大多数,异常交易仅占一小部分。由于数据太多,查看异常交易的情况有些麻烦,value_counts()函数可以算出数据中有哪些不同值,并计算每个值有多少个重复值。由此可以得到异常交易的数量。

count_classes = data['Class'].value_counts()

count_classes结果如下:

但是绘制一张图表是不是更能清晰地表达交易状况呢?

此时需要将pandas和matplotlib库结合一下。

count_classes.plot(kind='bar')

plt.title('Fraud class histogram')

plt.xlabel('Class')

plt.ylabel('Frequency')结果如下:

不管从数据还是从图表中都可知异常数据非常少,而我们的目标就是找到异常数据,如果搭建的模型不重视极少数数据,结果就没有意义了,所以,要改进数据的不平衡性。 解决数据不平衡问题,让两者的数据相差不大即可。通常采用下采样、过采样这两种方法。

下采样:若一组的数据非常少,让另一组数据变少,使两者比例均衡。即从正常数据中随机抽取大约500条数据即可。看似方法挺简单,但只利用了上万条数据中的一小部分,会不会对结果产生影响呢?

过采样:不放弃任何一条数据,通过制造出一些异常数据,让两组数据一样多。数据生成也是现阶段常见的一种方法。但是假设得到的数据是否符合真实情况,对结果造成影响呢?

前辈说:数据特征决定结果的上限,模型的调优只决定如何接近这个上限。 机器学习的核心其实都在数据处理中,数学建模只是其中一部分。

from sklearn.preprocessing import StandardScaler

#将Amount标准化,并赋给新的列NormAmount

data['NormAmount'] = StandardScaler().fit_transform(data['Amount'].values.reshape(-1,1))

data = data.drop(['Time','Amount'],axis=1) #删除Time和Amount两列数据

data.head()下面进行下采样操作

'''

下采样

'''

#取出包含Class这一列的数据

X = data.ix[:, data.columns != 'Class']

#标签,取出Class这一列数据,并计算有几个异常

y = data.ix[:, data.columns == 'Class']

number_records_fraud = len(data[data.Class==1])

#取出异常样本的行索引

fraud_indices = np.array(data[data.Class==1].index)

#取出正常样本的行索引

normal_indices = np.array(data[data.Class==0].index)

#随机选取一些正常样本,数量和异常样本数量一致

random_normal_indices = np.random.choice(normal_indices, number_records_fraud, replace=False)

#将上述数据转换为numpy形式

#random_normal_indices1 = np.array(random_normal_indices)

#将正常和异常索引合并

under_sample_indices = np.concatenate((fraud_indices,random_normal_indices), axis=0)

#得到下采样数据集

under_sample_data = data.loc[under_sample_indices,:]

#下采样数据集的数据

X_undersample = under_sample_data.ix[:, under_sample_data.columns != 'Class']

#下采样数据集的标签

y_undersample = under_sample_data.ix[:, under_sample_data.columns == 'Class']

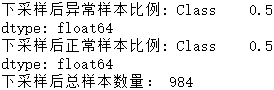

#计算下采样后正负样本比例

print('下采样后异常样本比例:', (y_undersample==1).sum()/len(under_sample_indices))

print('下采样后正常样本比例:', (y_undersample==0).sum()/len(under_sample_indices))

print('下采样后总样本数量:', len(under_sample_indices))结果如下:

在这里介绍一下np.random.choice()函数。 data = np.random.choice(a,n,replace=False,p=None) 上述代码意思是从a中随机选取n个数据,p没有指定的时候相当于数据a分布一致;

data = np.random.choice(a,n,relace=Flase,p=[0.2,0.1,0.4,0.3]) 当p指定时,即数据a分布不一致,按照给定的比例从a中抽取n个数据。

replace指是否是重复抽样,即抽取后的数据是否还放回原数据集中再次参与抽取。若为True,可能会出现重复的数据,这样会减少样本的多样性。

上述输出结果表明,经下采样后,共有984条数据,正常/异常样本均占一半,此时数据满足平衡标准

下面来划分数据集。在机器学习中,当训练集进行建模时,会涉及一些参数调整,此时需要一些验证集,帮助模型进行参数的调整和选择。当训练集完成建模后,还需要知道这个模型的好坏,也就是需要一个测试集。

需要注意,测试集和训练集的数据不能有重叠部分,否则就相当于提前告诉考生答案,最终评估结果不准确。训练集和测试集的比例可自行设定。

在训练集建立模型时,由于需要同步验证,所以可将训练集分成多份,这里假设10份。在验证时,第一步用前9份作训练集,最后一份作验证集,得到一个结果。以此类推,第十个结果就是由后9份作训练集,第一份作验证集得到的。这10个结果分别对应其中每一小份,组合起来恰好包含整个训练集中所有数据,再对这10个结果取平均值,就得到最终验证结果。这个过程叫做交叉验证。

将下采样后的数据进行划分

from sklearn.cross_validation import train_test_split

#X是特征数据,y是标签,test_size是测试集比例,random_state是随机种子,令每次随机得到的结果一样

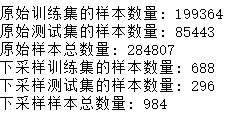

X_train,X_test,y_train,y_test = train_test_split(X,y,test_size=0.3,random_state=0)

print('原始训练集的样本数量:', len(X_train))

print('原始测试集的样本数量:', len(X_test))

print('原始样本总数量:', len(X_train)+len(X_test))

#对下采样数据集进行划分

X_train_undersample,X_test_undersample,y_train_undersample,y_test_undersample = train_test_split(X_undersample,

y_undersample,

test_size=0.3,

random_state=0)

print('下采样训练集的样本数量:', len(X_train_undersample))

print('下采样测试集的样本数量:', len(X_test_undersample))

print('下采样样本总数量:', len(X_train_undersample)+len(X_test_undersample))结果如下:

设定不同的阈值0.01,0.1,1,10,100,进行逻辑回归,计算出没一个阈值对应的平均召回率,并得到模型效果最好时的阈值

from sklearn.linear_model import LogisticRegression

from sklearn.cross_validation import KFold,cross_val_score

from sklearn.metrics import confusion_matrix,recall_score,classification_report

def printing_Kfold_scores(x_train_data, y_train_data):

#第一个参数:训练集的长度;第二个参数:输入的几折交叉验证

fold = KFold(len(y_train_data), 5, shuffle=False)

#定义不同的正则化惩罚力度

c_param_range = [0.01,0.1,1,10,100]

#将结果用表格形式表示

results_table = pd.DataFrame(index = range(len(c_param_range),2),

columns=['C_parameter','Mean recall score'])

results_table['C_parameter'] = c_param_range

#k-fold表示K折的交叉验证,在此设定了两个索引集合:训练集=indices[0],验证集=indices[1]

j = 0

#循环遍历不同的参数

for c_param in c_param_range:

print('------------------------------------')

print('正则化惩罚力度:', c_param)

print('------------------------------------')

recall_accs = []

#一步步分解执行交叉验证

for iteration,indices in enumerate(fold,start=1):

#制定算法模型,设定参数

lr = LogisticRegression(C=c_param,penalty='l1')

#用训练集建立模型,因用的都是训练集,故索引均为0

lr.fit(x_train_data.iloc[indices[0],:],

y_train_data.iloc[indices[0],:].values.ravel())

#建立好模型后,用验证集验证模型,索引为1

y_pred_undersample = lr.predict(x_train_data.iloc[indices[1],:].values)

#预测结果明确后,进行模型评估。recall_score传入预测值和真实值

recall_acc = recall_score(y_train_data.iloc[indices[1],:].values,

y_pred_undersample)

#后续需要平均值,故将每一步的结果进行保存

recall_accs.append(recall_acc)

print('Iteration',iteration, '召回率:',recall_acc)

#执行完所有的交叉验证后,计算平均值

results_table.loc[j, 'Mean recall score'] = np.mean(recall_accs)

j = j+1

print('')

print('平均召回率:', np.mean(recall_accs))

print('')

#因为召回率越高越好,所以查找Recall值最高的参数

best_c = results_table.loc[results_table['Mean recall score'].astype('float32').idxmax()]['C_parameter']

#输出最好的结果

print('********************************************')

print('效果最好的模型所选参数=', best_c)

print('********************************************')

return best_c

best_c = printing_Kfold_scores(X_train_undersample, y_train_undersample)结果如下:

------------------------------------ 正则化惩罚力度: 0.01 ------------------------------------ Iteration 1 召回率: 0.931506849315 Iteration 2 召回率: 0.917808219178 Iteration 3 召回率: 0.983050847458 Iteration 4 召回率: 0.959459459459 Iteration 5 召回率: 0.954545454545 平均召回率: 0.949274165991 ------------------------------------ 正则化惩罚力度: 0.1 ------------------------------------ Iteration 1 召回率: 0.849315068493 Iteration 2 召回率: 0.86301369863 Iteration 3 召回率: 0.949152542373 Iteration 4 召回率: 0.945945945946 Iteration 5 召回率: 0.909090909091 平均召回率: 0.903303632907 ------------------------------------ 正则化惩罚力度: 1 ------------------------------------ Iteration 1 召回率: 0.849315068493 Iteration 2 召回率: 0.890410958904 Iteration 3 召回率: 0.983050847458 Iteration 4 召回率: 0.945945945946 Iteration 5 召回率: 0.924242424242 平均召回率: 0.918593049009 ------------------------------------ 正则化惩罚力度: 10 ------------------------------------ Iteration 1 召回率: 0.876712328767 Iteration 2 召回率: 0.890410958904 Iteration 3 召回率: 0.983050847458 Iteration 4 召回率: 0.945945945946 Iteration 5 召回率: 0.939393939394 平均召回率: 0.927102804094 ------------------------------------ 正则化惩罚力度: 100 ------------------------------------ Iteration 1 召回率: 0.890410958904 Iteration 2 召回率: 0.890410958904 Iteration 3 召回率: 0.983050847458 Iteration 4 召回率: 0.945945945946 Iteration 5 召回率: 0.939393939394 平均召回率: 0.929842530121 ******************************************** 效果最好的模型所选参数= 0.01 ********************************************

在sklearn工具包中,C参数的含义正好是相反的。当C=0.01时,表示正则化力度较大;而C=100时,表示正则化力度较小。

到此已经完成建模的基本调参任务,最好的结果在95%左右,感觉好不错。若还想要模型具体表现,需要再更进一步分析。。。