python程序化交易实例-用 Python 实现你的量化交易策略

Python 的学习者中,有相当一部分是冲着爬虫去的。因为爬虫可以帮你解决很多工作和生活中的问题,节约你的生命。不过 Python 还有一个神秘而有趣的应用领域,那就是量化交易。

量化交易,就是以数学模型替代人的主观判断来制定交易策略。通常会借助计算机程序来进行策略的计算和验证,最终也常直接用程序根据策略设定的规则自动进行交易。

Python 由于开发方便,工具库丰富,尤其科学计算方面的支持很强大,所以目前在量化领域的使用很广泛。市面上也出现了很多支持 Python 语言的量化平台。通过这些平台,你可以很方便地实现自己的交易策略,进行验证,甚至对接交易系统(由于政策原因,现在很多交易接口暂停开放)。

在交易策略方面,我是外行(虽然曾经也有证券从业资格)。所以本文只是介绍几个 Python 量化平台,以及一些最基本的使用方法。更多的功能、更强大的策略还有待各位自己去挖掘。

目前国内比较知名的几个平台:

国外知名平台:

它们都可以使用 Python 进行策略开发。

以优矿为例,注册之后,在"开始研究”页面,新建一个 Notebook,就可以开始用 Python 写你自己的策略。

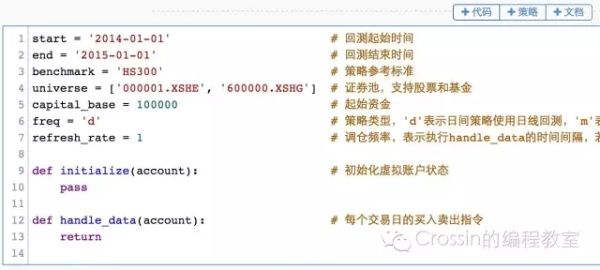

右上角的下拉框选择"策略”,就会帮你自动填写上策略回测的基本结构代码。

开始的一些变量是对回测的基本配置。initialize 里可以做一些初始化的工作。handle_data 则是回测代码的核心,用来实现每个交易日(或每分钟)的交易指令。

具体的变量含义,这里不做特别细致的解释,文档里都有说明。仅从命名和注释里也可以看出,设定了回测的时间,股票池,资金,交易频率等。

文档里给了一个最简单的日线策略代码:

def handle_data(account):

for stock in account.universe:

order(stock,100)

此策略就是,在每个交易日,把股票池里每一只股票都买入一手。

account.universe 就是开头设定的 universe 值。这里遍历股票池中的股票。

order 是买卖指令,函数原型是:order(symbol, amount)

参数 symbol 是股票代码,amount 是买卖数量,正为买入,负为卖出。此处买入 100 股,即 1 手。

点击"运行”,或 Ctrl+Enter,即可在页面上看到策略的执行情况。

我们再尝试改动一点点,写一个自己的策略。

我拍脑袋想了这样一个策略:

如果一只未持有的股票 2 个交易日累计涨了 10% 以上,就以当前资金的 5% 买入它。反过来,如果累计跌了 10% 以上,就全部卖出止损。

下面把它实现出来看下回测效果如何。

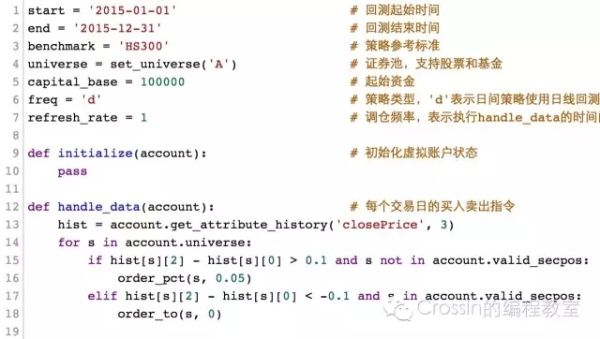

时间设为去年(2015)全年,起始资金 10 万元。

universe = set_universe('A')

股票池为 A 股所有股票。

account.get_attribute_history('closePrice', 3)

取得股票池中所有股票前 3 天的收盘价(closePrice)。

hist[s][2] - hist[s][0]

得到 1 天前和 3 天前收盘价的差值。

account.valid_secpos

是账户当前所持有的证券信息。

如果收盘价 2 天的差值满足买入条件且未持有,就执行:

order_pct(s, 0.05)

order_pct 表示按账户当前总价值的百分比买入股票。

如果满足卖出条件则执行:

order_to(s, 0)

OK,一个简单到不行的策略已完成。运行一下:

居然,这么简单的策略在最高的时候有超过 90% 的收益,即使在经历了年中的股灾和下半年的震荡之后,到年底也还有 30% 多的收益率,应该超越了大部分散户去年的成绩吧。如果按照这个策略进行交易,啧啧,想想还有点小激动呢。(喂!快醒醒!)

然而现实是残酷的,真实的市场分分钟教你做人。

量化投资以及程序化交易是很有前途的行业,但在你想从事这行,甚至用它赚钱之前,请先深入了解它。

有兴趣的,去看下这个问题:

前面提到的另外几个平台,和优矿基本类似,API 和功能会有些差异,可以自行尝试,这里不再分别演示。也有人做过比较:

如果你对这个领域充满好奇,不如现在就立刻动手,从你的第一个策略开始。谁知道你会不会成为下一个巴菲特呢:)

其他文章及回答:

Crossin的编程教室

微信ID:crossincode