一元线性回归模型的原理及实现

一元线性回归

由于笔者的数学不太好,而且网上关于一元线性回归的文章有很多,所以相关内容大家可以查找一下,这里我就简单的搬运一下简单概念。

一元线性回归的方程:

h ( x ) = β 0 + β 1 x h(x)=β_0+β_1x h(x)=β0+β1x

其中第一个参数 β 0 β_0 β0为截距,第二个参数 β 1 β_1 β1为斜率。

代价函数

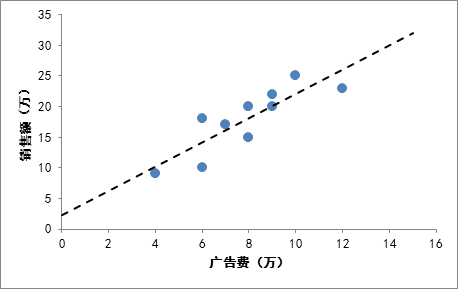

回归分析的主要目的是通过已有的信息,去推测出未知的信息。通过一个例子大家可能会更深刻的理解回归分析的目的。

上图为广告费与销售额的关系图,虚线为我们的一元线性回归方程,通过回归分析,我们可以预测当广告费为14万元时,我们的销售额可能是30万元。

回归分析属于统计学问题,这就说明在给定自变量x时,我们是无法准确的得出因变量y的。但是我们可以通过一些方法去**“减少误差”**,使得预测的结果尽量的接近真实值。所以我们引入了代价函数,其使用最小二乘法的理论去减少这种误差。代价函数数学公式如下:

J ( β 0 , β 1 ) = 1 2 m ∑ i = 1 m [ y i − h ( x i ) ] 2 J(β_0,β_1)=\frac{1}{2m}\sum_{i=1}^m[y_i-h(x_i)]^2 J(β0,β1)=2m1i=1∑m[yi−h(xi)]2

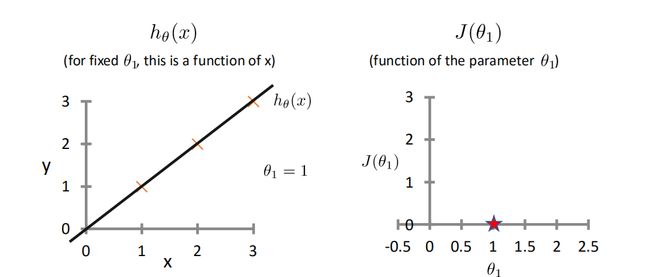

为了更好的理解代价函数,这里使第一个参数为零,然后观察一下图片(由于是从视频中截取的图片,所以这里的参数又β变成了θ,是我太懒了)

当θ=1时,此时回归方程贯穿每一个点,所以误差为零,J(θ)值如右图所示。

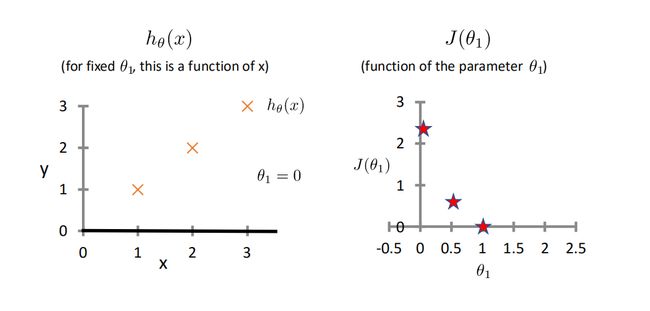

当θ=0.5时,我们一顿计算可得,J(θ)≈0.58

当θ=0时,我们同样可以计算出J(θ)的值。

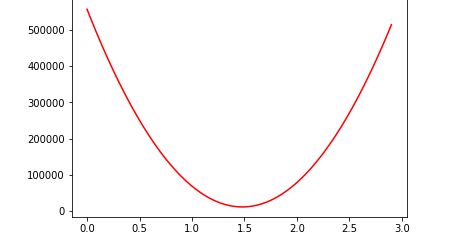

如果我们大量的将θ带入,我们将得到如下的代价函数图

由此我们可以清晰地看到,J(θ)在某一点处是可以取到最小值的,这就是我们的引入代价函数的目的:通过调整参数来减少误差,使得预测的结果尽量的接近真实值。

注:最小二乘法的公式如下:

∑ [ y i − ( β 0 + β 1 x i ) ] 2 \sum[y_i-(β_0+β_1x_i)]^2 ∑[yi−(β0+β1xi)]2

梯度下降法

梯度下降法就是一个很好的调整参数的方法,它可以通过下面公式不断调整 β 0 β_0 β0和 β 1 β_1 β1的值,从而得到一个全局最小值,或者是一个局部最小值。

r e p e a t u n t i l c o n v e r g e n c e { β j = β j − α ∂ ∂ β j J ( β 0 , β 1 ) f o r j = 1 a n d j = 0 } repeat\ \ \ until\ \ \ convergence\{ \\ β_j = β_j - α\frac{∂}{∂β_j}J(β_0,β_1) \\ for\ j = 1\ and\ j=0 \\ \} repeat until convergence{βj=βj−α∂βj∂J(β0,β1)for j=1 and j=0}

其中α称为学习率(learning rate),而学习率就是步长,学习率大,一次跨越的距离就远,这样可能会错过全局(局部)最小值点;学习率小,一次跨越的距离就短,这样会花费比较多的时间来处理数据。

求偏导后:

j = 0 : β 0 = β 0 − α ( 1 m ∑ i = 1 m ( y i − β 0 − β 1 x i ) ∗ − 1 ) = β 0 − α ( − 1 m ∑ i = 1 m [ y i − ( β 1 x i + β 0 ) ] ) = β 0 − α ( − 1 m ∑ i = 1 m [ y i − ( h ( x i ) ] ) j = 1 : β 1 = β 1 − α ( 1 m ∑ i = 1 m ( y i − β 0 − β 1 x i ) ∗ − x i ) = β 1 − α ( − 1 m ∑ i = 1 m x i [ y i − ( β 1 x i + β 0 ) ] ) = β 1 − α ( − 1 m ∑ i = 1 m x i [ y i − ( h ( x i ) ] ) j=0:β_0 = β_0-α(\frac{1}{m}\sum_{i=1}^m(y_i-β_0-β_1x_i)*-1) \\ \ \ \ \ \ \ \ \ \ \ \ \ \ =β_0-α(-\frac{1}{m}\sum_{i=1}^m[y_i-(β_1x_i+β_0)]) \\ \ \ \ =β_0-α(-\frac{1}{m}\sum_{i=1}^m[y_i-(h(x_i)]) \\ j=1:β_1=β_1-α(\frac{1}{m}\sum_{i=1}^m(y_i-β_0-β_1x_i)*-x_i) \\ \ \ \ \ \ \ \ \ \ \ \ \ \ \ =β_1-α(-\frac{1}{m}\sum_{i=1}^mx_i[y_i-(β_1x_i+β_0)]) \\ \ \ \ \ =β_1-α(-\frac{1}{m}\sum_{i=1}^mx_i[y_i-(h(x_i)]) j=0:β0=β0−α(m1i=1∑m(yi−β0−β1xi)∗−1) =β0−α(−m1i=1∑m[yi−(β1xi+β0)]) =β0−α(−m1i=1∑m[yi−(h(xi)])j=1:β1=β1−α(m1i=1∑m(yi−β0−β1xi)∗−xi) =β1−α(−m1i=1∑mxi[yi−(β1xi+β0)]) =β1−α(−m1i=1∑mxi[yi−(h(xi)])

代码实现:

import numpy as np

import matplotlib.pyplot as plt

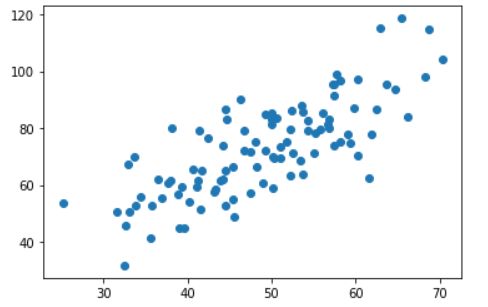

#载入数据

data = np.genfromtxt("data.csv",delimiter=",")#delimiter分隔符,此分隔符为,

x_data = data[:,0]

y_data = data[:,1]

plt.scatter(x_data,y_data)

plt.show()

#学习率 learning rate

lr = 0.0001

#截距

b = 0

#斜率

k = 0

#最大迭代次数

epochs = 50

#最小二乘法

def compute_error(b, k, x_data, y_data):

totalError = 0

for i in range(0, len(x_data)):

totalError += (y_data[i] - (k * x_data[i] + b)) ** 2

return totalError / float(len(x_data)) /2.0 #最小二乘法法公式

def gradient_descent_runner(x_data, y_data, b, k, lr, epochs):

#计算总数据量

m = float(len(x_data))

#循环epochs次

for i in range(epochs):

b_grad = 0

k_grad = 0

#计算梯度的总和再求平均

for j in range(0, len(x_data)):

b_grad += -(1/m)*(y_data[j]-(k * x_data[j] + b))

k_grad += -(1/m)*x_data[j] * (y_data[j] - (k * x_data[j] + b))

#更新b和k

b = b - (lr * b_grad)

k = k - (lr * k_grad)

# 每迭代5次,输出一次图像

''' 方面查看变化趋势

if i % 5==0:

print("epochs:",i)

plt.plot(x_data, y_data, 'b.')

plt.plot(x_data, k*x_data + b, 'r')

plt.show()

'''

return b, k

b, k = gradient_descent_runner(x_data, y_data, b, k, lr, epochs)

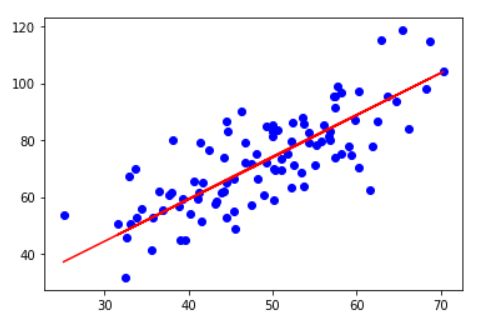

#画图

plt.scatter(x_data, y_data, c='b')

plt.plot(x_data, k*x_data + b, 'r')

plt.show()