跨市场套利——策略简介与风险因素

相对于常见的同市场不同品种套利交易而言,跨市场套利是一种更为复杂、也更为专业的套利方式。通常交易者会同时操作两个市场上品级相同或很相近的商品。本文将为大家简单介绍跨市场套利及跨市场套利的方法策略的相关知识。

一、跨市场套利的含义

跨市场套利中的“市”是指“市场”,它指的是同一商品在不同交易所的交易市场。跨市场套利是投资者通过观察品级相同或很相近的商品价格,对不同交易所市场的商品差价进行交易的行为。

当同一期货商品合约在两个或更多的交易所进行交易时,由于区域的地理、供需状况等因素的差别,各商品合约之间也会存在一定的价差关系。

例如,芝加哥商业交易所(CME)与上海国际能源交易中心同时进行原油期货合约交易,由于同品种合约的价格相关性较强,它们之间的价差会在某一范围内波动。假设CME原油合约价格远远低于上海国际能源交易中心原油合约时,投资者可以在CME买入原油合约的同时,在上海国际能源交易中心卖出原油合约。直到两个市场价格恢复正常关系时,再将两个市场所持的合约平仓并从中获利。

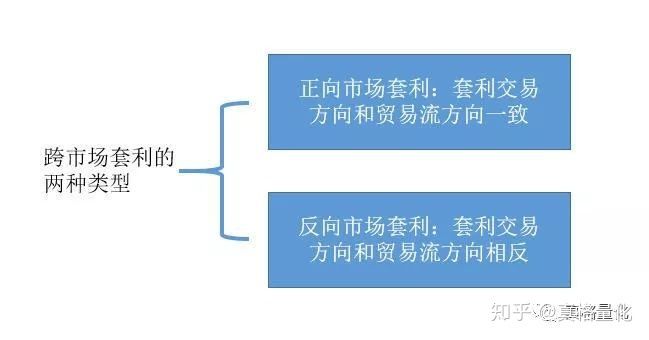

从贸易流向和套利方向一致性的角度出发,跨市场套利一般可以划分为正向套利和反向套利两种,具体如下图所示:

例如,国内铜以进口为主,在伦敦商品交易所做多头寸的同时,在上海期货交易所做空头寸,这样的开仓交易称之为正向套利,因为其与中国铜的贸易流方向一致。

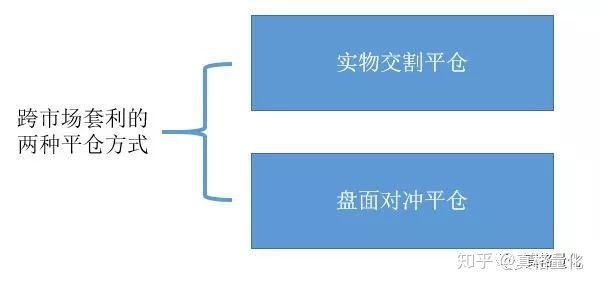

跨市场套利相对应的平仓方式有两种,具体下图所示。一般而言,正向套利是一种比较常用的跨市场套利,对于已经有现货贸易经验的投资者来说更容易理解,而反向套利因为带有一定的风险性,所以不太建议投资新手使用。

二、跨市场套利的特点

每一种套利方法都有其自身的特点,而跨市场套利的特点具体如下:

(1)成本低廉。进行商品跨市场套利需要在内外盘两个交易所交易分别缴纳保证金,因为外盘的保证金率通常明显低于内盘,提供了更高的杠杆,总共所需的投资额也只占商品价格的很小一部分。

(2)商品相同或相近。为了确保价格相关性,投资者必须选择同一商品或品级足够接近的商品进行套利。

(3)交易所不同。跨市场套利是利用不同交易所的期货或期权合约进行对冲交易,必须在一个交易所买入,在另一个交易所卖出。

(4)价差获利。跨市场套利是利用不同交易所品种的价格变化来获取利润。

(5)风险较单边投机低。由于跨市场套利具有“对冲”特性,一个市场的损失可以在另一个市场得到弥补,所以风险较单边投机低。

三、跨市场套利的前提

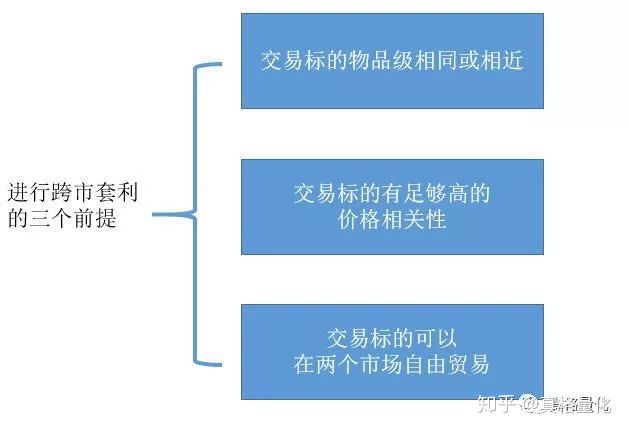

一般情况下,跨市场套利交易风险相对较小,利润也相对稳定。所以,跨市场套利是一种适合于具有一定资金规模的机构投资者,或追求稳健收益的投资者的一种期货投资方式,不过跨市场套利有三个前提,如下图所示:

四、跨市场套利的方法

由于跨市场套利本身所具有的比较强复杂性和专业性(需要外盘交易),所以对投资者跨市场套利策略的制定、实施、监控和改进等有更高的要求,因此有效和规范的方法和步骤就显得尤为重要。

一套完整的跨市场套利策略,通常会涉及机会识别、数理统计验证、基本面因素分析、建仓成本计算、交易执行、风险控制等一系列复杂的环节,具体可以参照以下步骤执行。

1.扫描交易机会

从成本的角度来看,投资者应先对实物进出口费用进行比较,之后确定是否存在跨市场套利机会。从市场角度来看,可通过真格量化等自动化工具对一段时间国内外各品种的价格走势、成交量、持仓量等数据进行扫描、监控,从中识别出可能存在的套利机会。

其中主要是选取国内外各品种的价格指数,周期可分为1周、1个月、3个月、6个月、1年等,根据研究的具体需要进行选取。在对比分析历史数据表现及近期数据的基础上,挖掘出具有内外套利机会的品种。

2.数理统计

确认挑选的内外套利品种的比值或者价差,是否在某一区间内进行波动,也就是要观察假如进行相关套利操作,其风险是否可控。在可能的情况下,应统计出价差波动的极值,也就是风险的上界和下界。

对价格数据的分布及相关性进行确认。价格相关性确认,目的是确保两合约价格走势之间存在着一定的联系,有从极端值向均值回归的属性。

3.基本面分析

之前套利机会的识别都是从数据计算和分析的角度展开,但基本面也是不可忽视的决定性因素。在数据分析的基础上,应注意结合基本面分析,以便为跨市场套利机会的捕捉和选择提供更好的依据和支持。

4.基金持仓分析

由于跨市场套利中涉及国外品种,而外盘基本面的分析因为统计机构、资料来源不同也与内盘有所差别。投资者一般可以通过基金持仓与外盘品种价格趋势之间的关系,来判断相关国外品种的价格走势。由于国外期货市场较为成熟,机构投资结构也较为合理,因此CFTC、交易所等机构定期公布的持仓信息具有一定的参考价值。

5.交易计划

完整的交易计划不仅包括建仓、止盈的计划,还应包括在价差出现不利方向运动时的风险处理预案。

五、跨市场套利的风险

跨市场套利虽然与单边投机相比说是一种比较稳健的保值和投资方式,但是依旧会存在一定的风险因素,表现为以下几点。

1.价差极端值风险

价差(或比价)关系只在一定时间和空间内具备相对的稳定性,这种稳定性是建立在一定前提条件下的。当这种条件被打破,如税率、汇率、贸易政策、贸易配额、远洋运输费用等外部因素的变化等,将有可能导致价差或比价显著偏离均值。

2.交易执行风险

交易风险一般是指投资者在套利头寸的建仓或平仓过程中发生的意外情况,特别是在行情剧烈变化的情况下,价格起伏波动较快,一些原本空间不大的套利在开仓、平仓时,随时都可能出现价格或者持仓数量的失误,导致整个套利操作未达到计划预期,甚至出现瘸腿、计划外风险敞口等,直接影响和改变该次套利投资的结果。

3.交易成本风险

交易成本是套利者需要考虑的另一个重要因素。在套利中,交易成本包括买卖期货合约的手续费,如果涉及实物交割,还需要支付交割手续费,以及汇率的意外变动。有时候交易成本会非常高,即使有时从价差上看套利成功了,但交易成本也会蚕食掉相当比重的获利,使得本次交易无利可图。

4.资信风险

由于国内禁止未经允许的境外期货交易,许多投资者实际通过注册地在香港等地的小规模代理机构进行外盘操作,这种途径存在一定的资信风险。

5.时间敞口风险

由于内外盘交易时间存在一定差异,合约存续时间、假日安排、流动性水平并不同步,因此较难实现同时大规模下单的操作,不可避免地存在着时间敞口问题,加大了跨市场套利的操作性风险。

6.政策风险

政策性风险又叫作系统性风险,指不同国家对有关商品进出口政策的调整、关税及其他税收政策的大幅变动等,这些都可能导致跨市场套利的条件发生重大改变,导致套利交易无法按原有逻辑执行,并提前进入风险控制阶段。