《机器学习-吴恩达》课程笔记week3

目录

第三周

Classification and Representation

Classification

Logistic Regression Model

Cost Function

Simplified Cost Function and Gradient Descent

Advanced Optimization

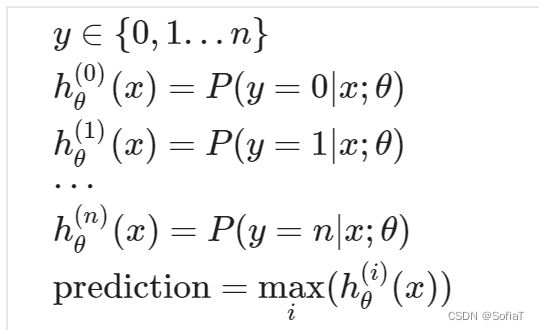

Multiclass Classification

One-vs-all

Solving the Problem of Overfitting

The Problem of Overfitting

Cost Function

Regularized Linear Regression

Regularized Logistic Regression

ex-2

第三周

Classification and Representation

Classification

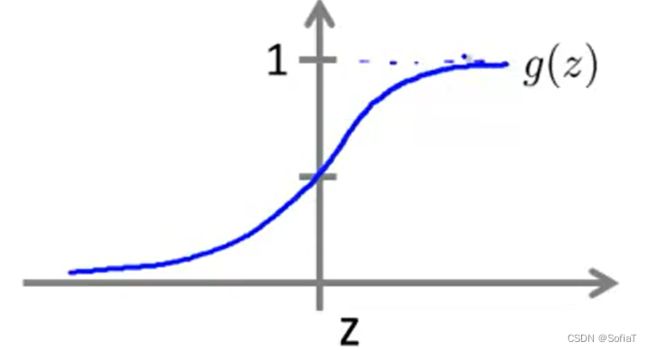

分类问题很多是判断物体属不属于某个标签,比如收到的是否是垃圾邮件。介绍一个Sigmoid 函数 or 逻辑函数,定义如下:

可以用这个函数在给定x和θ的情况下,表示y为1的概率为多少,图像类似下图:

可以看到,sigmoid函数的范围在(0,1)。不采用一元方程之类的模型,其值域远远超出问题所需,导致误差过大。

Logistic Regression Model

Cost Function

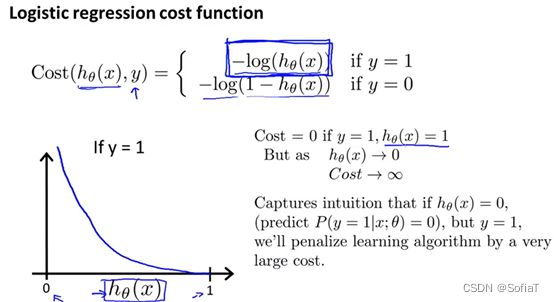

为了保证J(θ)求偏导得出的函数是convex的、适合梯度下降法,这里采用下图方式来做Cost计算:

如图当y=1时,如果预测值接近0(表示y为1的概率接近0),那么误差将接近于无限大;如果预测值接近1,那么误差将接近于0。采用该方法有两种好处:

1. 能正确地判断当前值距离预测值的误差

2. 能把梯度下降函数平滑

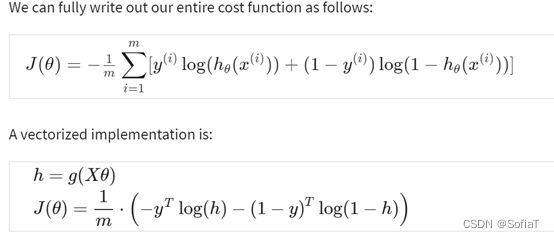

Simplified Cost Function and Gradient Descent

通过公式![]() ,具体求导细节可参考博客中的2.对损失函数求导并得出迭代公式

,具体求导细节可参考博客中的2.对损失函数求导并得出迭代公式

部分,得到化简后的结果如下:

虽然形式之前学过的线性回归θ表达式,但是注意到这里的hθ(xi)的定义,明显与线性回归内的多项式不同,需要计算sigmoid函数。

其向量化表示如下:

这里一开始我没搞懂h=g(Xθ)到J(θ)的简化转化,最初我理解g(Xθ)是![]() ,但是看了扩展阅读:e的矩阵指数,发现如果这样理解,既不符合e的矩阵指数定义(要求是方阵),也不符合后续计算的数据格式要求和实际定义。这里的g(Xθ)实际指的是下面这种简写替换,实际是一个向量:

,但是看了扩展阅读:e的矩阵指数,发现如果这样理解,既不符合e的矩阵指数定义(要求是方阵),也不符合后续计算的数据格式要求和实际定义。这里的g(Xθ)实际指的是下面这种简写替换,实际是一个向量:

并不真的是指代e的矩阵指数。

Advanced Optimization

Coursera | Online Courses & Credentials From Top Educators. Join for Free | Coursera

通过利用fminunc等函数可以简化梯度下降的过程,只需要实现cost function和J(θ)对θ的偏导即可。如:

options = optimset('GradObj', 'on', 'MaxIter', 200);

[theta, J, exit_flag] = ...

fminunc(@(t)(lrCostFunction(t, X, y, lambda)), theta, options);

Multiclass Classification

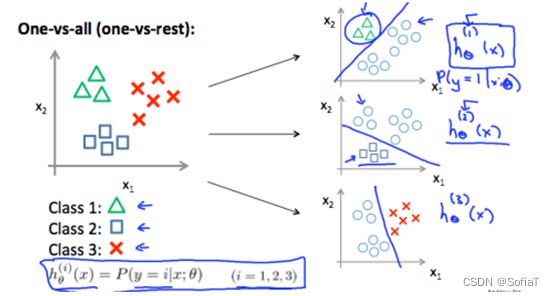

One-vs-all

如标题所示,如果遇到了标签不是简单的非1即0情况,y有三种、四种乃至n种离散的可能结果,那就把它们分为n个logistic回归

最终预测值为所有可能性中最大的那个。

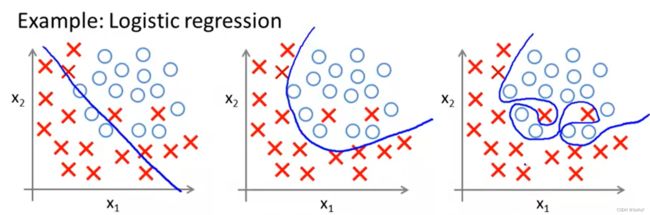

Solving the Problem of Overfitting

The Problem of Overfitting

正如在线性拟合中会出现过拟合一样,逻辑回归中也存在过拟合现象,其原理是一致的。下图为逻辑回归中的一些欠拟合、正常拟合、过拟合例子:

欠拟合 Underfitting, or high bias:模型过于简单,或采用的特征过少,不能很好的预测训练集和测试集。

过拟合 Overfitting, or high variance:模型过于复杂,或采用了大量无关的特征,能很好的预测训练集,但是在测试集上表现得更差

对于过拟合,可以按照以下方式进行改进:

1. 减少特征值数量:可以手动剔除无关特征,或者使用一种算法(之后会见到)

2. 正则化:使θ曲线的变化更加平滑

ps:在李宏毅老师的课里也提到了过拟合,注意过拟合前提是对训练集匹配的很好,不要只看训练集的效果就判断是过拟合。

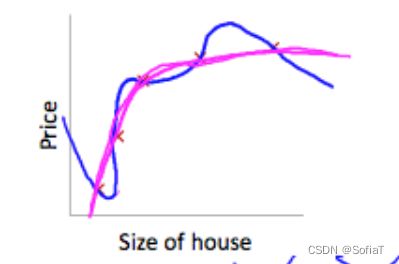

Cost Function

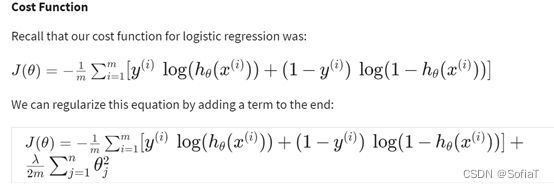

它实现的效果是使曲线更加平滑。通过更改Cost Function如下式:

可以看到把θ添加到Cost Function之后,要想减少误差,就需要更小的θ值, 更小的θ值让曲线变化的更平滑、更不剧烈。达到的效果如下图(蓝色为CostFunc添加θ前的预测函数、紫色为添加后):

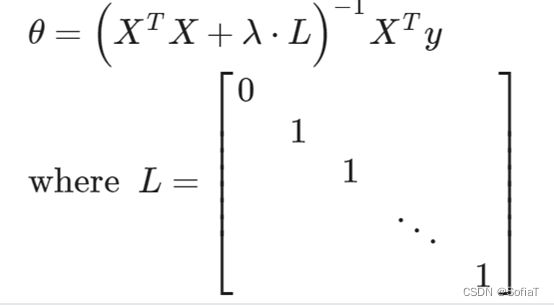

Regularized Linear Regression

与之前线性回归中的内容基本一致,新增关于Normal Function的技巧:

可以使直接计算出来的θx曲线更加平滑。

Regularized Logistic Regression

与线性回归中做的操作类似。

ex-2

主函数代码注释:

%% Machine Learning Online Class - Exercise 2: Logistic Regression

% 简介

% ------------

% 需要完成的函数为:

% sigmoid.m

% costFunction.m

% predict.m

% costFunctionReg.m

% 初始化:删除当前环境下的临时变量、关闭之前的绘图窗口、清除当前命令行log

clear ; close all; clc

% 加载训练数据'ex2data1.txt',有三列,前两列为特征,第三列为标签

data = load('ex2data1.txt');

X = data(:, [1, 2]); y = data(:, 3);

%% ==================== Part 1: 绘图 ====================

% 观察现有数据集特征,以便找到合适的模型

% 用+表示标签为真的点,-表示标签为假的点(这里刚好只有两个feature,所以可以画个二维平面图)

fprintf(['Plotting data with + indicating (y = 1) examples and o ' ...

'indicating (y = 0) examples.\n']);

% 需用到finx、plot函数来完成

plotData(X, y);

hold on;

% 横纵坐标表示的意义

xlabel('Exam 1 score')

ylabel('Exam 2 score')

% 图例,右上角的注释

legend('Admitted', 'Not admitted')

hold off;

fprintf('\nProgram paused. Press enter to continue.\n');

pause;

%% ============ Part 2: 计算 Cost 和 Gradient ============

[m, n] = size(X);

% 新增一列全为1的x0,用来对应θ0

X = [ones(m, 1) X];

% 初始θ为一列全为1的向量

initial_theta = zeros(n + 1, 1);

% costFunction计算J为cost,grad为梯度下降方向

[cost, grad] = costFunction(initial_theta, X, y);

% 一些用来辅助判断函数是否正确的log

fprintf('Cost at initial theta (zeros): %f\n', cost);

fprintf('Expected cost (approx): 0.693\n');

fprintf('Gradient at initial theta (zeros): \n');

fprintf(' %f \n', grad);

fprintf('Expected gradients (approx):\n -0.1000\n -12.0092\n -11.2628\n');

% 一个用来辅助判断costFunction是否正确的θ

test_theta = [-24; 0.2; 0.2];

[cost, grad] = costFunction(test_theta, X, y);

fprintf('\nCost at test theta: %f\n', cost);

fprintf('Expected cost (approx): 0.218\n');

fprintf('Gradient at test theta: \n');

fprintf(' %f \n', grad);

fprintf('Expected gradients (approx):\n 0.043\n 2.566\n 2.647\n');

fprintf('\nProgram paused. Press enter to continue.\n');

pause;

%% ============= Part 3: 通过fminunc优化处理 =============

% 使用octave内置函数 (fminunc) 简化梯度下降步骤

% fminunc的设置(详见 help optimset)

%% GradObj:默认为off,当on时,要被迭代至值最小化的函数一定会返回两个return值,其中第二个return是该X点的梯度或者一阶导数

%% MaxIter:optimization停止前最多迭代多少次

options = optimset('GradObj', 'on', 'MaxIter', 400);

% [X, FVAL, INFO, OUTPUT, GRAD, HESS] = fminunc (FCN, X0, OPTIONS)

% On return, X 是当FCN(X)最小时的X and FVAL是VCN(X)的值

[theta, cost] = ...

fminunc(@(t)(costFunction(t, X, y)), initial_theta, options);

% 一些用来辅助判断函数是否正确的log

fprintf('Cost at theta found by fminunc: %f\n', cost);

fprintf('Expected cost (approx): 0.203\n');

fprintf('theta: \n');

fprintf(' %f \n', theta);

fprintf('Expected theta (approx):\n');

fprintf(' -25.161\n 0.206\n 0.201\n');

% Plot Boundary

plotDecisionBoundary(theta, X, y);

% Put some labels

hold on;

xlabel('Exam 1 score')

ylabel('Exam 2 score')

legend('Admitted', 'Not admitted')

hold off;

fprintf('\nProgram paused. Press enter to continue.\n');

pause;

%% ============== Part 4: Predict and Accuracies ==============

% 一个单例数据试试θ能预测出的概率是多少

prob = sigmoid([1 45 85] * theta);

fprintf(['For a student with scores 45 and 85, we predict an admission ' ...

'probability of %f\n'], prob);

fprintf('Expected value: 0.775 +/- 0.002\n\n');

% 计算预测后的概率值,如果大于等于0.5则认为是真,反之认为是假

p = predict(theta, X);

fprintf('Train Accuracy: %f\n', mean(double(p == y)) * 100);

fprintf('Expected accuracy (approx): 89.0\n');

fprintf('\n');plotDecisionBoundary函数注释:

function plotDecisionBoundary(theta, X, y)

%PLOTDECISIONBOUNDARY Plots the data points X and y into a new figure with

%the decision boundary defined by theta

% PLOTDECISIONBOUNDARY(theta, X,y) plots the data points with + for the

% positive examples and o for the negative examples. X is assumed to be

% a either

% 1) Mx3 matrix, where the first column is an all-ones column for the

% intercept.

% 2) MxN, N>3 matrix, where the first column is all-ones

% Plot Data

plotData(X(:,2:3), y);

hold on

% 这里把画图分为ex2和ex2_reg这两种情况来考虑

% ex2的feature大小为Mx3,是二维平面情形,所以只用画一条直线即可

if size(X, 2) <= 3

% min(X(:,2))是X中第二列元素的最小值,max(X(:,2))是X中第二列元素的最大值

% 刚好比数据集的范围大一点

plot_x = [min(X(:,2))-2, max(X(:,2))+2];

% 这里绘制的是x1与x2的平面图,所以plot_x是x1,、plot_y是x2

% 根据之前预设的model,得到直线方程为:θ0+θ1*x1+θ2*x2=0 是model预测的分割线

% 现在已知x1,利用方程求出x2即可

plot_y = (-1./theta(3)).*(theta(2).*plot_x + theta(1));

% Plot, and adjust axes for better viewing

plot(plot_x, plot_y)

% Legend, specific for the exercise

legend('Admitted', 'Not admitted', 'Decision Boundary')

axis([30, 100, 30, 100])

else

% ex2的feature大小为MxN,是从2维映射到N维的

% Here is the grid range

u = linspace(-1, 1.5, 50);

v = linspace(-1, 1.5, 50);

z = zeros(length(u), length(v));

% Evaluate z = theta*x 通过theta和map到的feature计算出每个点对应的theta

for i = 1:length(u)

for j = 1:length(v)

z(i,j) = mapFeature(u(i), v(j))*theta;

end

end

z = z'; % important to transpose z before calling contour

% -- contour (X, Y, Z, VN) 绘制等高线图的方法

% Plot z = 0

% 参考matlab的博客https://blog.csdn.net/xuxinrk/article/details/80841879 ,[0,0]的含义为:

% 要在特定值位置显示单个等高线,请将 v 定义为一个二元素向量,并且两个元素都等于所需的等高线层级。

% 当z为0时,对应h(z)为0.5,即可代表预测的分界线,这里用[0, 0]是绘制等高线的格式要求

contour(u, v, z, [0, 0], 'LineWidth', 2)

end

hold off

end总结一下,主要流程:

初始化、导入数据 → 绘图观察 → 新增θ和x0 → 进行梯度下降 → 观察预测数据并优化 → 得到预测正确概率

遇到的问题一:

!! Submission failed: theta(28): out of bound 3 (dimensions are 3x1)

Function: costFunctionReg

FileName: costFunctionReg.m

LineNumber: 20

Please correct your code and resubmit.原因:在剔除θ0对梯度下降的影响时,我用了硬编码去得到theta数组的其他部分,导致submit的自动检测扫到了我数组越界。

遇到的问题二:

运行ex-2的时候命令行窗口log了一堆中间变量。

一开始以为是编辑器的默认setting被我动了,后来发现是sigmoid函数有一行赋值没加分号,所以按行执行的时候直接log出来了。

遇到的问题三:

predict模组本地测试和提供的数据一致都是83.1 (approx),submit上去0分。

仔细读了predict的注释,发现自己把预测函数的定义弄错了,预测函数是1/(1+e^(hθ(x))),我只计算成了hθ(x),但是神奇的是提供的测试数据算得数据和Expected的近似,导致我一开始没发现这个错误。

遇到问题四:

costFunctionReg函数输出和fprintf的值不一致。

为了让曲线平滑,J新增了λθ^2,偏导新增了λθ,但是其中不应该有θ0的值被计算在内,因为x0默认为1,θ0是一个特殊的常量系数。在计算中把中间变量的θ0赋值为0即可。(在后面的ex-3中提到一个更简洁的写法θ(:, 2:end))

遇到的问题四:

debug,可以看命令行里面的提示,常用的有dbclear、dbcont等。GUI上面可以加断点和直接看变量,不过命令行的debug可以自己把中间计算输出,感觉是解释型语言的一个优点。