AI量化与机器学习流程:从数据到模型

原创文章第99篇,专注“个人成长与财富自由、世界运作的逻辑, AI量化投资”。

第99篇了,第一个100篇原创小目标就要完成,非常好。

坚持1000天做一件事情,会是什么效果?拭目以待吧。

这几天的文章讲了数据(hdf5:兼容pandas的dataframe合适量化的存储格式)、特征工程(因子特征工程:基于pandas和talib(代码))、单因子评估(【每周研报复现】AI量化特征工程之alphalens:一套用于分析 alpha 因子的通用工具),今天要说说模型。

先要把金融建模与机器学习流程结合起来:

01 数据准备、特征工程及标注

def feature_engineer(df):

features = []

for p in [1, 5, 20, 60]:

features.append('mom_{}'.format(p))

df['mom_{}'.format(p)] = df['close'].pct_change(p)

df['f_return_1'] = np.sign(df['close'].shift(-1) / df['close'] - 1)

features.append('code')

features.append('f_return_1')

print(features)

df = df[features]

return df

import pandas as pd

symbols = ['SPX', '000300.SH']

dfs = []

with pd.HDFStore('data/index.h5') as store:

for symbol in symbols:

df = store[symbol]

df['close'] = df['close'] / df['close'].iloc[0]

df = feature_engineer(df)

dfs.append(df)

all = pd.concat(dfs)

# all.set_index([all.index,'code'],inplace=True)

all.sort_index(ascending=True, level=0, inplace=True)

all.dropna(inplace=True)

all

这里得到特征工程及标注后的数据集,

这个过程是通用的:

02 划分数据集

import numpy as np

import datetime

def get_date_by_percent(start_date,end_date,percent):

days = (end_date - start_date).days

target_days = np.trunc(days * percent)

target_date = start_date + datetime.timedelta(days=target_days)

#print days, target_days,target_date

return target_date

def split_dataset(df,input_column_array,label,split_ratio):

split_date = get_date_by_percent(df.index[0],df.index[df.shape[0]-1],split_ratio)

input_data = df[input_column_array]

output_data = df[label]

# Create training and test sets

X_train = input_data[input_data.index < split_date]

X_test = input_data[input_data.index >= split_date]

Y_train = output_data[output_data.index < split_date]

Y_test = output_data[output_data.index >= split_date]

return X_train,X_test,Y_train,Y_test

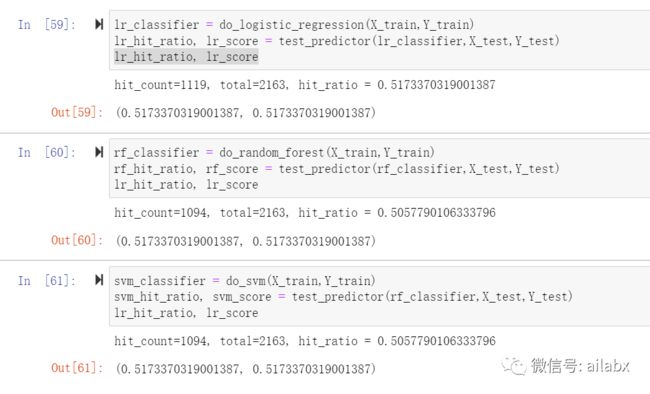

03 基准模型

实现三个基准模型,分别为logistic回归、随机森森和SVM。

from sklearn.ensemble import RandomForestClassifier

from sklearn.linear_model import LogisticRegression

from sklearn.svm import LinearSVC, SVC

def do_logistic_regression(x_train,y_train):

classifier = LogisticRegression()

classifier.fit(x_train, y_train)

return classifier

def do_random_forest(x_train,y_train):

classifier = RandomForestClassifier()

classifier.fit(x_train, y_train)

return classifier

def do_svm(x_train,y_train):

classifier = SVC()

classifier.fit(x_train, y_train)

return classifier

04 测试

def test_predictor(classifier, x_test, y_test):

pred = classifier.predict(x_test)

hit_count = 0

total_count = len(y_test)

for index in range(total_count):

if (pred[index]) == (y_test[index]):

hit_count = hit_count + 1

hit_ratio = hit_count / total_count

score = classifier.score(x_test, y_test)

print("hit_count=%s, total=%s, hit_ratio = %s" % (hit_count, total_count, hit_ratio))

return hit_ratio, score

金融量化注入到机器学习全流程中,主要就是数据预处理,因子计算,数据自动化标注,然后模型训练,模型预测等等。

这个过程几乎是标准的,后来主要是添加更多、更好的因子,不同的标注方法,可以是分类也可以是连续的。同时,因子也可以做一些预处理,滤波之类的。

然后就是更好的,能力更强的模型。