机器学习-模型评估指标与计算方法

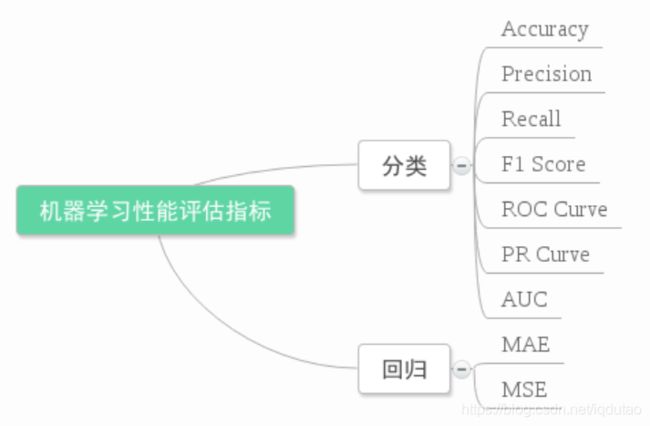

在机器学习、数据挖掘、推荐系统完成建模之后,需要对模型的效果做评价。业内目前常常采用的评价指标有准确率(Precision)、召回率(Recall)、F值(F-Measure)等,下图是不同机器学习算法的评价指标,下文讲对其中某些指标做简要介绍。

回归模型评价

回归算法的评价指标就是MSE,RMSE,MAE、R-Squared等,我们假设预测值和真实值为:

MSE,均方误差(Mean Square Error),取值范围[0,+∞),当预测值与真实值完全吻合时等于0,即完美模型;误差越大,该值越大。

RMSE,均方根误差(Root Mean Square Error),其实就是MSE加了个根号,这样数量级上比较直观,比如RMSE=10,可以认为回归效果相比真实值平均相差10,范围[0,+∞),当预测值与真实值完全吻合时等于0,即完美模型;误差越大,该值越大。

MAE,平均绝对误差(Mean Absolute Error),范围[0,+∞),当预测值与真实值完全吻合时等于0,即完美模型;误差越大,该值越大。

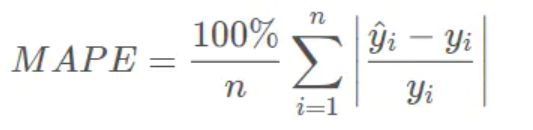

MAPE,平均绝对百分比误差(Mean Absolute Percentage Error),范围[0,+∞),MAPE 为0%表示完美模型,MAPE 大于 100 %则表示劣质模型。 可以看到,MAPE跟MAE很像,就是多了个分母。 相比RMSE,MAPE相当于把每个点的误差进行了归一化,降低了个别离群点带来的绝对误差的影响。

R-平方 R Squared,在讲确定系数之前,我们需要介绍另外两个参数SSR和SST,因为确定系数就是由它们两个决定的

SSR:Sum of squares of the regression,即预测数据与原始数据均值之差的平方和,公式如下:

SST:Total sum of squares,即原始数据和均值之差的平方和,公式如下:

我们的“确定系数”是定义为SSR和SST的比值,故

其实“确定系数”是通过数据的变化来表征一个拟合的好坏。由上面的表达式可以知道“确定系数”的正常取值范围为[0 1],越接近1,表明方程的变量对y的解释能力越强,这个模型对数据拟合的也较好

分类模型评价

混淆矩阵

混淆矩阵是评判模型结果的指标,属于模型评估的一部分。此外,混淆矩阵多用于判断分类器(Classifier)的优劣,适用于分类型的数据模型,如分类树(Classification Tree)、逻辑回归(Logistic Regression)、线性判别分析(Linear Discriminant Analysis)等方法。

True Positive (真正,TP):将正类预测为正类数

True Negative(真负,TN):将负类预测为负类数

False Positive(假正,FP):将负类预测为正类数误报 (Type I error)

False Negative(假负,FN):将正类预测为负类数→漏报 (Type II error)

转义为:

1、准确率(Accuracy)

准确率计算公式为:

注:准确率是我们最常见的评价指标,而且很容易理解,就是被分对的样本数(预测yes对的和预测no对的两部分)除以所有的样本数,通常来说,正确率越高,分类器越好。

准确率确实是一个很好很直观的评价指标,但是有时候准确率高并不能代表一个算法就好。比如某个地区某天地震的预测,假设我们有一堆的特征作为地震分类的属性,类别只有两个:0:不发生地震、1:发生地震。一个不加思考的分类器,对每一个测试用例都将类别划分为0,那那么它就可能达到99%的准确率,但真的地震来临时,这个分类器毫无察觉,这个分类带来的损失是巨大的。为什么99%的准确率的分类器却不是我们想要的,因为这里数据分布不均衡,类别1的数据太少,完全错分类别1依然可以达到很高的准确率却忽视了我们关注的东西。再举个例子说明下。在正负样本不平衡的情况下,准确率这个评价指标有很大的缺陷。比如在互联网广告里面,点击的数量是很少的,一般只有千分之几,如果用acc,即使全部预测成负类(不点击)acc也有 99% 以上,没有意义。因此,单纯靠准确率来评价一个算法模型是远远不够科学全面的。

2、错误率(Error rate)

错误率则与准确率相反,描述被分类器错分的比例,error rate = (FP+FN)/(TP+TN+FP+FN),对某一个实例来说,分对与分错是互斥事件,所以accuracy =1 - error rate。

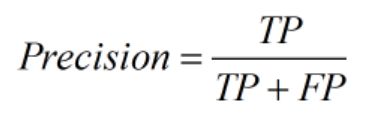

5、精确率、精度(Precision)查准率。即正确预测为正的占全部预测为正的比例。个人理解:真正正确的占所有预测为正的比例。

6、召回率(Recall),查全率。即正确预测为正的占全部实际为正的比例。个人理解:真正正确的占所有实际为正的比例。

示例1: 地震的预测对于地震的预测,我们希望的是Recall(召回率/查全率) 非常高,也就是说每次地震我们都希望预测出来。这个时候我们可以牺牲Precision (精确率/查准率),情愿发出1000次警报,把10次地震都预测正确了;也不要预测100次对了8次漏了两次。

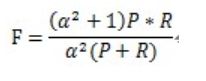

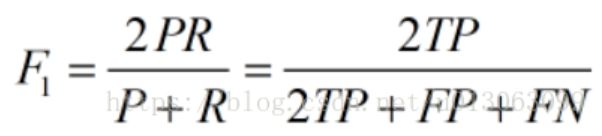

7、综合评价指标(F-Measure)

P和R指标有时候会出现的矛盾的情况,这样就需要综合考虑他们,最常见的方法就是F-Measure(又称为F-Score)。

F-Measure是Precision和Recall加权调和平均:

当参数α=1时,就是最常见的F1,也即

公式转化之后为:

可知F1综合了P和R的结果,当F1较高时则能说明试验方法比较有效。

8、其他评价指标

计算耗时:分类器训练和预测需要的时间;

鲁棒性:处理缺失值和异常值的能力;

可扩展性:处理大数据集的能力;

可解释性:分类器的预测标准的可理解性,像决策树产生的规则就是很容易理解的,而神经网络的一堆参数就不好理解,我们只好把它看成一个黑盒子。

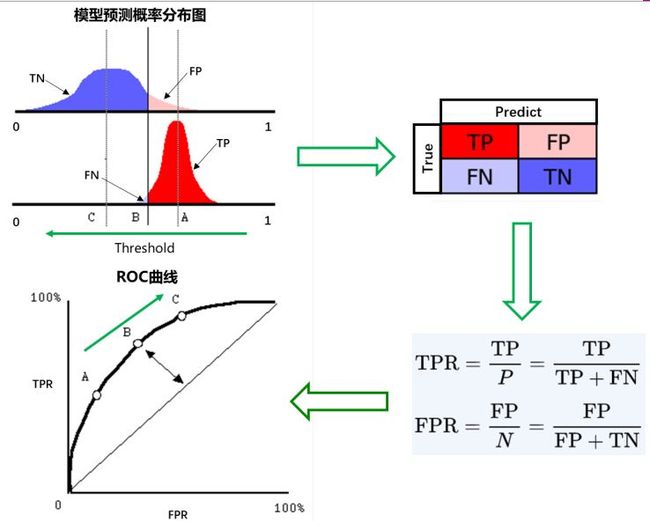

ROC曲线:

ROC(Receiver Operating Characteristic)曲线是以假正率(FP_rate)和真正率(TP_rate)为轴的曲线,ROC曲线下面的面积我们叫做AUC,如下图所示:

横坐标:1-Specificity,伪正类率(False positive rate,FPR,FPR=FP/(FP+TN)),预测为正但实际为负的样本占所有负例样本的比例;

纵坐标:Sensitivity,真正类率(True positive rate,TPR,TPR=TP/(TP+FN)),(就是召回率/查全率)预测为正且实际为正的样本占所有正例样本的比例。

在一个二分类模型中,假设采用逻辑回归分类器,其给出针对每个实例为正类的概率,那么通过设定一个阈值如0.6,概率大于等于0.6的为正类,小于0.6的为负类。对应的就可以算出一组(FPR,TPR),在平面中得到对应坐标点。随着阈值的逐渐减小,越来越多的实例被划分为正类,但是这些正类中同样也掺杂着真正的负实例,即TPR和FPR会同时增大。阈值最大时,对应坐标点为(0,0),阈值最小时,对应坐标点(1,1)。真正的理想情况,TPR应接近1,FPR接近0,即图中的(0,1)点。ROC曲线越靠拢A(0,1)点,越偏离45度对角线越好。

AUC (Area Under Curve) 值

AUC被定义为ROC曲线下的面积,即上图中L2曲线和B点之间的面积,显然这个面积的数值不会大于1。又由于ROC曲线一般都处于DC这条直线的上方,所以AUC的取值范围一般在0.5和1之间。使用AUC值作为评价标准是因为很多时候ROC曲线并不能清晰的说明哪个分类器的效果更好,而作为一个数值,对应AUC更大的分类器效果更好。

从AUC判断分类器(预测模型)优劣的标准:

AUC = 1,是完美分类器,采用这个预测模型时,存在至少一个阈值能得出完美预测。绝大多数预测的场合,不存在完美分类器。

0.5 < AUC < 1,优于随机猜测。这个分类器(模型)妥善设定阈值的话,能有预测价值。

AUC = 0.5,跟随机猜测一样(例:丢铜板),模型没有预测价值。

AUC < 0.5,比随机猜测还差;但只要总是反预测而行,就优于随机猜测。

一句话来说,AUC值越大的分类器,正确率越高。

三种AUC值示例:

为什么使用ROC曲线

既然已经这么多评价标准,为什么还要使用ROC和AUC呢?因为ROC曲线有个很好的特性:当测试集中的正负样本的分布变化的时候,ROC曲线能够保持不变。在实际的数据集中经常会出现类不平衡(class imbalance)现象,即负样本比正样本多很多(或者相反),而且测试数据中的正负样本的分布也可能随着时间变化。下图是ROC曲线和Precision-Recall曲线的对比:

(a)和(c)为ROC曲线,

(b)和(d)为Precision-Recall曲线。

(a)和(b)展示的是分类器在原始测试集(正负样本分布平衡)的结果,

(c)和(d)是将测试集中负样本的数量增加到原来的10倍。(正负样本分布不均衡)

可以明显看出,ROC曲线基本保持原貌,而Precision-Recall曲线则变化较大。这个特点让ROC曲线能够尽量降低不同测试集带来的干扰,更加客观地衡量模型本身的性能。

PR曲线会面临一个问题,当需要获得更高recall时,model需要输出更多的样本,precision可能会伴随出现下降/不变/升高,得到的曲线会出现浮动差异(出现锯齿),无法像ROC一样保证单调性。所以,对于正负样本分布大致均匀的问题,ROC曲线作为性能指标更鲁棒。

示例2 :

示例3 :

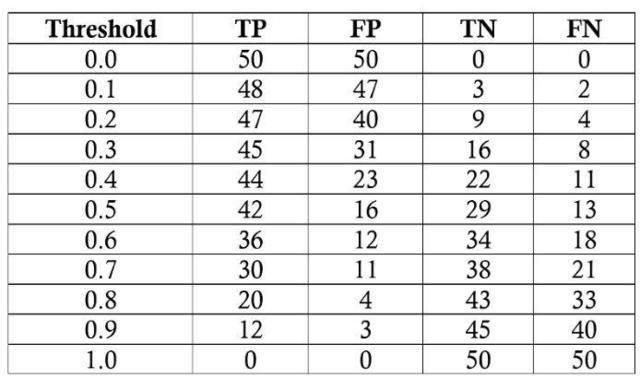

我们的任务是为 100 名病人诊断一种在普通人群中患病率是 50% 的疾病。我们将假设一个黑盒模型,我们输入关于患者的信息,并得到 0 到 1 之间的分数。我们可以改变将患者标记为正例 (有疾病) 的阈值,以最大化分类器性能。我们将以 0.1 为增量从 0.0 到 1.0 评估阈值,在每个步骤中计算 ROC 曲线上的精度、召回率、F1 score 以及在 ROC 曲线上的位置。以下是每个阈值的分类结果:

我们将以阈值为 0.5 为例计算对应的召回率、精度、真正例率、假正例率,首先我们得到混淆矩阵:

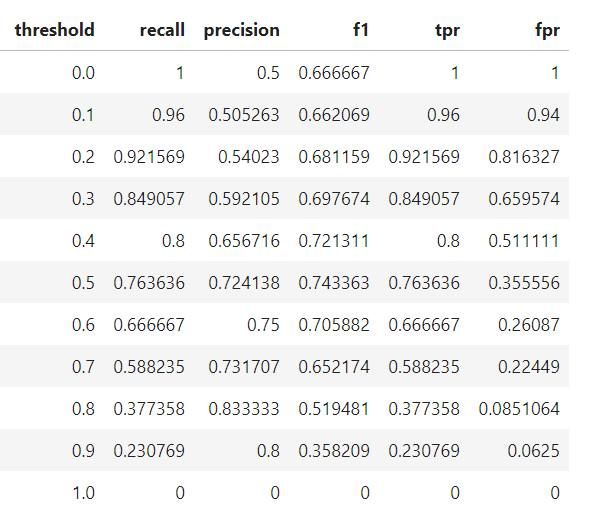

我们可以利用混淆矩阵中的数值来计算召回率、精度和 F1score:

![]()

然后计算真正例率和假正例率来确定阈值为 0.5 时,模型在 ROC 曲线上对应的点。为了得到整个 ROC 曲线,我们在每个阈值下都进行这个过程,最终的 ROC 曲线如下所示,点上面的数字是阈值。

在这里我们可以看到,所有的概念都汇集到一起了!在阈值等于 1.0 的点,我们没有将任何病人归类为患病,因此模型的召回率和精度都是 0。随着阈值的减小,召回率增加了,因为我们发现更多的患者患有该疾病。然而,随着召回率的增加,精度会降低,因为除了增加真正例之外,还会增加假正例。在阈值为 0.0 的时候,我们的召回率是完美的——我们发现所有的患者都患有这种疾病——但是精度很低,因为有很多假正例。通过更改阈值并选择最大化 F1 score 的阈值,我们可以沿着给定模型的曲线移动。要改变整个曲线,我们需要建立一个不同的模型.在每个阈值下最终模型的统计量如下表:

基于 F1 score,整体最佳的模型出现在阈值为 0.5 的地方。如果我们想要在更大程度上强调精度或者召回率,我们可以选择这些指标上最佳时对应的模型。

我们倾向于使用准确率,因为每个人都知道它意味着什么,而不是因为它是完成任务的最佳工具!虽然更适合的度量指标 (如召回率和精度) 看起来可能很陌生,但我们已经直观地了解了为什么它们在某些问题 (如不平衡的分类任务) 中有着更好的表现。统计学为我们提供了计算这些指标的形式化定义和方程。数据科学是关于寻找解决问题的正确工具的学科,而且在开发分类模型时,我们常常需要超越准确率(accuracy)的单一指标。了解召回率、精度、F1 score 和 ROC 曲线使我们能够评估分类模型,并应使我们怀疑是否有人仅仅在吹捧模型的准确率,尤其是对于不平衡的问题。正如我们所看到的,准确率(accuracy)并不能对几个关键问题提供有用的评估,但现在我们知道如何使用更聪明的衡量指标!

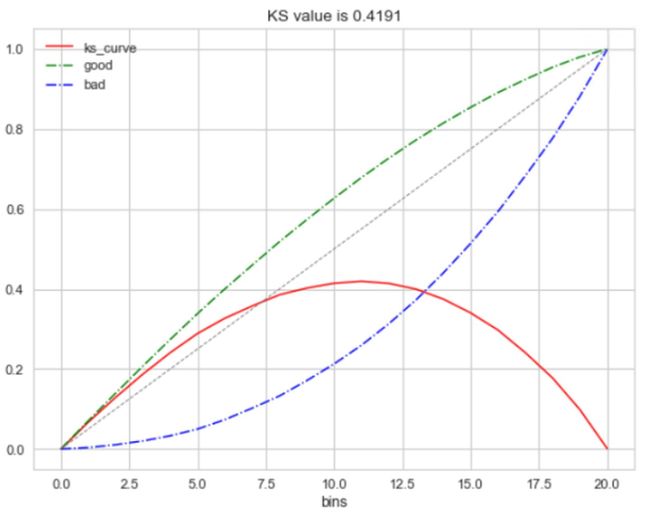

KS(Kolmogorov-Smirnov)

KS曲线是用来衡量分类型模型准确度的工具。KS曲线与ROC曲线非常的类似。其指标的计算方法与混淆矩阵、ROC基本一致。它只是用另一种方式呈现分类模型的准确性。KS值是KS图中两条线之间最大的距离,其能反映出分类器的划分能力。KS值是在模型中用于区分预测正负样本分隔程度的评价指标,一般应用于金融风控领域。

KS曲线是两条线,其横轴是阈值,纵轴是TPR与FPR。两条曲线之间之间相距最远的地方对应的阈值,就是最能划分模型的阈值。KS值是MAX(TPR - FPR),即两曲线相距最远的距离。

为什么这样求KS值呢?我们知道,当阈值减小时,TPR和FPR会同时减小,当阈值增大时,TPR和FPR会同时增大。而在实际工程中,我们希望TPR更大一些,FPR更小一些,即TPR-FPR越大越好,即ks值越大越好。

可以理解TPR是收益,FPR是代价,ks值是收益最大。图中绿色线是TPR、蓝色线是FPR。

ks值<0.2,一般认为模型没有区分能力。

ks值[0.2,0.3],模型具有一定区分能力,勉强可以接受

ks值[0.3,0.5],模型具有较强的区分能力。

ks值大于0.75,往往表示模型有异常。

参考链接:https://blog.csdn.net/u013063099/article/details/80964865

参考链接:https://zhuanlan.zhihu.com/p/41832024

参考链接:https://blog.csdn.net/quiet_girl/article/details/70830796

参考链接:https://www.jianshu.com/p/feaf14df5055