【预测模型】基于RLS算法求解数据预测matlab代码

1 简介

为了提高经济领域统计数据的预测精度,代数多项式预测模型的建模 方法应运而生.该方法使用代数多项式模型拟合给定的经济统计数据,并使用递推最小二乘法(RLS)对多项式拟合模型的加权系数进行递推计算以获得最优模型 参数,然后通过获得的最优多项式模型计算未来预测数据.文章以实际统计的经济数据为例进行了仿真计算,研究结果表明,该方法不仅能实现统计数据的高精度拟 合,而且具有很好的预测能力,在经济领域具有广阔的应用前景.

2 完整代码

clc,clear,close all

warning off % 消除警告

N = 1000; % 信号观测长度

a1 = 0.99; % 一阶AR参数

sigma = 0.0731; % 加性白噪声方差

for kk =1:100

v = sqrt(sigma)*randn(N,1); % 产生v(n)加性白噪声

u0 = [0]; % 初始数据

num = 1; % 分子系数

den = [1,a1]; % 分母系数

Zi = filtic(num,den,u0); % 滤波器的初始条件

un = filter(num,den,v,Zi); % 产生样本序列u(n), N x 1 x trials

% figure,stem(un),title('随机信号');grid on;

% 产生期望响应信号和观测数据矩阵

n0 = 1; % 虚实现n0步线性预测

M = 2; % 滤波器阶数

b = un(n0+1:N); % 预测的期望响应

L = length(b);

un1 = [zeros(M-1,1)',un']; % 扩展数据

A = zeros(M,L);

for k=1:L

A(:,k) = un1(M-1+k : -1 : k); % 构建观测数据矩阵

end

% 应用RLS算法进行迭代寻优计算最优权向量

delta = 0.004; % 调整参数

lamda = 0.98; % 遗忘因子

w = zeros(M,L+1);

epsilon = zeros(L,1);

P1 = eye(M)/delta;

% RLS迭代算法过程

for k=1:L

PIn = P1 * A(:,k);

denok = lamda + A(:,k)'*PIn;

kn = PIn/denok;

epsilon(k) = b(k)-w(:,k)'*A(:,k);

w(:,k+1) = w(:,k) + kn*conj(epsilon(k));

P1 = P1/lamda - kn*A(:,k)'*P1/lamda;

end

w1(kk,:) = w(1,:);

w2(kk,:) = w(2,:);

MSE = abs(epsilon).^2;

MSE_P(kk) = mean(MSE);

end

W1 = mean(w1); % 取平均值

W2 = mean(w2); % 取平均值

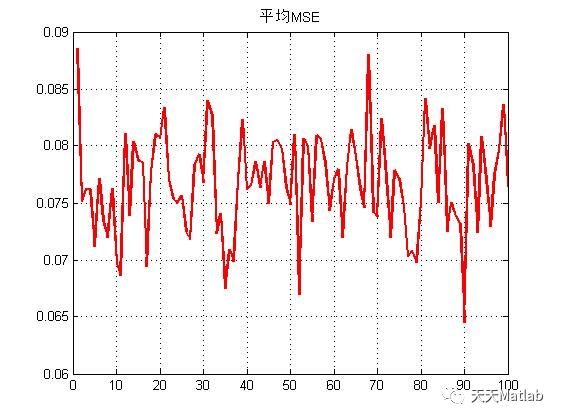

figure,plot(1:kk,MSE_P,'r','linewidth',2),title('平均MSE');grid on;

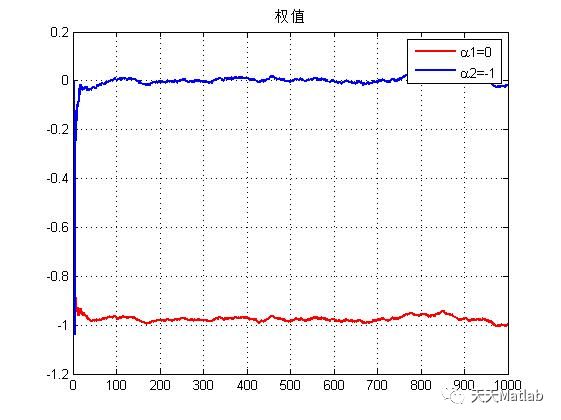

figure,plot(1:length(W1),W1,'r','linewidth',2),title('平均MSE');hold on;

plot(1:length(W2),W2,'b','linewidth',2),title('权值');hold on;

grid on;legend('\alpha1=0','\alpha2=-1')

3 仿真结果

4 参考文献

[1]曾湘宇. (2014). 基于rls算法的多项式预测模型及其应用研究. 经济数学, 31(1), 85-89.