深度学习笔记

根据B站李沐大神动手深度学习课程记录

初学者多有不足,欢迎大佬指正

文章目录

-

-

- 案例 广告点击

- 1. 数据操作

- 2. 数据操作实现

- 3. 数据预处理

-

- 基本思想

- 4.线性代数

-

- 5. 降维

- 5. 矩阵求导

- 6. 自动求导

- 7. 线性回归

-

- 基础优化算法

- 8. softmax回归

-

- 1. 预测与分类

- 2. 分类标签的表示

- 3. softmax网络架构

- 4. softmax运算

- 5. 小批量样本的矢量化

- 6. 似然估计

- 7. 损失函数的导数

- 9. 多层感知机MLP

-

- 多层感知机使用隐藏层和激活函数得到非线性模型

- 常用激活函数有Sigmoid,Tanh,ReLu

- 10. 模型选择、欠拟合和过拟合

-

- 1. 误差

- 2. 过拟合与欠拟合

- 3. 估计模型容量

- 4. 数据复杂度

- 5. 总结

- 11. 权重衰退

-

- 1. 使用使用均方范数作为硬性限制

- 2. 使用使用均方范数作为柔性限制

- 12. 丢弃法dropout

-

- 1.加入噪音

- 2.使用

- 1.加入噪音

- 2.使用

-

- 图片分类

- 物体检测和分割

- 样式迁移

- 人脸合成

- 文字生成图片

- 文字生成

- 无人驾驶

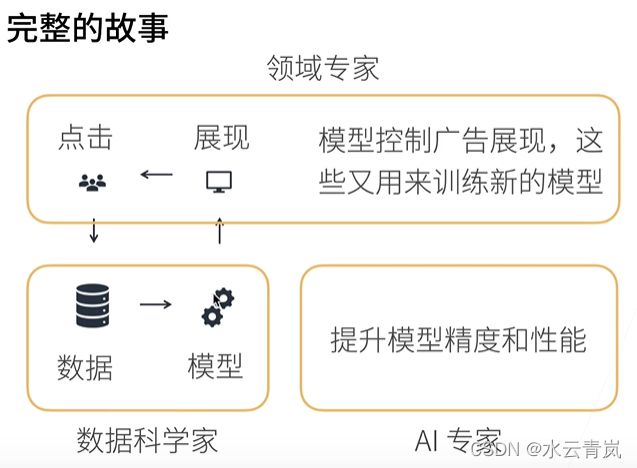

案例 广告点击

- 触发,输入搜索

- 点击率预测,机器学习

- 对广告排序

特征提取,模型预测 根据用户已有的点击数据,进行模型训练

1. 数据操作

-

创建数组

- 形状,例如3*4矩阵

- 元素类型

- 元素值

-

访问元素

[起始(含):终止(不含):步长]

2. 数据操作实现

测试

import torch

#创建一维向量

x = torch.arrange(12)

X = x.reshape(3,4)

#reshape不必指定所有维度,参数-1会自动计算对应维度,

#即x.reshape(-1, 4),x.reshape(3,-1)与上等同

#查看张量tensor形状,大小,维数

x.shape

x.numal

x.dim

#用0,1,随机数,创建指定形状的张量

torch.zeros(形状)

torch.ones(形状)

torch.randn(形状)

#创建指定数值的张量

x = torch.tensor([1.0, 2, 4, 8])

y = torch.tensor([2, 2, 2, 2])

#+ - * / **(乘方)按元素运算

torch.exp(x)#将张量x中的个元素用e的x次方代替

x.sum()#求和

x.T#转置

y = x.clone()

x == y#创建一个bool张量

#合成

X = torch.arange(12, dtype=torch.float32).reshape((3,4))

Y = torch.tensor([[2.0, 1, 4, 3], [1, 2, 3, 4], [4, 3, 2, 1]])

torch.cat((X, Y), dim=0), torch.cat((X, Y), dim=1)#0维按行,1维按列

#广播机制

a = torch.arange(3).reshape((3, 1))

b = torch.arange(2).reshape((1, 2))

(tensor([[0],

[1],

[2]]),

tensor([[0, 1]]))

#先复制

(tensor([[0, 0],

[1, 1],

[2, 2]]),

(tensor([[0, 0],

[1, 1],

[2, 2]])

#再求和

tensor([[0, 1],

[1, 2],

[2, 3]])

#索引

x[-1]#最后1列

x[1:3]#第2,3行

x[1, 2] = 9#更改指定元素

x[0:2, :] = 12#批量更改元素,1,2行

#内存

#X[:] = X + Y或X += Y是在原有内存上更改

#Y = Y + X则先计算X+Y为结果分配新内存,再将Y指向Y,即id(Y)改变了

#类型转换

A = X.numpy()

B = torch.tensor(A)

type(A), type(B)#查看类型,

a = torch.tensor([3.5])

a, a.item(), float(a), int(a)

(tensor([3.5000]), 3.5, 3.5, 3)

3. 数据预处理

基本思想

-

删除有缺值的行

-

用该列的均值代替

inputs = inputs.fillna(inputs.mean())//用均值代替缺失值 -

转换为张量,有缺值的转换为0,1另成1列

inputs = pd.get_dummies(inputs, dummy_na=True)

NumRooms Alley_Pave Alley_nan

0 3.0 1 0

1 2.0 0 1

2 4.0 0 1

3 3.0 0 1

import torch

X, y = torch.tensor(inputs.values), torch.tensor(outputs.values)

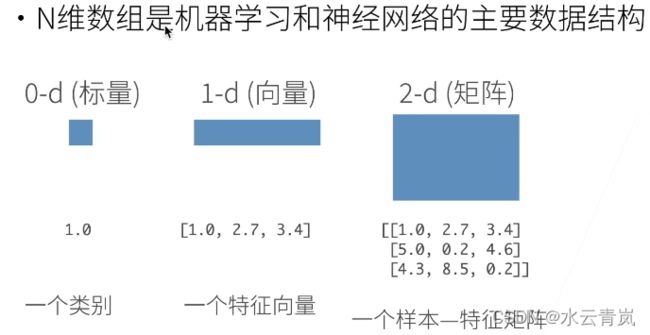

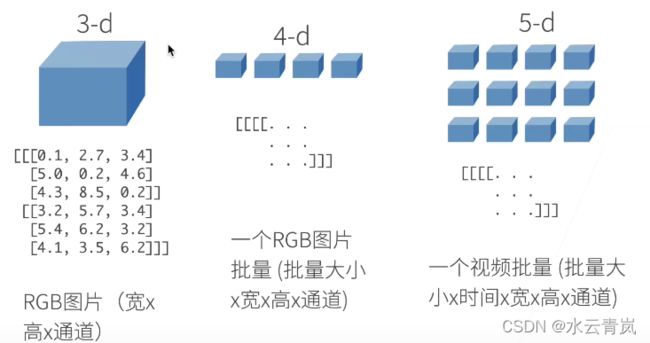

4.线性代数

-

一般认为列向量是向量的默认方向

-

维度(dimension)

向量或轴的维度被用来表示向量或轴的长度,即向量或轴的元素数量。 然而,张量的维度用来表示张量具有的轴数。 在这个意义上,张量的某个轴的维数就是这个轴的长度。 -

两个矩阵的按元素乘法称为Hadamard积(Hadamard product)(数学符号 ⊙ )

- 将张量乘以或加上一个标量不会改变张量的形状,其中张量的每个元素都将与标量相加或相乘。

5. 降维

-

降维求和

import torch x = torch.arange(4, dtype=torch.float32) x, x.sum() #输出结果 #tensor([0., 1., 2., 3.]), tensor(6.) A = torch.arange(20).reshape((5,4)) A.shape, A.sum() (torch.Size([5, 4]), tensor(190.)) #5行4列 #指定axis=0将通过汇总所有列的元素降维(轴0)。因此,输入轴0的维数在输出形状中消失。 #按0维求和,即按列求和,0维消失,只剩行维度,1行 A_sum_axis0 = A.sum(axis=0) A_sum_axis0, A_sum_axis0.shape (tensor([40., 45., 50., 55.]), torch.Size([4])) #指定axis=1将通过汇总所有列的元素降维(轴1)。因此,输入轴1的维数在输出形状中消失。 #按1维求和,即按行求和,1维消失,只剩列维度,1列 A_sum_axis1 = A.sum(axis=1) A_sum_axis1, A_sum_axis1.shape (tensor([ 6., 22., 38., 54., 70.]), torch.Size([5])) -

降维求均值

```python

A.mean(), A.sum() / A.numel()#或A.average()

(tensor(9.5000), tensor(9.5000))

A.mean(axis=0), A.sum(axis=0) / A.shape[0]

(tensor([ 8., 9., 10., 11.]), tensor([ 8., 9., 10., 11.]))

```

3. 非降维

```python

sum_A = A.sum(axis=1, keepdims=True)

sum_A, sum_A.shape

#结果,5行1列的2维张量

tensor([[ 6.],

[22.],

[38.],

[54.],

[70.]]), (5, 1)

A / sum_A

tensor([[0.0000, 0.1667, 0.3333, 0.5000],

[0.1818, 0.2273, 0.2727, 0.3182],

[0.2105, 0.2368, 0.2632, 0.2895],

[0.2222, 0.2407, 0.2593, 0.2778],

[0.2286, 0.2429, 0.2571, 0.2714]])

如果我们想沿某个轴计算A元素的累积总和, 比如axis=0(按行计算),我们可以调用cumsum函数。 此函数不会沿任何轴降低输入张量的维度。

A.cumsum(axis=0)

#按0维,即按列计算元素的累加总和

tensor([[ 0., 1., 2., 3.],

[ 4., 6., 8., 10.],

[12., 15., 18., 21.],

[24., 28., 32., 36.],

[40., 45., 50., 55.]])

-

矩阵乘法,点积

np.dot(A, B) -

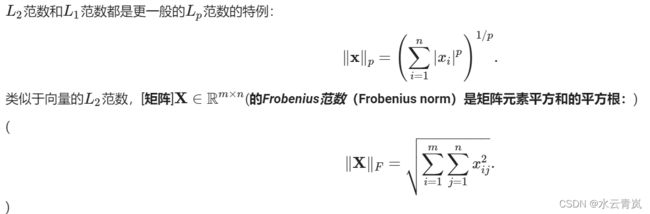

范数

u = np.array([3, -4]) np.linalg.norm(u)#L2范数 np.abs(u).sum()#L1范数 np.linalg.norm(np.ones((4, 9)))#矩阵的Frobenius范数

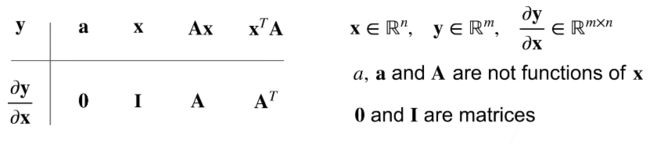

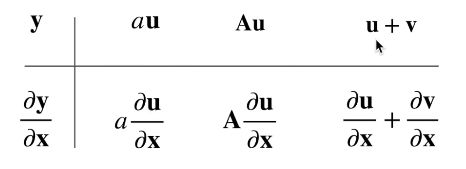

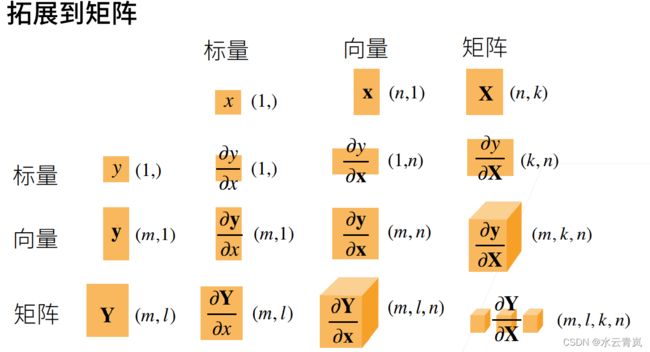

5. 矩阵求导

梯度指向线性变化最大的方向,

梯度即各维度的偏导向量加和

即各维度自变量导数组成的向量

6. 自动求导

import torch

x = torch.arange(4.0, requires_grad=True)

#x.requires_grad_(True)#x.grad存储梯度

y = 2*torch.dot(x, x)

y.backward()#反向传播函数,自动计算y关于x每个分量的梯度

x.grad

#结果 tensor([ 0., 4., 8., 12.])

#y=2XTX y`=4X

# 在默认情况下,PyTorch会累积梯度,我们需要清除之前的值

x.grad.zero_()

y = x.sum()

y.backward()

x.grad

#tensor([1., 1., 1., 1.])

#分离部分计算图

x.grad.zero_()

y = x * x

u = y.detach()

z = u * x

z.sum().backward()

x.grad == u

#tensor([True, True, True, True])

x.grad.zero_()

y.sum().backward()

x.grad == 2 * x

#tensor([True, True, True, True])

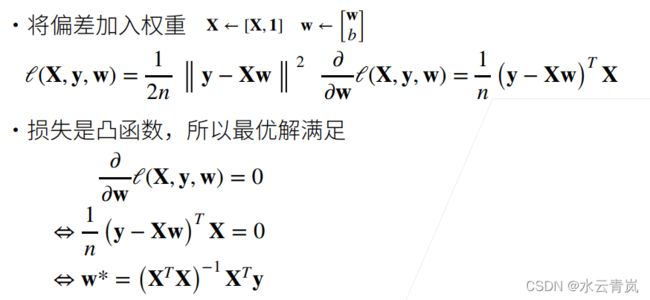

7. 线性回归

-

线性回归是n维输入的加权,外加偏差

输入包含d个特征时,我们将预测结果 y ^ \hat{y} y^(通常使用“尖角”符号表示yy的估计值)表示为:

y ^ = w 1 x 1 + . . . + w d x d + b . \hat{y} = w_1 x_1 + ... + w_d x_d + b. y^=w1x1+...+wdxd+b.

所有特征放到向量 x ∈ R d \mathbf{x} \in \mathbb{R}^d x∈Rd中, 并将所有权重放到向量 w ∈ R d \mathbf{w} \in \mathbb{R}^d w∈Rd中, 我们可以用点积形式来简洁地表达模型:

y ^ = w ⊤ x + b . \hat{y} = \mathbf{w}^\top \mathbf{x} + b. y^=w⊤x+b.

向量 x \mathbf{x} x对应于单个数据样本的特征。 用符号表示的矩阵 X ∈ R n × d \mathbf{X} \in \mathbb{R}^{n \times d} X∈Rn×d可以很方便地引用我们整个数据集的 n n n个样本。 其中, X \mathbf{X} X的每一行是一个样本,每一列是一种特征。对于特征集合 X \mathbf{X} X,预测值 y ^ ∈ R n \hat{\mathbf{y}} \in \mathbb{R}^n y^∈Rn可以通过矩阵-向量乘法表示为:

y ^ = X w + b {\hat{\mathbf{y}}} = \mathbf{X} \mathbf{w} + b y^=Xw+b

给定训练数据特征 X \mathbf{X} X和对应的已知标签 y ^ \hat{y} y^, 线性回归的目标是找到一组权重向量 w \mathbf{w} w和偏置 b b b: 当给定从 X \mathbf{X} X的同分布中取样的新样本特征时, 这组权重向量和偏置能够使得新样本预测标签的误差尽可能小。 -

用平方损失衡量预测值和真实值的偏差

通常我们会选择非负数作为损失,且数值越小表示损失越小,完美预测时的损失为0。 回归问题中最常用的损失函数是平方误差函数。 当样本 i i i的预测值为 y ^ ( i ) \hat{y}^{(i)} y^(i),其相应的真实标签为 y ( i ) y^{(i)} y(i)时, 平方误差可以定义为以下公式:

l ( i ) ( w , b ) = 1 2 ( y ^ ( i ) − y ( i ) ) 2 . l^{(i)}(\mathbf{w}, b) = \frac{1}{2} \left(\hat{y}^{(i)} - y^{(i)}\right)^2. l(i)(w,b)=21(y^(i)−y(i))2.

为了度量模型在整个数据集上的质量,我们需计算在训练集 n n n个样本上的损失均值(也等价于求和)。

L ( w , b ) = 1 n ∑ i = 1 n l ( i ) ( w , b ) = 1 n ∑ i = 1 n 1 2 ( w ⊤ x ( i ) + b − y ( i ) ) 2 . L(\mathbf{w}, b) =\frac{1}{n}\sum_{i=1}^n l^{(i)}(\mathbf{w}, b) =\frac{1}{n} \sum_{i=1}^n \frac{1}{2}\left(\mathbf{w}^\top \mathbf{x}^{(i)} + b - y^{(i)}\right)^2. L(w,b)=n1i=1∑nl(i)(w,b)=n1i=1∑n21(w⊤x(i)+b−y(i))2.

在训练模型时,我们希望寻找一组参数 ( w ∗ , b ∗ ) (\mathbf{w}^*,b^*) (w∗,b∗), 这组参数能最小化在所有训练样本上的总损失。

w ∗ , b ∗ = * a r g m i n w , b L ( w , b ) . \mathbf{w}^*, b^* = \operatorname*{argmin}_{\mathbf{w}, b}\ L(\mathbf{w}, b). w∗,b∗=*argminw,b L(w,b). -

线性回归有显式解

线性回归的解可以用一个公式简单地表达出来, 这类解叫作解析解(analytical solution)

- 线性回归可看作单层神经网络

基础优化算法

* 梯度下降即不断沿着反梯度方向更新参数,最小化训练损失

* 小批量随机梯度下降

* 2个超参数,批量大小b,学习率

每次循环时,随机抽取一个固定数量的训练样本,即一个小批量 B \mathcal{B} B,计算小批量的平均损失关于模型参数的导数(也可以称为梯度)。将梯度乘以一个预先确定的正数 η \eta η(学习率),并从当前参数的值中减掉。

∣ B ∣ |\mathcal{B}| ∣B∣表示每个小批量中的样本数,这也称为批量大小

∂ \partial ∂称为偏导数,每次更新都是损失函数对 w \mathbf{w} w, b b b分别求偏导,再乘 η \eta η相减

( w , b ) ← ( w , b ) − η ∣ B ∣ ∑ i ∈ B ∂ ( w , b ) l ( i ) ( w , b ) . (\mathbf{w},b) \leftarrow (\mathbf{w},b) - \frac{\eta}{|\mathcal{B}|} \sum_{i \in \mathcal{B}} \partial_{(\mathbf{w},b)} l^{(i)}(\mathbf{w},b). (w,b)←(w,b)−∣B∣ηi∈B∑∂(w,b)l(i)(w,b).

8. softmax回归

1. 预测与分类

回归可以用于预测多少的问题。

- 比如预测房屋被售出价格

- 棒球队可能获得的胜场数

- 患者住院的天数

分类问题:不是问“多少”,而是问“哪一个”:

- 某个电子邮件是否属于垃圾邮件文件夹?

- 某个用户可能注册或不注册订阅服务?

- 某个图像描绘的是驴、狗、猫、还是鸡?

- 某人接下来最有可能看哪部电影?

- 我们只对样本的“硬性”类别感兴趣,即属于哪个类别;

- 我们希望得到“软性”类别,即得到属于每个类别的概率。

两者的界限往往很模糊,其中一个原因是:即使我们只关心硬类别,我们仍然使用软类别的模型。

2. 分类标签的表示

独热编码(one-hot encoding)。

独热编码是一个向量,它的分量和类别一样多。 类别对应的分量设置为1,其他所有分量设置为0。

例,标签 y 将是一个三维向量, 其中 (1,0,0) 对应于“猫”、 (0,1,0) 对应于“鸡”、 (0,0,1) 对应于“狗”:

y ∈ { ( 1 , 0 , 0 ) , ( 0 , 1 , 0 ) , ( 0 , 0 , 1 ) } . y \in \{(1, 0, 0), (0, 1, 0), (0, 0, 1)\}. y∈{(1,0,0),(0,1,0),(0,0,1)}.

3. softmax网络架构

为了估计所有可能类别的条件概率,我们需要一个有多个输出的模型,每个类别对应一个输出。

为了解决线性模型的分类问题,我们需要和输出一样多的仿射函数(affine function)。 每个输出对应于它自己的仿射函数。

例,4个特征和3个可能的输出类别

KaTeX parse error: No such environment: split at position 8: \begin{̲s̲p̲l̲i̲t̲}̲\begin{aligned}…

由于计算每个输出 o 1 o_1 o1、 o 2 o_2 o2和 o 3 o_3 o3取决于 所有输入 x 1 x_1 x1、 x 2 x_2 x2、 x 3 x_3 x3和 x 4 x_4 x4, 所以softmax回归的输出层也是全连接层。

o = W x + b \mathbf{o} = \mathbf{W} \mathbf{x} + \mathbf{b} o=Wx+b

4. softmax运算

由于未规范化的预测 o \mathbf{o} o可能含有负值,且和不一定为1,不能作为概率

softmax函数将未规范化的预测变换为非负并且总和为1,同时要求模型保持可导。

y ^ = s o f t m a x ( o ) 其中 y ^ j = exp ( o j ) ∑ k exp ( o k ) \hat{\mathbf{y}} = \mathrm{softmax}(\mathbf{o})\quad \text{其中}\quad \hat{y}_j = \frac{\exp(o_j)}{\sum_k \exp(o_k)} y^=softmax(o)其中y^j=∑kexp(ok)exp(oj)

softmax是一个非线性函数,但softmax回归的输出仍然由输入特征的仿射变换决定。 因此,softmax回归是一个线性模型(linear model)。

仿射变换的特点是通过加权和对特征进行线性变换(linear transformation), 并通过偏置项来进行平移(translation)。

5. 小批量样本的矢量化

假设我们读取了一个批量的样本 X \mathbf{X} X, 其中特征维度(输入数量)为 d \mathbf{d} d,批量大小为 n \mathbf{n} n,在输出中有 q \mathbf{q} q个类别。

有小批量特征 X ∈ R n × d \mathbf{X} \in \mathbb{R}^{n \times d} X∈Rn×d,权重 w ∈ R d × q \mathbf{w} \in \mathbb{R}^{d \times q} w∈Rd×q,偏置(偏移量) b ∈ R 1 × q \mathbf{b} \in \mathbb{R}^{1 \times q} b∈R1×q

O = X W + b , Y ^ = s o f t m a x ( O ) . \begin{aligned} \mathbf{O} &= \mathbf{X} \mathbf{W} + \mathbf{b},\\ \hat{\mathbf{Y}} & = \mathrm{softmax}(\mathbf{O}). \end{aligned} OY^=XW+b,=softmax(O).

6. 似然估计

softmax函数给出了一个向量 y ^ \hat{\mathbf{y}} y^, 我们可以将其视为“对给定任意输入 x \mathbf{x} x的每个类的条件概率”

即 y 1 ^ = P ( y = 猫 ∣ x ) \hat{y_1}=P(y=\text{猫} \mid \mathbf{x}) y1^=P(y=猫∣x)

假设整个数据集 { X , Y } \{\mathbf{X}, \mathbf{Y}\} {X,Y}具有 n n n个样本, 其中索引 i i i的样本由特征向量 x ( i ) x^{(i)} x(i)和独热标签向量 y ( i ) y^{(i)} y(i)组成。

其中 x ( i ) ∈ R d × 1 x^{(i)} \in \mathbb{R}^{d \times 1} x(i)∈Rd×1是 d d d行1列的列向量, y ( i ) ∈ R d × 1 y^{(i)} \in \mathbb{R}^{d \times 1} y(i)∈Rd×1是 d d d行1列的列向量

o i = W x i + b y i ^ = s o f t m a x ( o i ) \mathbf{o_i} = \mathbf{W} \mathbf{x_i} + \mathbf{b}\\\hat{\mathbf{y_i}}=softmax(\mathbf{o_i}) oi=Wxi+byi^=softmax(oi)

最大似然估计,在样本 X \mathbf{X} X下,输出为 Y \mathbf{Y} Y的概率

P ( Y ∣ X ) = ∏ i = 1 n P ( y ( i ) ∣ x ( i ) ) . P(\mathbf{Y} \mid \mathbf{X}) = \prod_{i=1}^n P(\mathbf{y}^{(i)} \mid \mathbf{x}^{(i)}). P(Y∣X)=i=1∏nP(y(i)∣x(i)).

根据最大似然估计,我们最大化$P(\mathbf{Y} \mid \mathbf{X}) $,相当于最小化负对数似然:

− log P ( Y ∣ X ) = ∑ i = 1 n − log P ( y ( i ) ∣ x ( i ) ) = ∑ i = 1 n l ( y ( i ) , y ^ ( i ) ) , -\log P(\mathbf{Y} \mid \mathbf{X}) = \sum_{i=1}^n -\log P(\mathbf{y}^{(i)} \mid \mathbf{x}^{(i)}) = \sum_{i=1}^n l(\mathbf{y}^{(i)}, \hat{\mathbf{y}}^{(i)}), −logP(Y∣X)=i=1∑n−logP(y(i)∣x(i))=i=1∑nl(y(i),y^(i)),

其中,对于任何标签 y \mathbf{y} y和模型预测 y ^ \hat{\mathbf{y}} y^,损失函数为:

l ( y , y ^ ) = − ∑ j = 1 q y j log y ^ j . l(\mathbf{y}, \hat{\mathbf{y}}) = - \sum_{j=1}^q y_j \log \hat{y}_j. l(y,y^)=−j=1∑qyjlogy^j.

7. 损失函数的导数

对 l ( y , y ^ ) l(\mathbf{y}, \hat{\mathbf{y}}) l(y,y^)考虑相对于任何未规范化的预测 o j \mathbf{o_j} oj的导数,我们得到:

∂ o j l ( y , y ^ ) = exp ( o j ) ∑ k = 1 q exp ( o k ) − y j = s o f t m a x ( o ) j − y j . \partial_{o_j} l(\mathbf{y}, \hat{\mathbf{y}}) = \frac{\exp(o_j)}{\sum_{k=1}^q \exp(o_k)} - y_j = \mathrm{softmax}(\mathbf{o})_j - y_j. ∂ojl(y,y^)=∑k=1qexp(ok)exp(oj)−yj=softmax(o)j−yj.

导数是我们softmax模型分配的概率与实际发生的情况(由独热标签向量表示)之间的差异。

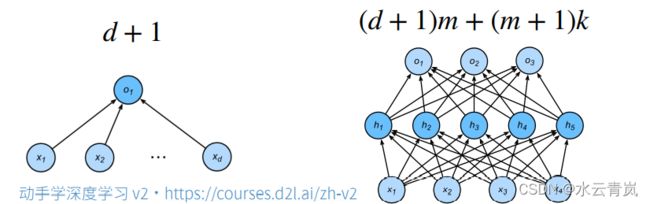

9. 多层感知机MLP

多层感知机使用隐藏层和激活函数得到非线性模型

通过在网络中加入一个或多个隐藏层来克服线性模型的限制, 使其能处理更普遍的函数关系类型。、

在仿射变换之后对每个隐藏单元应用非线性的激活函数(activation function) σ \sigma σ。 激活函数的输出(例如, σ ( ⋅ ) \sigma(\cdot) σ(⋅))被称为活性值

KaTeX parse error: No such environment: split at position 8: \begin{̲s̲p̲l̲i̲t̲}̲\begin{aligned}…

多层感知机

H ( 1 ) = σ 1 ( X W ( 1 ) + b ( 1 ) ) \mathbf{H}^{(1)} = \sigma_1(\mathbf{X} \mathbf{W}^{(1)} + \mathbf{b}^{(1)}) H(1)=σ1(XW(1)+b(1))

H ( 2 ) = σ 2 ( H ( 1 ) W ( 2 ) + b ( 2 ) ) \mathbf{H}^{(2)} = \sigma_2(\mathbf{H}^{(1)} \mathbf{W}^{(2)} + \mathbf{b}^{(2)}) H(2)=σ2(H(1)W(2)+b(2))

常用激活函数有Sigmoid,Tanh,ReLu

ReLU ( x ) = max ( x , 0 ) . \operatorname{ReLU}(x) = \max(x, 0). ReLU(x)=max(x,0).

pReLU ( x ) = max ( 0 , x ) + α min ( 0 , x ) . \operatorname{pReLU}(x) = \max(0, x) + \alpha \min(0, x). pReLU(x)=max(0,x)+αmin(0,x).

sigmoid ( x ) = 1 1 + exp ( − x ) . \operatorname{sigmoid}(x) = \frac{1}{1 + \exp(-x)}. sigmoid(x)=1+exp(−x)1.

tanh ( x ) = 1 − exp ( − 2 x ) 1 + exp ( − 2 x ) . \operatorname{tanh}(x) = \frac{1 - \exp(-2x)}{1 + \exp(-2x)}. tanh(x)=1+exp(−2x)1−exp(−2x).

- 使用Softmax来处理多类分类

- 超参数为隐藏层数,隐藏层大小

10. 模型选择、欠拟合和过拟合

1. 误差

-

训练误差:在训练数据上的误差

-

泛化误差:在新数据上的误差

- 模考与高考

-

验证数据集:用来评估模型好坏的数据集

- 不与训练数据混合

-

测试数据集:只用一次的数据集

- 房子的成交价

- 未来的考试

-

K-则正交检验

- 在没有足够多数据时使用

- 算法:

- 将训练数据分成k块

- for(i = 1,……,k)

- 用第 i i i块作为验证数据集,其余 ( k − 1 ) (k-1) (k−1)块作训练数据集

- 误差取 k k k个验证集误差的均值

-

训练数据集:训练模型参数

-

验证数据集:选择模型超参数

-

非大数据集常用k-折交叉验证

2. 过拟合与欠拟合

| 简单 | 复杂 | |

|---|---|---|

| 低 | 正常 | 欠拟合 |

| 高 | 过拟合 | 正常 |

- 模型容量:影响拟合各种函数的能力

- 低容量的模型难以拟合训练数据

- 高容量的模型可以记住所有的训练数据

3. 估计模型容量

-

难以在不同的种类算法之间比较

-

给定一个模型种类

-

参数的个数

-

参数值的选择范围

-

- VC维

4. 数据复杂度

-

样本个数

-

每个样本的元素个数

-

时间、空间结构

-

多样性

5. 总结

- 模型容量需要与数据复杂度相匹配,否则可能造成欠拟合或过拟合

- 统计机器学习提供数学工具衡量模型复杂度

- 实际一般观察训练模型复杂度

11. 权重衰退

1. 使用使用均方范数作为硬性限制

min ℓ ( w , b ) s u b j e c t t o m a t h b f ∣ ∣ w ∣ ∣ 2 ⩽ θ \min ℓ(\mathbf{w}, b)\ subject\ to \\mathbf{||w||}^{2} \leqslant \theta minℓ(w,b) subject tomathbf∣∣w∣∣2⩽θ

2. 使用使用均方范数作为柔性限制

损失函数:

L ( w , b ) = 1 n ∑ i = 1 n 1 2 ( w ⊤ x ( i ) + b − y ( i ) ) 2 . L(\mathbf{w}, b) = \frac{1}{n}\sum_{i=1}^n \frac{1}{2}\left(\mathbf{w}^\top \mathbf{x}^{(i)} + b - y^{(i)}\right)^2. L(w,b)=n1i=1∑n21(w⊤x(i)+b−y(i))2.

某种方式在损失函数中添加 ∥ w ∥ 2 \| \mathbf{w} \|^2 ∥w∥2,通过非负超参数,正则化常数 λ \lambda λ平衡这个新的额外惩罚的损失

L ( w , b ) + λ 2 ∥ w ∥ 2 , L(\mathbf{w}, b) + \frac{\lambda}{2} \|\mathbf{w}\|^2, L(w,b)+2λ∥w∥2,

L 2 L_2 L2正则化回归的小批量随机梯度下降更新如下式:

w ← ( 1 − η λ ) w − η ∣ B ∣ ∑ i ∈ B x ( i ) ( w ⊤ x ( i ) + b − y ( i ) ) . \begin{aligned} \mathbf{w} & \leftarrow \left(1- \eta\lambda \right) \mathbf{w} - \frac{\eta}{|\mathcal{B}|} \sum_{i \in \mathcal{B}} \mathbf{x}^{(i)} \left(\mathbf{w}^\top \mathbf{x}^{(i)} + b - y^{(i)}\right). \end{aligned} w←(1−ηλ)w−∣B∣ηi∈B∑x(i)(w⊤x(i)+b−y(i)).

我们根据估计值与观测值之间的差异来更新 w \mathbf{w} w

较小的 λ \lambda λ值对应较少约束的 w \mathbf{w} w, 而较大的 λ \lambda λ值对 w \mathbf{w} w的约束更大。

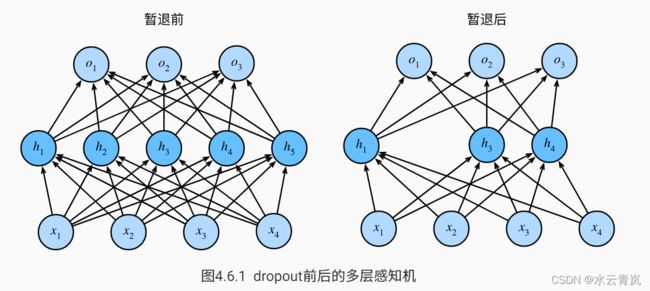

12. 丢弃法dropout

- 丢弃法常用在多重感知机中

- 丢弃法将一些输出项随机置0来控制模型的复杂度

- 丢弃概率是控制模型复杂度的超参数

- 丢弃法在前向传播过程中,计算每一内部层的同时丢弃一些神经元。

- 丢弃法可以避免过拟合,它通常与控制权重向量的维数和大小结合使用的。

- 丢弃法将活性值 h \mathbf{h} h替换为具有期望值 h \mathbf{h} h的随机变量。

- 丢弃法仅在训练期间使用。

1.加入噪音

在标准丢弃法正则化中,通过按保留(未丢弃)的节点的分数进行规范化来消除每一层的偏差。 换言之,每个中间活性值 h \mathbf{h} h以暂退概率 p p p由随机变量 h ‘ h^` h‘替换,如下所示:

KaTeX parse error: No such environment: split at position 8: \begin{̲s̲p̲l̲i̲t̲}̲\begin{aligned}…

其期望值保持不变,即 E [ h ′ ] = h E[h'] = h E[h′]=h

2.使用

h = σ ( W 1 x + b 1 ) h ‘ = d r o p o u t ( h ) o = W 2 h ‘ + b 2 y = s o f t m a x ( o ) \begin{aligned} \mathbf{h}=\sigma(\mathbf{W_1x+b_1})\\ \mathbf{h^`=dropout(h)}\\ \mathbf{o}=\mathbf{W_2h^`+b_2}\\ \mathbf{y=softmax(o)} \end{aligned} h=σ(W1x+b1)h‘=dropout(h)o=W2h‘+b2y=softmax(o)

活性值 h \mathbf{h} h替换为具有期望值 h \mathbf{h} h的随机变量。

- 丢弃法仅在训练期间使用。

1.加入噪音

在标准丢弃法正则化中,通过按保留(未丢弃)的节点的分数进行规范化来消除每一层的偏差。 换言之,每个中间活性值 h \mathbf{h} h以暂退概率 p p p由随机变量 h ‘ h^` h‘替换,如下所示:

h ′ = { 0 概率为 p h 1 − p 其他情况 \begin{aligned} h' = \begin{cases} 0 & \text{ 概率为 } p \\ \frac{h}{1-p} & \text{ 其他情况} \end{cases} \end{aligned} h′={01−ph 概率为 p 其他情况

其期望值保持不变,即 E [ h ′ ] = h E[h'] = h E[h′]=h

2.使用

h = σ ( W 1 x + b 1 ) h ‘ = d r o p o u t ( h ) o = W 2 h ‘ + b 2 y = s o f t m a x ( o ) \begin{aligned} \mathbf{h}=\sigma(\mathbf{W_1x+b_1})\\ \mathbf{h^`=dropout(h)}\\ \mathbf{o}=\mathbf{W_2h^`+b_2}\\ \mathbf{y=softmax(o)} \end{aligned} h=σ(W1x+b1)h‘=dropout(h)o=W2h‘+b2y=softmax(o)