空间相关分析与SDM

文章目录

- 摘要

- 一. 空间计量经济学

-

- 1.1 空间自相关检验

- 1.2 空间权重矩阵

-

- 1.2.1 邻近权重矩阵

- 1.2.2 距离权重矩阵

- 1.2.3 经济权重矩阵

- 1.3 全局自相关—莫兰指数

- 1.4 局部莫兰指数

- 2.1 模型选择与空间杜宾模型解释

- 2.1.1 常用的三种空间模型

-

- 2.1.1.1**空间自回归模型SAR(空间滞后模型SLM)**

- 2.1.1.2 空间误差模型(SEM)

- 2.1.1.3 空间杜宾模型(SDM)

- 2.1.2 空间杜宾模型的评估与解读

- 二. 力源项目相关

- 三.文献

- 四. 本科毕设

- 总结

摘要

一是对空间计量经济学的大致理解,其主要包含空间自相关检验与空间计量模型的建立。一般利用空间自相关指数来反映空间依赖性,通常是计算莫兰指数;但关键在于创建空间权重矩阵(一般利用邻近权重矩阵),将获取的shp文件转化成邻近权重矩阵。然后利用面板数据导入经济分析软件,对各年的变量做全局莫兰指数;以及模型选择与空间杜宾模型的解读。二是对力源项目的一些小小完善。

一. 空间计量经济学

引入了空间效应,空间效应是空间计量经济学的基本特征,它反映着空间因素的影响,是空间计量经济学从传统计量经济领域独立出来的根本原因。

1.1 空间自相关检验

主要包含空间自相关检验与空间计量模型建立的这两大部分。首先是空间自相关检验;空间相关性亦称“地理学第一定律”,任何事物存在空间相关,距离越近的事务空间相关性越大。空间相关性来源主要有溢出效应、模仿行为和截面上与个体之间的相互竞争等方面引起的。空间统计学一般利用空间自相关指数来反映空间依赖性。空间自相关指数一般分为两类:莫兰指数( Moran’s I)和吉尔利指数(Geary’ s C)。

其中

Y i Y_i Yi表示第i个地区的观测值,n为截面数(比如是中国的31个省份), w ( i j ) w_(ij) w(ij),为空间权重矩阵(具体如何计算后面会展开)。莫兰指数的作用类似相关系数,取值范围为[一1,1],当指数大于0时,表示正相关,小于0时表示负相关。莫兰指数的绝对值越靠近1,则说明空间依赖性越强,各地地区之间的关系越密切。

1.2 空间权重矩阵

空间权重矩阵为模型关键,根据地理学第一定律"任何事物都是紧密相连的,只不过越相邻的事物连接更紧密"。而空间权重矩阵即可描述事物间的关联程度。不同的空间权重矩阵测算出的结果各不相同。

1.2.1 邻近权重矩阵

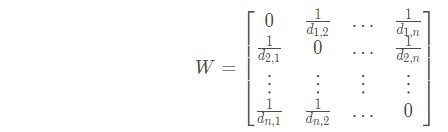

1.2.2 距离权重矩阵

空间单元间除了相邻关系,还有可用距离进行描述。在空间计量经济学中,可分为狭义距离和广义距离。狭义距离通常指两个区域的质心距离或者行政中心距离,构建方式如下:

其中 d i j d_{ij} dij 表示区域 i i i与区域 j j j间质心距离(或者行政中心距离)。故距离越远,空间权重系数越小,空间相关性越差。

1.2.3 经济权重矩阵

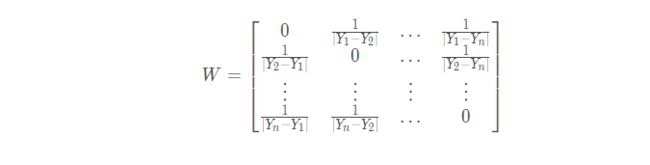

广义距离:比如经济距离。在研究区域经济聚集现象时,很多情况下地理位置相邻并不能代表相关性相同。与基于地理信息构造的空间权重矩阵相比,经济权重矩阵的实际应用背景较强,其没有统一的数学表达式。下面例子构建一个较为简单的关系权重:

其中, Y i Y_{i} Yi和 Y j Y_{j} Yj代表各区域的经济发展水平 ∣ Y i − Y j ∣ |Y_{i}-Y_{j}| ∣Yi−Yj∣则代表两者的经济距离。

那如何利用shp文件创建空间权重矩阵呢?可参考:创建空间权重矩阵

1.3 全局自相关—莫兰指数

利用各年的GDP,EI生态环境综合指数做空间自相关的全局莫兰指数分析,得出莫兰指数值均在10%以上,说明GDP,EI存在明显的空间依赖性。继续对每一年的变量做全局莫兰指数,会发现它们随时间变化,其空间区域相关性的变化是如何的。

具体参考:全局莫兰指数的计算

1.4 局部莫兰指数

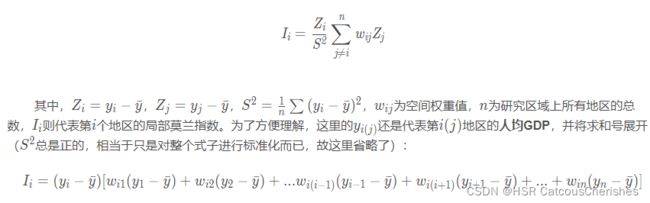

局部莫兰指数的计算方式要简洁许多,其计算方式如下:

从上式不难看出, I i I_{i} Ii的正负取决于 y i − y ˉ y_{i}-\bar{y} yi−yˉ 和后面那一坨。前者可反映出第i 个地区的经济发展水平与整个区域的平均水平之间的高低情况,后者则反映出第i 个地区的周边地区与整个区域水平之间的高低情况。两个式子都有高低两种可能性,两两组合,共有四种情况。(与四个象限一样)

具体制作莫兰指数散点图:局部莫兰散点图实操

具体制作莫兰指数散点图:局部莫兰散点图实操

2.1 模型选择与空间杜宾模型解释

2.1.1 常用的三种空间模型

以区域经济学理论出发,研究空间与区域经济之间的关系。空间面板模型也衍生出众多子模型,如空间自回归模型(SAR )或者指空间滞后模型( SLM)、空问误差模型( SEM) 、空间杜宾模型(SDM)等等。

2.1.1.1空间自回归模型SAR(空间滞后模型SLM)

定义:区域行为受到文化环境及与空间距离有关的迁移成本的影响,具有很强的地域性(Anselin et al.,1996)。由于SLM模型与时间序列中自回归模型相类似,因此SLM也被称作空间自回归模型(Spatial Autoregressive Model,SAR)。

公式如下: y = ρ W y + X β + ε y=ρWy+Xβ+ε y=ρWy+Xβ+ε

参数β反映了自变量对因变量的影响,空间滞后因变量W(空间权重矩阵)是一内生变量,反映了空间距离对区域行为的作用。

2.1.1.2 空间误差模型(SEM)

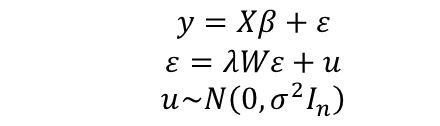

空间误差模型(spatial error model,SEM)描述了空间扰动相关和空间总体相关,其形式如式所示:

其中,为空间误差相关系数,度量了邻近个体关于被解释变量的误差冲击对本个体观察值的影响方向与程度;W为空间权重矩阵,其中元素 描述了第j个与第i个截面个体误差项之间的相关性。 SEM模型说明了区域间外溢是随机冲击作用结果,其经济含义在于:在某一地区发生冲击会随着协方差结构形式 传递到相邻区域,而这一传递形式具有长期延续性且逐步衰减。

空间误差模型其实就是将回归项放到了误差里面,简单的来说,SLM是研究因变量自相关,而SEM是研究误差项自相关。

2.1.1.3 空间杜宾模型(SDM)

空间杜宾模型是空间滞后模型和空间误差模型的扩展形式,同时考虑因变量和自变量的自相关性。

含有两个空间权重矩阵

Y = δ W 1 Y + α l N + X β + W 2 X θ + ε Y=δW1Y+αlN+Xβ+W2Xθ+ε Y=δW1Y+αlN+Xβ+W2Xθ+ε

两个矩阵可以相同,也可以不同,

W1是因变量也就是被解释变量的空间相关关系,

W2是自变量也就是解释变量的空间相关关系。

不同空间依赖模型之间的关系:

2.1.2 空间杜宾模型的评估与解读

首先,利用LM检验和Robust·LM检验,检验空间自回归模型( SAR)或空间误差模型(SEM)是否比无空间效应模型更适合;其次,利用LR检验时间效应和空间效应是否显著﹔.再者,利用LR检验空间杜宾模型( SDM)是否会退化为空间滞后模型( SAR)和空间误差模型((SEM)。

上面这些模型选择过程,是可在stata统计分析软件中,通过得到的模型面板数据,先是通过截面数据整理获得面板数据,在stata中演示如何进行模型选择:演示模型选择与解读案例。

Elhorst模型选择方法检验结果:(案例验证选择流程)

第一步:检验模型是否存在空间效应,LM检验和Robust-LM检验均通过显著性检验,为此应选择带空间效应的面板模型。

第二步:对模型的效应类型进行检验,即检验是否是固定效应,还是随机效应。检验结果显示霍斯曼检验拒绝原假设,固定效应模型优于随机效应模型,应该选择固定效应模型。

第三步:检验SDM模型是否会退化为SARI模型或者SEM模型,表显示无论是空间滞后模型( SAR))还是空间误差模型( SDM)和空间杜宾模型( SDM)相比,LR检验结果显示均拒绝原假设,应该选择SDM模型。

第四步:检验固定效应的类型,是时期固定、个体固定亦或|是双固定模型。表显示应该选择双固定效应的模型。

综上,最终的模型应该是双固定效应的SDM模型。

任务1:

- 通过整理截面数据成面板数据,再导入stata 中用以做空间相关性的分析。比如用县域GDP,县域行政区域,EI(数据集1),加入县域空间权重矩阵(数据集2)去解释评估生态环境状况指数(EI)的影响。这里是下一步马上需要自己去验证实现的。

任务2:

- 在之前的图谱中(增加展示关联信息)

1:加入市级单位,(需要手动区分收集相关数据),体现每个市域的GDP增长率,人口流入出变化率,EI变化率等;

2:体现县域GDP的增长率,人口的人口流入出变化率,EI变化率。

这两个任务尽快的实现起来!!!

二. 力源项目相关

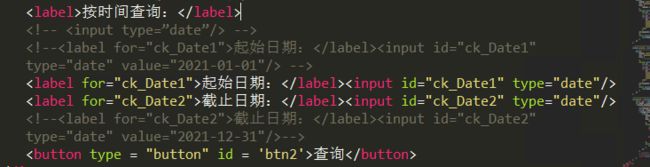

2.1 对出库统计按日期的搜查结果的修正

之前由于是在页面获取日期时,将两个日期给固定写死了,所以一直都是按之前那两个固定的时期之内的才可以完成查找显示。

修改处:

修改后效果:

可以正常按日期搜索显示出库统计结果。

2.2 对稽核统计之处的按姓名查询的修改

2.3 对稽核人员管理处信息的删除彻底(之前只是在页面删除)

2.4 还需对稽核人员信息管理与出库人员管理信息的修改添加页面

2.5 以及需要完成出库APP与稽核APP的部署。

三.文献

四. 本科毕设

- 已经与学弟沟通开始撰写论文初稿

- 将数据库文件与项目后台管理相关资料转给了学弟,并已经开始搭建。

总结

对空间计量经济学分析,有了一定的理解,最关键的还是利用现有的截面数据转换成所需要的面板数据,以及创建空间权重矩阵,这些数据必须准备好;再通过stata统计分析软件去空间相关性分析。将这些分析的结果利用起来,这些关联尽快添加到图谱中去,完成一个demo案例。