打破租赁藩篱,小熊U租上市为DaaS模式取得阶段性突破?

北有中关村,南有华强北。深圳个传奇的商业区从电子产品发迹,培育了一大批上市公司的前身,其中就有近日递表港交所的小熊U租母公司,凌雄科技。它选择的道路是从帮助企业解决IT设备租赁问题出发,逐步布局DaaS(设备即服务)全产业链。由此,它既获得了大客户的青睐,又不得不面临重资产模式的问题。

从华强北电脑卖家,长成国家级“专精特新”小巨人

凌雄科技创始人胡祚雄闯入电脑行业是在华强北,巧合的是,他正是观察到中关村的电脑销售生意后,萌生了南下的想法。

2004年,凌雄科技成立,在华强北经营电脑组装、二手电脑零售等业务。2006年之后,胡祚雄发现了企业客户在出差、办展会等多个场景下存在批量化的电脑需求,而电脑又是一种价格不菲的硬件资源。2008年,他借势推出短期电脑租赁业务。2013年,胡祚雄应IBM邀请前去美国考察,发现了美国流行的电脑长期租赁产业的闪光点。

回国后胡祚雄创立凌雄租赁,推出电脑长租业务小熊U租,同时附属提供相应的IT技术订阅服务,这成为了凌雄科技的业务核心。

2017年,凌雄科技开始提供设备回收服务小熊U享,通过翻新储备电脑资源,布局全产业链。并于次年通过自有软件小熊 U 管家推出 SaaS(软件及服务)服务,逐步打通软硬件,DaaS闭环成型。

值得一提的是,在电脑行业的积累让凌雄科技更加理解电脑相关业务的基础。例如在设备翻新及维护上,凌雄科技的技术熟练度更高,也更能对回收价值做出合理判定。在租赁风控上,凌雄科技有大把的企业资源和数据模型,这让它比租赁行业的“散户”们更懂商业化。

因此,凌雄科技被工信部纳入了国家级专精特新“小巨人”企业、国家中小企业公共示范平台等名单。显然,为企业提供IT办公设备运营服务的DaaS模式,具备技术价值和社会价值,得到了有关部门的认可。

除了政策承认,自2018年以来,凌雄科技总计获得来自京东、联想、腾讯等多个知名机构的8轮融资,商业前景也被巨头看好。

京东具备流量优势,并且在仓储、物流、配送和供应链采购等方面都与凌雄科技形成协同,比如招股书中提到给予租赁业务入口位。联想一方面在硬件上给予采购支撑,另一方面在办公智能化上与凌雄科技合作。

值得关注的是,此前有市场消息称,部分股东退出凌雄科技持股行列,公司注册资本缩减。而根据招股书,实际是调整股权架构为上市做准备,股东依然站在凌雄科技背后。

重资产模式削弱盈利能力,靠长期大客户保增长

招股书显示,凌雄科技提供从设备采购到最终回收的全生命周期服务。并由此开展设备订阅服务、IT技术订阅服务、基于SaaS的设备管理服务/设备回收服务,它们共同构成了凌雄科技的DaaS产品解决方案。

据灼识咨询统计指出,按2021年收入计,凌雄科技是中国最大的企业级 DaaS(设备及服务)供应商。

从数据来看,2019 年—2021 年,凌雄科技的营业收入分别为 5.00 亿元、10.22 亿元、13.30 亿元,复合年增长率为 63.1%,相对较高。

营收增长来自几个维度,比如长期设备订阅服务客户数量从2019年的5068名发展到2021年的10030名,复合年增长率40.7%;同时,大客户留存率从78.9%增长到84.2%,而大客户平均收入还是上升的:近三年分别为82436元、117101元、153312元。

硬件赛道,由于大客户集中于互联网行业,并不会有抛开供应商自己做的担忧。同时,重资产模式很难打起价格战,更看重服务质量和粘性。

但重资产模式也凸显一些问题,招股书显示,凌雄科技目前接近70%的收入来自设备回收,而两项订阅服务只占三成。重资产是第一道坎,凌雄科技三年毛利率为16.0%、14.4%、14.5%,基本反映了收入面的情况。其中,2021年的设备回收毛利率只有3.1%,远远低于设备订阅的23.2%和IT技术订阅的72.9%。

设备回收是一项规模越大越花钱的服务,设备销售本身毛利率偏低,但投入较大。凌雄科技招股书里也显示,投资和经营活动相关的现金很大程度上投向了厂房和设备。

因此,这条赛道的玩家都迫切希望在订阅服务上有进展,避免在让客户走向轻资产的同时,自己承担重资产的不利影响。

但这个行业也并非外界想象的资金只出不进:凌雄科技招股书账面亏损,主要是由于资本关系上的公允价值计量变动而非业务,它的经调整EBITDA利润率在三年内翻倍,从7.4%增长到16.9%;易点云2021年调整后亏损也只有0.45亿元。

因行业已经拥有较强的盈利前景,具有投资价值的确定性,所以资本机构也不吝推动它们走向成熟。

纵观IT租赁行业,最大的问题反而在客户。对比美国市场,中国大客户与中小客户的渗透率前景可期。然而,中国企业文化习俗上更看重所有权,租赁意识不发达,也会存在对服务、安全的担忧。

因此,客户方面存在一个隐形矛盾:大客户思想开放,对租赁业务接纳力强,但它们自建IT技术的能力也更强;中小客户需要更全面的技术指导,但如何让它们迈出第一步却不简单。

所以,这个行业并没有出现寡头,对凌雄科技来说,现在还处于做大蛋糕的阶段,DaaS的前景,比想象中更大,要拿下更多市场份额也会更难。

IT租赁迎来突破,DaaS能否乘上数字化东风?

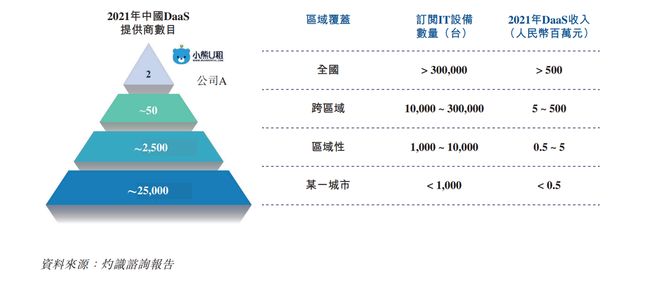

历史数据显示,2015年到2018年,有超过20个办公设备租赁品牌获得过融资,但它们大部分销声匿迹。原因不难理解,如果停留在产品租赁,不去搭建更有吸引力的DaaS服务,是很难建立规模优势的。没有规模优势,就意味着无法降低成本和提高收入。在灼识咨询的报告中,全国性的DaaS供应商总共只有两家。

凌雄科技的上市,可以视为这个行业的阶段性突破。这至少说明,纵向上继续进行一站式服务整合,横向拓展其他企业管理服务,双管齐下的领导效应是显著的,尤其是模式完善后,能更快响应新需求,发展会像滚雪球一样。

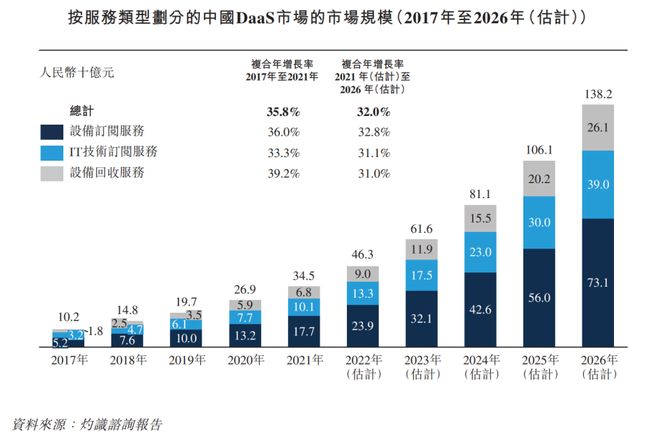

从DaaS的千亿市场来看,凌雄科技的增长还远高于行业平均水平,这也验证了当前做大蛋糕阶段的定位。而关于如何让更多的企业迈出DaaS第一步,时代是最好的机遇,数字化转型带来了不容忽视的力量。

简单来说,企业数字化转型首先需要基于IT设备与服务,但又存在控制成本的强烈需求,轻资产租赁模式+全生命周期服务无疑是最合适的手段。

其中,凌雄科技的优势在于全国多地自建自营服务,相比零散经营的服务商,凌雄科技就像是IT租赁的“京东”,在B端最看重的服务体系上更强大。因为对于企业而言,长期需求实际上远大于短期需求,回顾凌雄科技从短租到长租的业务扩张,实际也是对这个特点的确认。

截至2021年12月31日,凌雄科技831名全职员工中,有238名都是IT技术订阅服务者,仅次于营销部门。可以预见,随着企业定制化需求的增长,相应的订阅服务可能会迎来更大的需求。

另外,在帮助企业数字化转型的同时,凌雄科技内部也率先完成了数字化体系的建设,尽可能减轻重资产的影响。

DaaS的成本主要是有两项,一是设备采购,二是人工支持。站在供应商这一端,凌雄科技们需要追求的是更强的产业链管理能力,尽可能压缩成本和提高效率。而对客户来说,评估租赁与购买一定是长期存在的利益思考。DaaS的发展方向,其实就在于持续不断地用自身控制产业链的能力,去扭转企业的重资产投入状态,博得它们的选择。

因此,无论是凌雄科技还是其它中小玩家,DaaS的发展首先是一道“算数题”,数字化对企业来说是一个走向“算无遗策”的过程,DaaS的崛起其实是大势所趋。凌雄科技创始人曾在演讲中提到,小熊U租服务了互联网TOP100中96%以上的企业,不妨大胆倒推一下,这正是因为互联网行业数字化程度更高,更能识别到DaaS的精益效应。

国务院《“十四五”数字经济发展规划》明确提出,要大力推动更多产业拥抱数字化转型。当那个时刻来临,才是DaaS行业绽放万丈光芒的最终章。

来源:港股研究社