回归分析(2) 一元回归模型

如上所述,为了易于确定回归函数μ(x)中的未知参数,我们来讨论变量Y与x之间存在着线性相关关系的情形

![]()

散布在某一条直线的周围.于是,我们可以用线性回归方程

![]()

来描述Y与x之间的相关关系,并假设相应的误差(称为随机误差)

![]()

服从正态分布![]() ,其中

,其中![]() 都是不依赖于x的未知参数,参数b 称为回归系数

都是不依赖于x的未知参数,参数b 称为回归系数

对Y作这样的假设, 相当于假设对于x (在某个区间内)的每一个值,都有

![]()

于是对x 与Y的每一组独立试验(或样本)

![]()

也有

式(5. 8)或式(5.10)称为一元(正态)线性回归模型.若将试验观测值(5.6)代入,则

可获得随机误差![]() 的一组观测值

的一组观测值

![]()

对于一元线性回归模型,需要研究下面几个问题:

(1)根据样本(5. 9)估计参数![]() ,从而建立线性回归模型;

,从而建立线性回归模型;

(2)线性相关关系的显著性检验;

(3)利用所获得的线性回归模型对变量Y的取值进行预测.

1.参数a,b 的无偏估计及其分布

对于一元线性回归模型(5. 10),这时的离差平方和(5.4)为

为了使s取得最小值,按最小二乘法,分别求s对a及b的偏导,有

令这两个偏导数为零,得

整理,得

或者

其中

分别为样本的各种矩,方程组(5. 13) 或方程组(5. 14) 称为正规方程(组).解此正规

方程可得a与b的估计值(分别记作 和

和 )

)

其中

是 的二阶中心矩.

的二阶中心矩.

`` 与式(5.16)相对应的估计量可表示为

作为正规方程的解,估计量a与b自然应满足正规方程(5. 13)和方程组(5.14),即

或

这时残差平方和(即s的最小值)可表示为

将通过式(5. 16)计算得到的a 与b 的值代入方程(5.7),就可得到Y对x 的(经验)线性回归方程

![]()

和相应的回归值(或拟合值)

![]()

方程(5.22)的图形称为(经验)线性回归直线.

![]()

![]()

该式表明,经验回归直线过由点集(5.6)构成的散点图的几何中心![]()

下面讨论估计量的分布.由估计量(5.18)的第一式知

所以是随机变量![]() 的线性组合.再注意到

的线性组合.再注意到![]() 的非随机

的非随机

性及Y1 ,Y2, …,Y"是独立的正态随机变量,且

![]()

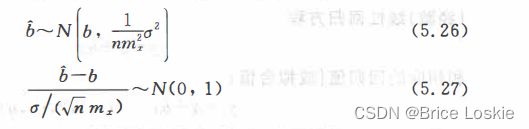

则可知也服从正态分布,且有

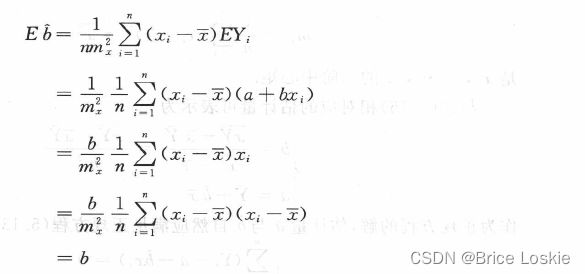

故是b的无偏估计.同样,我们可算得

这样,我们已经证明并获得了

定理5.2.1 在上述记号下,估计量是b的无偏估计,且

其中![]()

同理可证

是a的无偏估计(见习题5.1,由读者自己证明),并且有下述定理.

定理5.2.2 估计量是a的无偏估计,且

5.2.2 参数 的无偏估计及其分布

的无偏估计及其分布

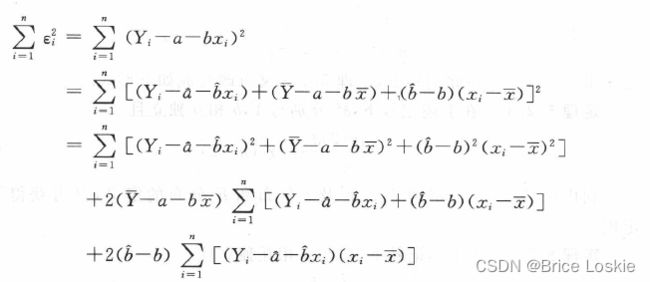

为了获得的无偏估计,我们作离差分解

由式(5. 19)知上式的最后两个和式均为0,故有

其中右端第一项正是式(5. 21)定义的残差平方和

于是我们得到

其中右端三项的自由度分别为![]() 又由于

又由于

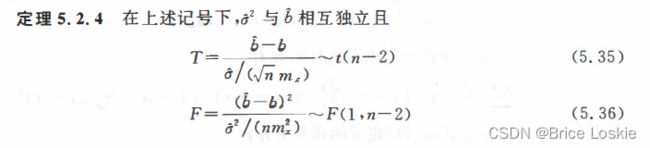

且相互独立,故由定理1. 2. 2可得如下的定理.

定理5.2.3 在上述记号下, ![]() 相互独立且

相互独立且

由于卡方分布的期望是它的自由度,故由式(5. 32)

从而

从而

因此

是的无偏估计.在此记号下,定理5.2. 3又可改写成如下形式.

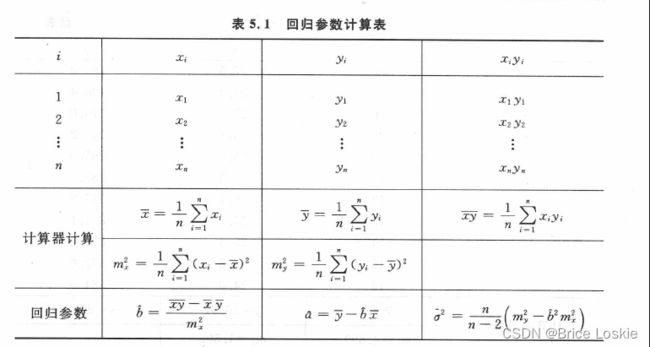

2. 一元线性回归参数的计算

为了计算无偏估计,将

![]()

代入式(5.33),得

再注意到式(5.18)的第一式,有

![]()

并引进计算器容易获得其值的二阶中心矩的记号

![]()

则有

式(5.38)中的![]() ,也可利用表5.1及计算器的统计功能方便地获得.

,也可利用表5.1及计算器的统计功能方便地获得.

例题